#分享# 如今,各国央行都执行宽松的货币政策,通货膨胀对购买力的侵蚀无时不在。在这种环境下,如果我们不能通过投资获得一定的超额收益,就只能看着辛苦所得的劳动收入快速缩水。

从历史上来看,股票作为一项资产,能够给予投资者最好的回报,并且抵挡通货膨胀的风险。

巴菲特在2014年哈撒韦股东信中指出,从1964年到2014年的50年间,美国股市(标准普尔指数500)从84点上升到2059点,回报(包括红利再投资)为11,196%。同期,美元的购买力下降了87%,也就是说2014年的一美元,在1964年只相当于一毛三分钱。

因此巴菲特在信中强调:过去五十年给予我们的一个无容置疑的教训就是,购买一揽子多元分散的公司(比如标准普尔500),要远远比购买债券,或者将钱放在银行里更加安全。

如果我们把时间拉得更长一些,结论也是一样的。

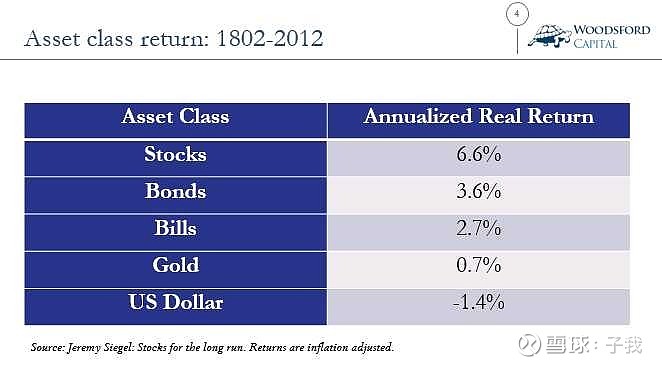

上图显示的是美国过去200多年各项资产的年回报率(扣除通胀后) (1)。我们可以看到,股票给予投资者的回报是最高的,达到每年6.6%左右。而政府长期债券的年回报则在3.6%左右。值得一提的是,政府短期债券(Bill)和政府长期债券(Bond)的历史回报差别不大,也就是说投资者购买时间更长的政府债券承担的更大风险并没有得到相应的回报。很多人都感觉黄金能够对冲通胀的风险,这个感觉没有证据支持。比如上图显示,黄金在扣除通胀后的回报仅为每年0.7%,还不如债券。回报最差的当然是现金,在扣除通胀以后是负的。

其他国家的经济数据也同样支持这个观点。

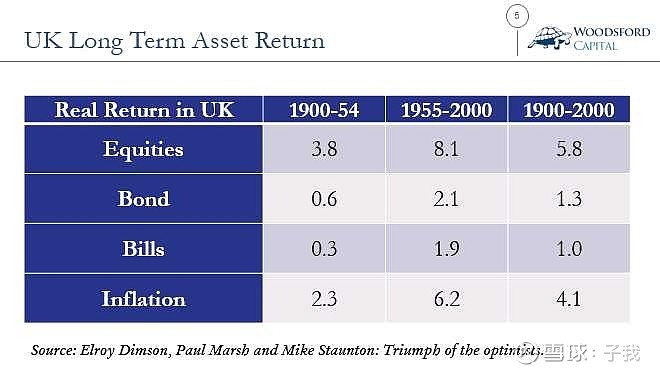

上图显示的是英国在1900-1954,1955-2000以及1900-2000年的各项资产扣除通胀之后的真实年回报(2)。我们从图中可以看到,无论在哪一段时间里,股票的真实回报额都是最高的。而无论是长期还是短期政府债券,在扣除通胀后,其回报都只在每年0.5%-2%之间,比股票要差得多。同时值得一提的是,英国的通胀率,特别在1955年之后是比较高的,在这种情况下,股票是应对通胀风险的最佳资产。

如果把这些年累计的回报加起来(如上图,蓝色为股票累积回报曲线,灰色和红色为债券累积回报曲线),我们就可以看到在一百年间,股票的回报差不多是债券的回报的近乎100倍。

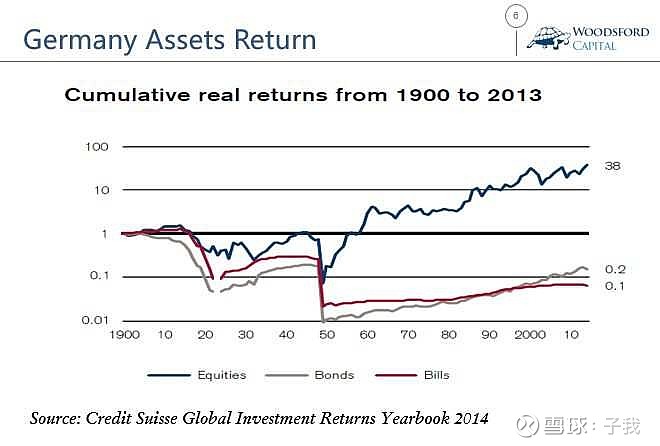

可能有些朋友会有疑问:股票是高波动、高风险的产品,如果遇到极端事件,比如战争,或者是恶性通货膨胀,其表现如何?

上图显示的是德国从1900年开始的股票和政府债券回报(3)。德国由于在两次世界大战中损失惨重,再加上1920年代魏玛共和国经历了严重的恶性通货膨胀,因此持有德国国债的投资者在这100年间损失惨重。相对而言,投资德国股票的话,其回报则要高得多(如上图的蓝色曲线)。

(1)《Stocks for the long run》,【美】Jeremy Siegel.

(2)Triumpb of the optimists,【英】Elroy Dimson, Paul Marsh和Mike Staunton

(3)Credit Suisse Global Investment Returns Yearbook 2014