在中国总人口开始减少,房地产销售持续下降的新历史阶段,我自己买物业股有一个简单的标准,首先排除地产爸爸可能暴雷的物业公司。

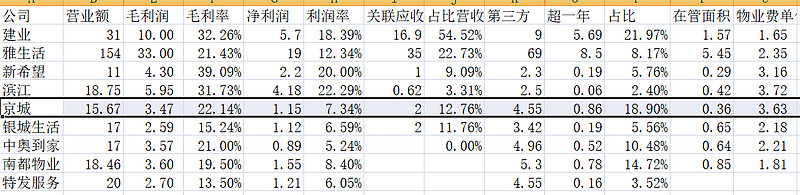

看一张图,如下:

图中以京城佳业为界线,前四家是有地产爸爸的物业公司,后四家是独立的物业公司。有爸爸的物业公司有一个显著特点,毛利率和净利率高出一档。比如净利率,前四家15%以上,后四家7%左右。高毛利率和净利率来自于地产爸爸的利益输送,通常是通过非业主增值服务这一块来实现。

如果爸爸很健康,这是好事。如果爸爸在生死边缘,这是重大风险,不仅高净利率不可持续,还需要计提来自地产爸爸的巨额应收账款。

哪些地产公司会死掉,一个很简单的标准,首先看销售单价。销售单价低于1.5万每平的公司我统一不看。销售单价越低,死掉的概率越大。销售单价低对应着城市能级低,现在三四五线城市人口净流出。

而房地产开发有重资产高杠杆特点。如果资产价格向下10%,估计大部分民营地产都要死掉,因为实际杠杆率超过90%,何况三四五线城市房价下跌程度可能10%都不止。所以具体哪些地产公司以及对应的物业公司风险极大,不言自明。(当然物业公司是轻资产,有持续经营的价值,需要等关联方应收账款计提干净后再考虑进入)

具体到京城佳业,地产母公司是北京城建集团,北京国企。房地产销售额高居北京市第二,销售单价5.8万每平。母公司不会爆雷,反而会持续不断给京城佳业输送物业项目。

这是这个物业公司可以看的前提。下文按照传统模板分析一下。

1.可能风险

可能风险主要有三个:

一个是股权激励方案公布后,股价短时间大幅拉升20%-30%左右,有一定回调风险。

另一个是股权激励方案唯独没有对2023年业绩做要求,存在一定业绩洗澡可能。不过这个风险也可控,因为激励名单里没有董事长,董事长是市管干部,考核的是每年业绩,他没有做低业绩基数的动力。还有,京城佳业公众号说上半年各项经营指标稳健增长。所以2023的业绩大概率还是稳增长。

最后一个风险是应收账款会不会恶化。2022年计提了0.2亿。

如上图所示,来自第三方的应收账款超过1年的已经有0.86亿,占比第三方应收账款是18%。这个比例和同行比算是高的了,是个明显缺点。不过,我觉得不是致命问题,一个是33%面积是非居民物业,比如政府学校等,这个去年疫情有可能拖一拖,赖账的风险相对小;另一个是业主财力摆在那里,物业费粗略算单价每平3.63元(收入除以在管面积,里面增值服务没排除),绝大部分业主不会为了物业费而把自己搞进失信名单。

2.安全边际

股价3港币,市值4.4亿。2022年归母净利润1.2亿港币,pe3.4。pb0.5。

没有有息负债,净现金12亿港币(还高于净资产8.8亿,因为有3亿左右的合同负债),是市值的2.8倍。

分红比例28%左右,现价股息率8%。

3.股权思维

大股东城建集团持股75%,是内资股。

h股属于流通股,占比总股本25%左右。大约3700万股,其中40%是大股东的参股公司持有,36%是大股东的上游供货商(东方雨虹和广联达)持有,14%左右应该是熟人公司,真正在外流通的大约只有10%360万股左右。

当然上周东方雨虹老板可能外抛了一些,昨天已经停止了。

在外流通股极少,加上东方雨虹的800万股,总量不超过1200万股,占比h股30%。

大股东绝对控股(内资股几乎全部,占比总股本75%,h股40%,占比总股本10%,两者相加85%),再加上管理层有股权激励(授予价不低于3.5港币),上市两年连续分红。股权思维三要素全部符合,还加一条在外流通股极少。

4.催化剂

上周公布的股权激励方案是很好的催化剂。除了绑定管理层利益和公司股东利益一致外,还有两大亮点。

一个是归母收入和净利润增速要求高,24-26连续三年同比增长不低于25%;另一个是考核roe,且逐年提高,分别是15%,16%,17%,这意味着账上的现金后面大概率提高分红比例。

5.业绩达成的可能性

激励方案业绩达成的可能性来自于三个方面。

(1)母公司城建集团源源不断输送物业项目。城建集团的一个地产子公司城建发展(a股上市公司),公布的土地储备面积待建和在建就有1200万方左右。其中北京天坛府项目是去年全市销冠楼盘,2022销售额120亿,单价12万,物业费高达8.2元每平每月。当然这个项目大部分是棚改的回迁房,少部分是商品房,但胜在总面积大130万方左右,且位置好单价高,即使回迁房的物业费估计也不低。

(2)账上现金12亿港币可以收购。现在一级市场收购价大约10pe。12亿港币全花出去,大约能带来1.2亿港币净利润增量。而现在京城佳业的净利润只有1.2亿。去年就收购了北投集团的一些物业项目,比如亚投行所在的亚洲金融大厦。

(3)北京市政府的关照和外拓。母公司是北京国企第一地产,京城佳业是北京国企第一物业。后面北京市政府可能会把一些政府事业单位的物业项目交给京城佳业,比如北京市政府自己迁到通州后,就把物业交给了京城佳业。比如今年,京城佳业还陆续中标了北京政法职业学院和北京大学医学部的物业项目。

具体到每年新增物业面积数字,在业绩会上总经理说今年目标是新增800万方。京城佳业2022年在管面积3600万方左右。

综上,如果激励方案达成,保守估计,即使2023的业绩同比0增长,那么26年的业绩是在22年基础上三个25%增长,大约增长1倍。也就是,2026年归母净利润2.4亿港币。

现价4.4亿港币市值,届时pe1.8。分红比例假设每年提升5%,届时是50%。股息率28%。还是永续的。

以上是个人思考研究的记录,结论可能错误。据此投资,盈亏自负

作者:李树鹏2003

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。