1汤臣集团的负债

汤臣集团是较少见几乎没有负债的房地产公司

大多数房地产都是超高杠杆运作。导致他们很难在这一次的大危机中存活

而汤臣集团只有2亿左右的负债 同期有现金约39亿

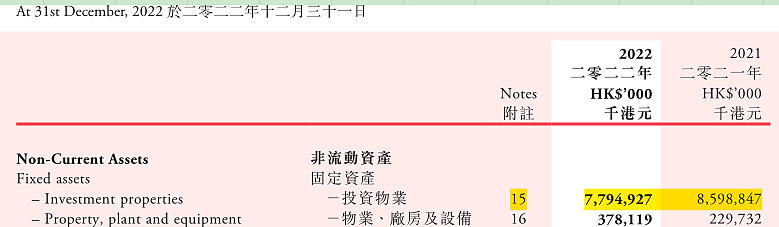

2汤臣集团持有不少投资物业 在账面上显示大约有77.9亿

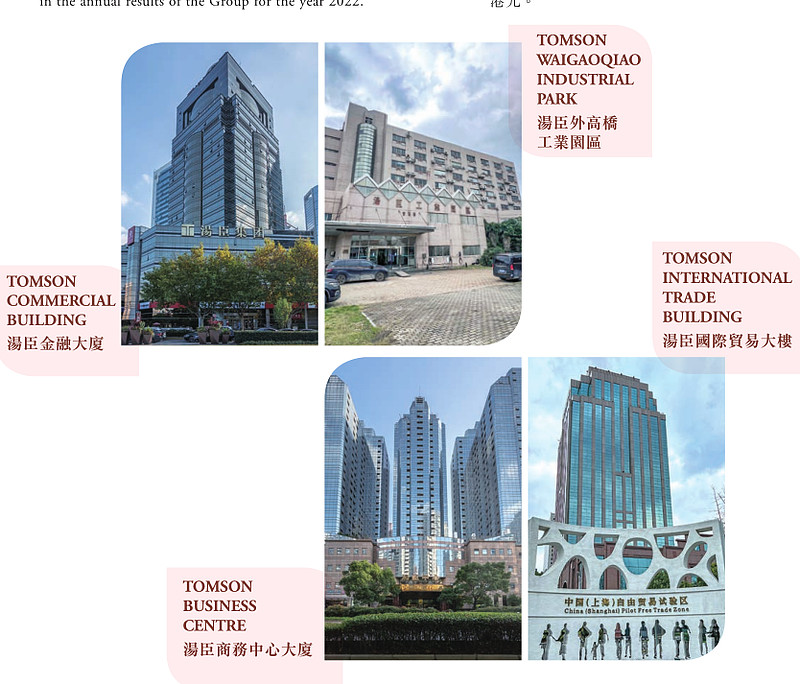

这里包括了下面几栋楼 汤臣金融大厦 汤臣国际贸易大楼 汤臣外高桥工业园区 汤臣商务中心大厦之商场 上海环球金融中信72层一层

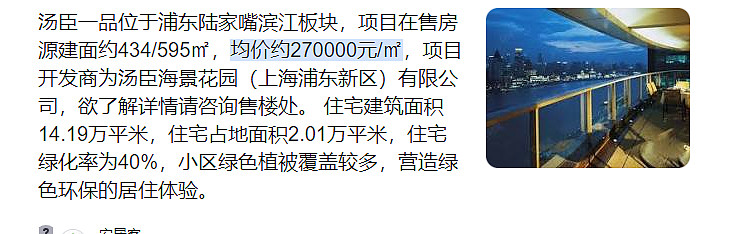

以及 汤臣一品的B D两栋楼 这两栋楼是不出售 纯出租的 里面总面积达到了58400平米 同时A C 两栋还有3200平的未出售。大约60000平

我给大家一个基本概念 汤臣一品的位置位于上海陆家嘴最核心地段

其单价是

简单数学 60000X270000=162亿

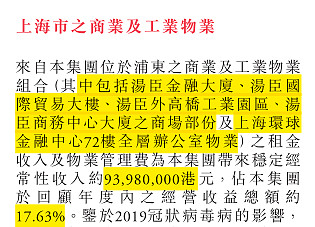

然后上面那些一大堆的房地产组合总计收租9398万

我们反向倒推 按照商业地产租金一般在3-4%水平(2022年租金实际上降低了,因为疫情原因 但这里先不管这些了)这个组合在22-31亿左右的估值

上下一加 大约在180-193亿左右

而财务报表里面披露只有78亿 有故意低估嫌疑

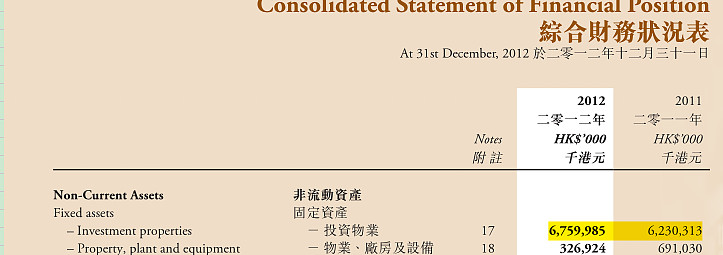

3 十多年前这些物业到底在资产表里价值几何?

我们翻开企业2012年的财报 这部分房地产资产基本没什么变化 而当时的估值是67亿

10年多了 上海房价都涨了老多了 你告诉我这部分估值不动的嘛?

4企业其实还有很多其他资产 比如 高尔夫球会所 以及在开发地产项目等 这些都不是那么重要了。

5 企业目前PB水平在0.25 净资产在127亿 几乎无负债 而我们认为其所持有的投资物业被低估了约100亿左右 实际净资产可能在227-240亿左右 其真实市净率在0.13 左右

6企业的问题

企业有哪些问题?

1是 企业的创始人在2004年去世了 之后由其夫人 徐枫带着2个儿子管着

十多年来企业基本没有什么大的项目了 基本就是在吃老本。

我也不认为企业会在未来有什么好的突飞猛进的发展 也就只是会继续吃老本。

问题2 是 企业所持有的汤臣一品房产我认为当初开发的时候有点太高估整个上海甚至全国的消费水平了。

所有汤臣一品的房子 基本都是400-600品 没有任何小户型

在10多年前刚开盘的时候 那时候十多万一平。上来就是5000万的房价。能消费的起的实在是很少。到如今也很少。

然后你看到 企业财报披露的AC两栋楼是用于销售的。到现在都还有几套没卖掉。去年前年一年可以卖个1-2套吧

7 企业的优势

我认为企业最大优势是 :拥有绝好的房地产资源。无负债 根本不可能倒闭。买了绝对不会亏钱 但是能赚到多少,也赚不了太多。长期来看 就是收收租 吃吃分红。企业的分红在正常年份还挺好的。纯现金企业。极度低估

作者:专注冷门港股徐二杰

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。