最近看到一篇好文。如下:

最近一直在港股小票里“淘金”,无意中淘到一家连续20年且100%派息的医美公司——奥思集团。

奥思集团,成立于1998年,并于2002年上市,主要业务分为两块,分别是美容服务(提供美容院療程服務、水療服務及醫學美容中心服務)与美容(护肤)产品销售。按照2023年公布的中报看,產品和服務收入分別佔17.1%和82.9%。

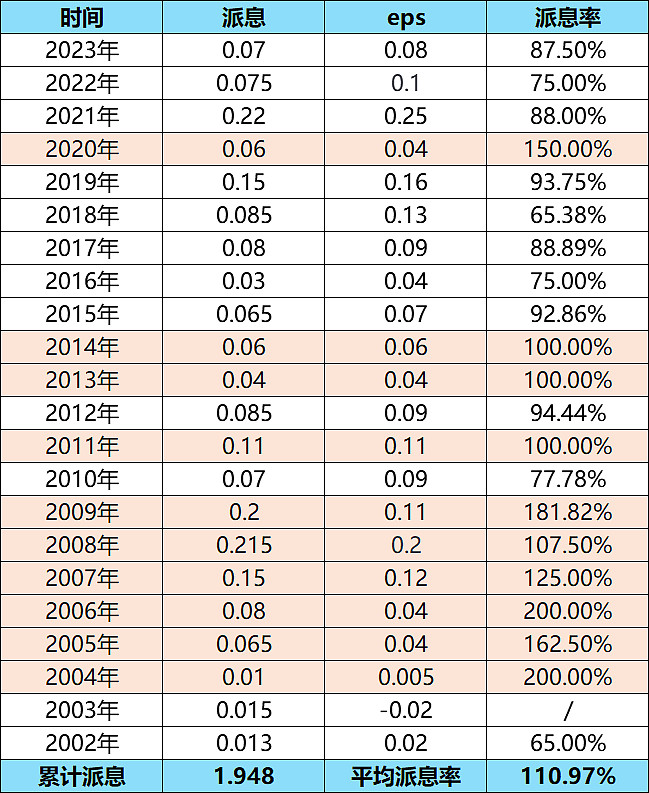

先看两组数据,第一组是分红。从2002年上市开始,连续21年都持续分红,其中有10年的分红率超过100%,不管是2008年的金融危机,亦或是2020年的疫情,都没停止过派息。过去这21年,通过派息,早已收回前期投入的成本。

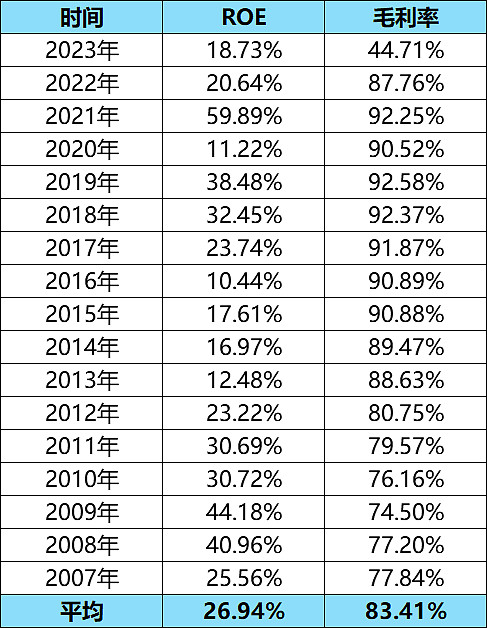

第二组是毛利率与ROE,过去16年的平均毛利率超过80%,平均ROE高达27%,这让我不得不想到高端白酒行业。虽然没有仔细排查过,但是大概率可以确定——过去15年,平均毛利率超过80%,平均ROE超过25%,这样的个股应该不会超过1%,满足条件的大部分应该都是高端白酒。

过去几年,业绩不稳定的原因主要是疫情影响,一方面是受疫情影响暂时关店,比如香港於二零二二年上半年爆發第五波冠狀病毒病,以致奥思的美容服務門市於二零二二年一月七日至同年四月期間關閉;另一方面受疫情影响通关人数大降,但随着通关恢复正常,可以想象奥思的收益会更上一个台阶。

过去10多年可以看到奥思的扩张步伐,首先是澳门,从无到有;其次是大陆,主要是北京,从2011年的1家水磨坊美容中心,到今年的4家;最后是香港,从2011年的26家美容中心,增加到2018年的35家,再到今年达到历史新高的54家。

当然我在历年财报阅读中发现,美容中心的扩张也不是那么容易,尤其是内地,有好几个失败案例。比如上海,在2013年中报说道:

于二零一三年二月,本集团将业务扩展至中国第二大城 市,在上海浦东位置优越的正大广场开设全新美容旗舰店。虽然该店仅开业数月及其表现仍需一段时间才能获悉数 确认,但已令人鼓舞。随着Glycel旗舰店于夏季在上海开业,本集团预期上海业务的表现将进一步提升。

而现如今,财报上已看不到上海有店。另外过去在浙江也有开特许经营店,但现在也关闭了。所以奥思在内陆扩张并不顺利,这也决定了奥思的天花板

作者:-Input-石古

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。