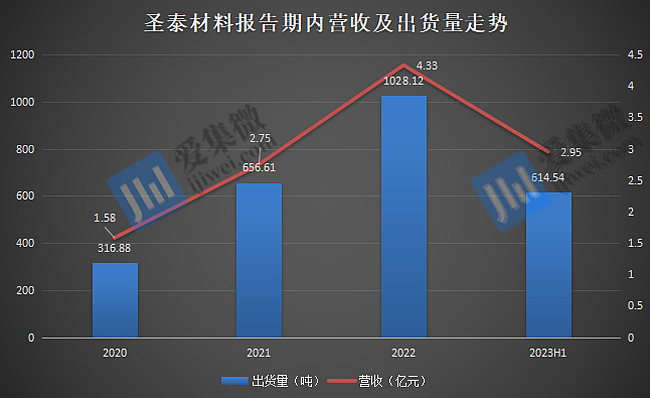

集微网消息,我国是全球锂电池添加剂的主要生产国,本土企业伴随新能源汽车、储能等新能源行业的持续景气而快速发展,其中河北圣泰材料股份有限公司(简称:圣泰材料)3大添加剂产品的销量从2020年的316.88吨激增至2022年的1028.12吨,年复合增速达80.13%。

笔者近日翻阅圣泰材料IPO招股书发现,出货量激增带来业绩飙升的背后,超6成业绩来自比亚迪。而随着华盛锂电等可比公司扩产产能投产、第二大客户新宙邦逐步实现添加剂自产自销,圣泰材料未来存在订单大幅滑坡并引发业绩大跌风险。

超6成业绩依赖比亚迪

随着新能源汽车、储能等新型行业的快速发展,锂电池对高电压、高比能、宽温区、高功率、长循环、高安全等性能需求愈发迫切,带动新型锂电添加剂的快速发展,根据EVTank数据,我国新型添加剂的出货占比将从2022年的14.5%(0.7万吨)提升至2025年的25%(3.3万吨),并有望在2030年提升至46%。

圣泰材料自成立起,致力于新型锂电添加剂产品的研发、生产和销售,已形成M001、P002、D003等产品系列,2020年-2023年H1(下称“报告期”),三大产品的合计销量分别为316.88吨、656.61吨、1028.12吨、614.54吨,其中2020年-2022年出货量年复合增速达80.13%,带动整体营收从2020年的1.58亿元激增至2022年的4.33亿元,年复合增速达65.38%。

出货量不断增长又带动圣泰材料市场份额持续增长,根据EVTank数据,2022年其新型添加剂全球市场份额约为6%(国内市场份额约为14%,居国内第一),仅次于韩国天宝(全球市场份额约为19%)和日本三菱(全球市场份额约为6%)。

进一步分析发现,圣泰材料的产品主要流向B公司、天赐材料、新宙邦、国泰华荣、珠海赛纬等企业。

前五大客户于报告期各期合计营收占比分别为85.99%、86.32%、85.26%和88.14%,均在8成以上。其中终端客户B公司的营收占比分别为32.07%、42.06%、50.64%、64.05%,存在单一客户营收占比超50%的情况,圣泰材料预计在未来一定时期内仍将存在对B公司收入占比较高的情形。

再结合圣泰材料在新三板公开发行时披露的数据分析,第一大客户B公司即为全球第二大动力电池企业比亚迪(弗迪电池),双方于2013年开始建立联系,早期主要通过贸易商天津百途及其关联企业间接供货,至2022年开始展开直销合作,由此推断,圣泰材料在业绩上,对比亚迪形成了重大依赖。

分析还发现,由于下游锂电电解液及动力电池行业存在高度集中情况,锂电添加剂供应商普遍存在前五大客户营收占比较高的情形,不过与可比公司相比,圣泰材料所面临的客户集中度形势更为严峻。

业绩面临暴跌风险

比亚迪作为圣泰材料最大客户,其供应链管理体系或将影响圣泰材料的未来业绩走向。资料显示,比亚迪为解决供应链安全问题,仅添加剂就引入了华盛锂电、圣泰材料、瀚康化工、华一股份等供应商。

其中,华盛锂电是比亚迪的参股公司,更易获得比亚迪业务倾斜,双方于2021年9月约定了2021-2025年VC、FEC产品的需求量,2022年合计为960吨,2023年至2025年合计均为3720吨/年。

华盛锂电还是国内锂电添加剂产能布局最多的企业之一,凭借率先登陆A股市场的先发优势,多个扩产项目于2023年开始进入试产阶段,产能正在加速释放;同时,500吨二氟草酸硼酸锂、1000吨甲烷二磺酸亚甲酯等新型添加剂项目也在筹建当中,随着产能不断投产,对可比公司形成较大的竞争压力。

作为竞对企业,截至招股书签署日,圣泰材料销售金额在200万以上的重大销售合同均已执行完毕,与前五大客户仍在履行的销售框架协议中,仅剩比亚迪、新宙邦,其中与比亚迪的协议将于2025年8月到期。而新宙邦(子公司瀚康化工主营业务为添加剂)已从2022年开始跌出圣泰材料前五大客户榜单。

不仅如此,第二大客户天赐材料也在通过子公司浙江天硕加速实现添加剂自给自足,据其2023年半年报披露,部分核心添加剂自供比例已达到80%以上。

未来若天赐材料等大客户降低外采,或比亚迪等大客户减单,圣泰材料将面临业绩大跌风险。

另一方面,由于过去几年锂电添加剂企业纷纷扩产,行业从2022年下半年开始,市场逐步出现供大于求的状况,导致添加剂价格大幅下跌,根据华一股份披露数据,VC均价已从2021年的26.1万元/吨降至2023年H1的6.61万元/吨,降幅达74.67%;FEC均价已从2021年的17.59万元/吨降至2023年H1的6.17万元/吨,降幅达64.92%。华盛锂电表示,在产能过剩的背景下,整个行业正处于产能出清的调整阵痛期。

常规添加剂VC、FEC价格变动趋势(来源:华一股份IPO问询回复)

相比常规添加剂价格暴跌,圣泰材料主营的新型添加剂产品价格整体相对坚挺,报告期各期,M001均价整体略有上涨;P002均价呈持续下滑趋势;D003均价出现暴跌情况。

圣泰材料3大产品销量及销售均价趋势(来源:IPO招股书,单位:吨、万元/吨)

就P002及D003价格下滑,圣泰材料表示,主要是由于市场竞争加剧导致。未来,随着与圣泰材料M001类似的华盛锂电1000吨甲烷二磺酸亚甲酯项目投产、华一股份甲烷二磺酸亚甲酯产品成功开发等竞品面世,M001也将面临因市场竞争加剧而导致产品售价下滑的情况。

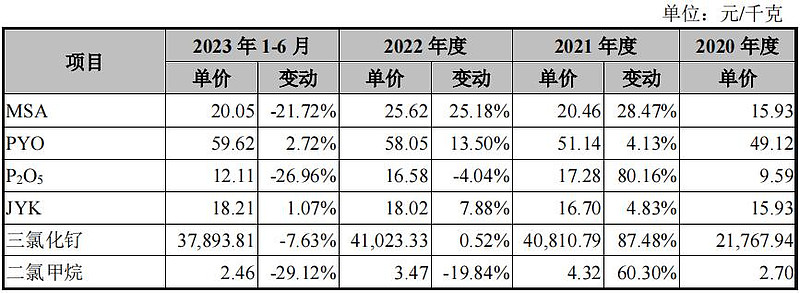

圣泰材料主要原材料价格变动情况(来源:IPO招股书)

圣泰材料同步面临主要原材料采购成本上涨的压力,其在IPO招股书中表示,公司电解液新型添加剂产品存在着产品价格及毛利率下降的风险。

(校对/邓秋贤)