集微网消息,海外半导体行业专家Robert Castellano日前发布分析,对当前风头正劲的碳化硅领军厂商Wolfspeed投建德国晶圆厂一事表达了质疑。

Wolfspeed于2023年2月1日宣布计划在德国萨尔兰州建设一家高度先进的晶圆加工工厂,并将与与ZF(采埃孚公司)宣布建立战略合作伙伴关系,包括创建一个联合创新实验室,推动碳化硅系统和设备在移动、工业和能源应用领域的发展,这一欧洲晶圆厂是Wolfspeed耗资65亿美元产能扩张计划的一部分。

回顾Wolfspeed扩张计划,其在纽约州的Mohawk Valley晶圆厂已经延迟了一年,同时还在北卡罗来纳州的Silar建造第二家碳化硅晶圆厂,现在,这家公司希望在德国建设另一家晶圆厂。

这项合作计划包括创建一个联合创新实验室,同时ZF还将进行重大投资,以支持在德国Ensdorf建设世界上最先进、最大的200 mm碳化硅器件晶圆厂。

在Castellano看来,这个策略并不明智。美国的工厂已经拥有供应链基础设施——北卡罗来纳州负责生产衬底和器件,纽约也生产器件。与其将晶圆运输到德国进行器件制造,为什么不直接在美国制造器件,然后通过DHL物流公司直接将它们运送到德国的公司呢?

Castellano还认为,Wolfspeed在目前的晶圆厂建设中面临着重大延迟问题,却仍希望建设另一座新的晶圆厂。在财报电话会议中,首席财务官Neill Reynolds指出:

“我们在第三季度从莫霍克谷晶圆厂初步获得了收入,并预计在第四季度实现低个位数百万美元的收入,并在2024财年实现更大规模的增长。”

根据Castellano的消息来源,莫霍克谷工厂于2022年4月开工,并计划在7月开始生产,但这一计划已经推迟到了2022年底或2023年初。如果属实,这将使公司的计划推迟近一年,而与此同时,英飞凌(Infineon)和意法半导体(ST Microelectronics)正在向电动汽车客户交付产品。

首席财务官Reynolds在财报电话会议上进一步补充道:“当我们展望到2023财年第四季度及以后,我们意识到,尤其是最近,我们的财务业绩与预期的增长轨迹相比存在变化。主要是与莫霍克谷工厂的生产进度和我们的200mm材料生产所带来的挑战有关。”

Castellano还指出,2023财年,该公司的资本支出目标约为7.75亿美元,主要用于产能和基础设施项目,以支持长期增长和战略优先事项。该目标投资金额已扣除纽约州预计的大约1.5亿美元的补偿款项。

根据计划,其位于纽约州马西(Marcy)的工厂预计到2024财年投资约20亿美元,其中约5亿美元预计将分阶段由纽约州政府进行补偿。

公司还计划在北卡罗来纳州锡勒市(Siler City)建造一座新的材料制造工厂。从2023财年末到2024财年期间,预计将投资约13亿美元用于新设施的建设、设备和其他相关费用,扣除了预计通过美国《芯片和科学法案》获得的可退还的联邦投资税收减免和资本补助款项。

结合该公司最近的财务文件,截至2023年3月,Wolfspeed的债务总额为30.233亿美元,较一年前的10.1亿美元有大幅增加。然而,该公司持有22.482亿美元的现金,导致净债务约为7.751亿美元。

Wolfspeed的总流动负债为6.072亿美元,需在一年内偿还,并且长期负债为31.407亿美元。然而,该公司持有22.482亿美元的现金和在一年内到期的1.64亿美元的应收款项,这在一定程度上可以抵消其负债。因此,该公司的负债总额比其现金和短期应收款项的总和多出13.357亿美元。在2023年底净债务可能会增长到21.11亿美元。

2023年6月26日,Wolfspeed宣布从由Apollo(APO)领导的投资集团获得12.5亿美元的担保票据融资,并可根据需要扩充至额外的7.5亿美元。这项债务融资的成本为9.875%,票据将于2030年到期,并可由公司选择性提前偿还。

专家指出,盈利能力将决定Wolfspeed是否能够改善其资产负债表。收入虽有所增长,但Wolfspeed在过去一年中仍然出现息税前利润(EBIT)亏损。

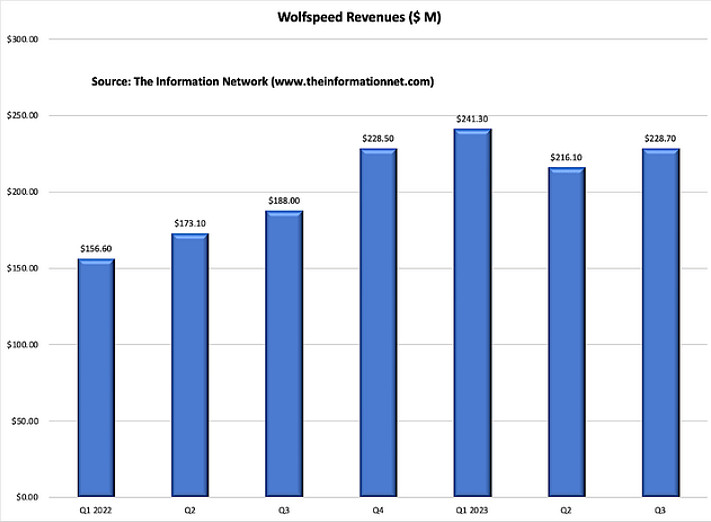

图1显示了公司在2022财年第一季度(截至2021年9月)至2022财年第三季度(截至2023年3月)之间的季度营收情况,这是其完全出售照明和LED业务后的数据。

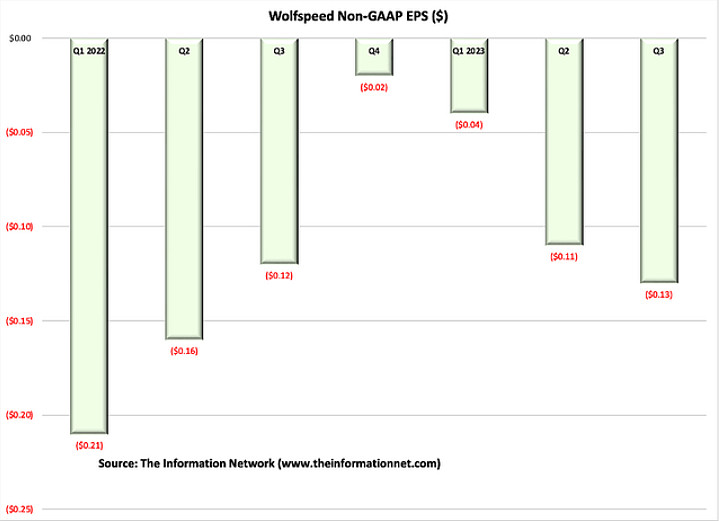

在图2中,按季度计算的非GAAP每股收益(EPS)显示了整个时期内,非GAAP每股收益一直为负值,并且近期2022财年第三季度的情况更糟,为-0.13美元。

此外,在最近的财报电话会议上,公司报告称,该季度的自由现金流为负2.45亿美元,其中包括负1100万美元的营运现金流和2.34亿美元的净资本支出。然而,预计2023财年的净资本支出约为7.75亿美元。

首席财务官Reynolds进一步补充道:“就我们的资金需求而言,我们继续评估多种额外融资途径,包括客户预付款或投资、债务工具以及美国和欧洲的政府资助。我们虽不能对任何政府资金的时间或确定性发表评论,但我们认为我们在这方面已经取得了很大进展。此外,我们认为,在现在和2023年年底之间我们需要获得约10亿美元的其他非政府融资,以支持2024财年约20亿美元的资本支出。”

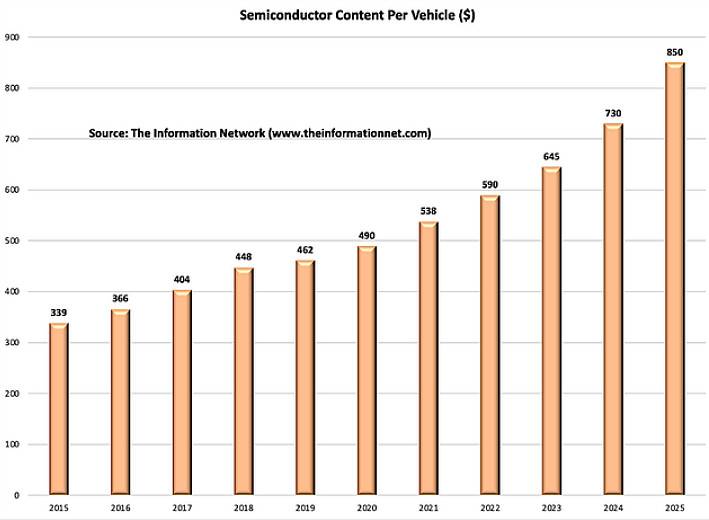

与此同时,在整体市场方面,根据The Information Network的报告,如图3所示,2015年至2025年间,汽车中的半导体含量将以每年9.6%的复合年增长率(CAGR)增加。

在过去三到五年里,碳化硅已经确立了自己的地位,它现在在电动汽车硅基功率半导体中占据主导地位。随着硅功率供应商转向了碳化硅,并且一些创业公司进入了碳化硅市场,这种强劲的增长推动了市场的转型。

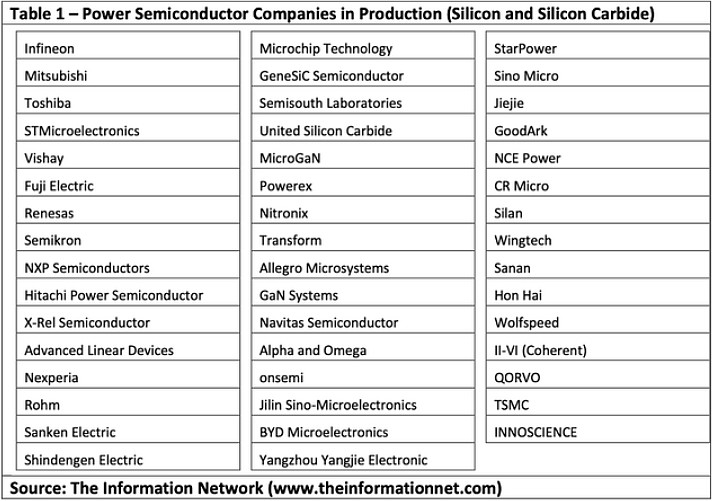

根据报告中的数据,有47家公司生产功率半导体芯片,其中大多数公司生产碳化硅芯片,如表1所示。报告还详细介绍了13家生产碳化硅晶圆的公司,其中一些公司如Wolfspeed同时生产晶圆和器件。

仅仅在过去的两个月中,已经达成了四份合作协议,旨在共同开展碳化硅制造业务:

2023年5月3日,英飞凌正在实现其碳化硅供应商基础的多元化,并与中国碳化硅供应商天科合达(TanKeBlue)签署了一项长期协议,以确保获得更多具有竞争力的碳化硅资源。天科合达将为这家总部位于德国的半导体制造商提供竞争力强、高质量的直径为150mm的碳化硅晶圆,用于制造碳化硅半导体产品,并且在长期预测需求中占据了两位数的份额。

2023年5月9日,英飞凌与中国硅碳化物供应商SICC签署了一份协议,以扩大英飞凌的碳化硅材料供应商基础,并确保获得更多有竞争力的碳化硅资源。SICC将为英飞凌提供竞争力强、高质量的直径为150毫米的晶圆,用于制造碳化硅半导体产品。

2023年6月2日,Coherent公司与三菱电机签署了一份合作协议,共同开展硅碳化功率电子元器件的生产规模扩展项目。

2023年6月7日,意法半导体与中国的三安光电宣布将在重庆成立一家合资企业,进行技术合作,以促进中国电动汽车产业的发展。

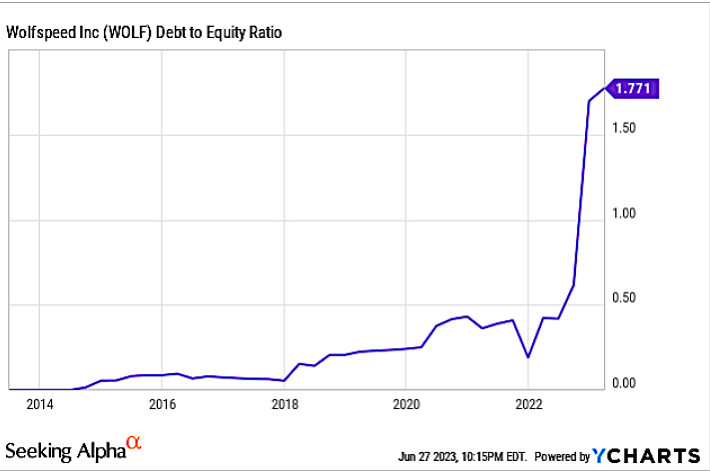

图4显示,WOLF在上个季度的债务股本比率为1.771,比去年增长了4.4倍。

Castellano指出,Wolfspeed希望继续扩大建设碳化硅工厂(芯片和晶圆),利用政府补贴来帮助减少成本本身无可厚非,但:

1. Wolfspeed当前工厂投产的时间比预期晚了一年。

2. Wolfspeed负债累累,并且为了建设新的工厂增加了更多债务。

3. Wolfspeed在过去七个季度中没有实现盈利。

4. Wolfspeed正在德国建设新的工厂,然而他们其实可以从现有的美国晶圆生产设施直接将晶圆交付给客户。