集微网消息 近来,A股人工智能产业链备受市场关注,尤其是上周英伟达发布其最新业绩报告显示,净利润远超市场预期,随后还有消息表示,英伟达向其芯片代工厂台积电追加订单,促使后者股价大涨,在英伟达的带动下,产业链概念股股价一片向好。

受此影响,在A股,受益于人工智能热潮,相关的半导体概念股其实也水涨船高大涨,如英伟达概念股金百泽连续三个交易涨幅都达到了20%,合计涨幅超过60%,还有胜宏科技两个交易日涨幅超30%,一博科技、中富电路等也全部大涨。简而言之,受益于英伟达带动A股人工智能产业链,相关企业近期股价大幅上涨!

而广合科技作为服务器PCB板厂商,其前不久也提交了IPO招股书,整体看来,与PCB板厂商相比,广合科技的营收规模与同行相比相对较小,且毛利率要远低于同行,不过,按照广合科技的说法,该公司在国内服务器PCB板厂商中排名第一。

且随着近年来服务器市场需求的爆发,其在大客户戴尔/鸿海精密的推动下,业绩也稳步上升,且产品单价也快速上涨,不过其整体的规模相对较小。然而,在服务器市场爆发之际,国内众多的PCB厂商纷纷进军该市场,在这种情况下,广合科技能否借助服务器浪潮崛起?

简单说来,广合科技是一家PCB板厂商,其产品主要应用于服务器领域,据其在招股书中介绍:公司自主研发的“新型POFV+Dimm超厚高速服务器板制造技术”应用于云计算高速服务器的CPU主板,在服务器Dimm内存位置采用POFV整平技术,并运用UPI传输技术处理CPU之间的信号通讯,实现对应阻抗±8%,同时在板厚3.0mm、微孔直径0.2mm的条件下可实现孔铜25μm、面铜48μm的成品要求,并可满足客户在翘曲度管控、钻孔孔壁质量管控等方面的严苛要求,能够保证在高强度计算下信号传输的准确性、完整性;

此外,该公司的“新一代高速存储主板制造技术”应用于中高端储存类服务器主板,该技术克服了树脂流动度降低、材料刚性变高所带来的可加工性变差的问题,同时可以减少加工过程中插入损耗的影响,产品厚径比达到12:1-14:1之间,采用润滑降温微孔钻孔技术、复合波脉冲电镀技术提升高厚径比产品的孔壁质量,保证此类产品信息传输的可靠性。

同时,公司还自主研发了“大数据服务器用高多层高速印制电路板技术”、“一种SSD(固态硬盘)半挠性产品开发及应用技术”、“超高速服务器印制电路板制造技术”、“超大尺寸高速服务器电路板制造技术”、“高速服务器精密背钻技术”、“高密度互连阶梯服务器电路板制造技术”、“基于EGS平台高速传输技术的服务器主板开发及应用技术”等多项应用于服务器板生产的核心技术。

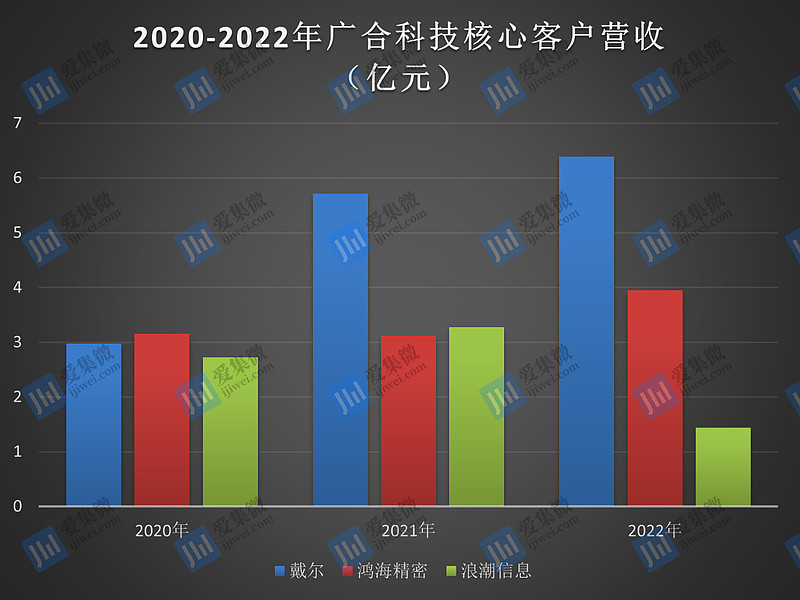

而其客户主要包括戴尔、鸿海精密、浪潮信息、广达电脑等,其中戴尔与鸿海精密一直是公司近三年来前五大核心客户,也是助力公司业绩提升的主要客户。

如在2020-2022年,戴尔贡献其营收分别为2.98亿元、5.71亿元、6.39亿元,占公司主营业务营收比例分别为19.17%、28.99%、28.17%,可以说是广合科技业绩增长的最大贡献者;其次则是鸿海精密,2020-2022年分别贡献其营收为3.15亿元、3.12亿元、3.95亿元,占比分别为20.26%、15.88%、17.41%。

值得注意的是,在其核心大客户方面,2020-2021年,浪潮信息是广合科技前三大客户之一,分别贡献营收2.72亿元、3.27亿元,占比分别为17.5%、16.63%,然而,到了2022年,在服务器市场越发火爆之际,对广合科技的销售额却大幅度下降,2022年销售额只有1.44亿元,占比也下降到6.35%。

这也就是说,在2022年,浪潮信息大幅下降了对广合科技的采购,对此,广合科技并未在招股书中作出解释。

不过,从上述也可以看出,广合科技随着服务器市场需求的增长而在大客户的支持下业绩也稳步上升,与此同时,其产品大家同样也在快速上涨!

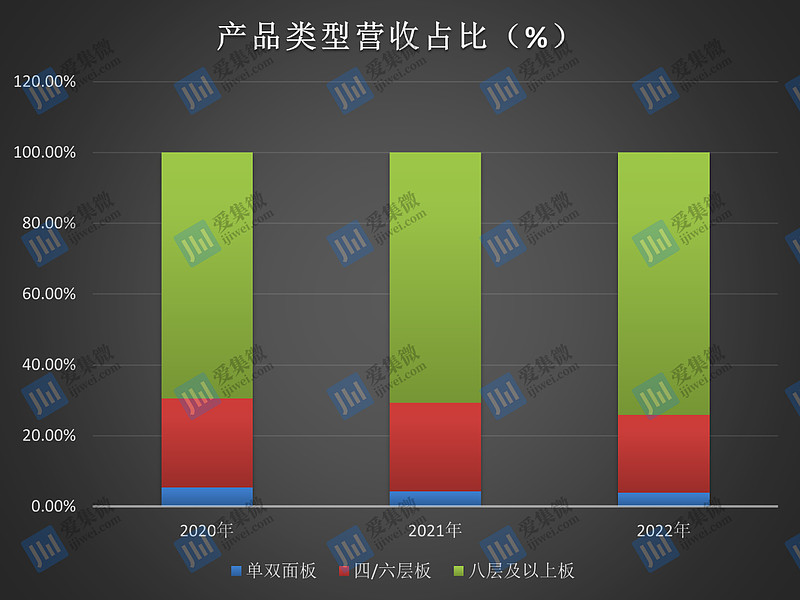

按照PCB板产品类型来划分,广合科技的产品主要划分为单双面板、四/六层板、八层及以上板,而销售额占比最高的当属八层及以上板,主要应用于服务器中,显而易见,八层及以上板在公司营收中占比仍在不断提升。

广合科技表示,公司以八层及以上PCB为主,在下游应用和技术能力方面具有代表性产品有高性能计算服务器板、AI运算服务器板、高性能存储服务器板、高速交换机板、阶梯HDI服务器加速卡、5G通讯板等。

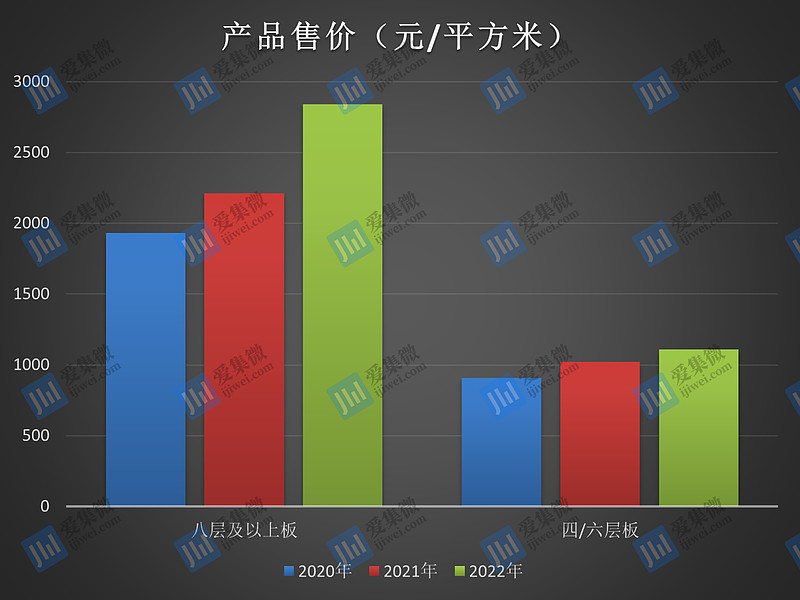

且其价格也在不断上涨,如占据公司主要营收的四/六层板和八层及以上板的价格均大幅度提升。尤其是八层及以上板,售价从2020年的1930.99元/平方米增长到2022年的2838.64元/平方米!

对此,据广合科技表示:2021年,得益于下游服务器行业市场较高的景气程度,四、六层板中价格较高的服务器板占比提高,带动四、六层板平均销售单价上升。2022年,受Intel和AMD新一代服务器芯片逐步投入量产影响,服务器新产品的价格较高,同时人民币贬值,带动四、六层板平均销售价格上升。

而由于服务器板占八层及以上板的比例最高,因此八层及以上板销售均价变动主要受服务器板的影响。2021年和2022年,公司八层及以上板平均销售单价分别同比上升14.58%、28.30%,主要是服务器订单需求旺盛、新料号产品产量增加,八层及以上板中服务器板销售单价较上年提升15.39%、26.56%。

从上述看来,广合科技整体的情况可谓形势大好,伴随着服务器市场的爆发,其核心客户助力公司业绩稳步提升,与此同时,公司主要应用于服务器市场的PCB价格也在提升,这也在很大程度上缓解了原材料上涨的压力,将有助于公司盈利能力的提升!

服务器PCB板市场强敌林立 广合科技能否借机崛起

然而,众所周知,当前PCB板市场竞争十分激烈,除了通讯、计算机、消费类电子市场以外,近些年来比较火热的市场有汽车市场和服务器市场,在消费类电子市场发展遭遇阻碍之际,实际上众多PCB厂商都将目标瞄准了汽车和服务器市场,希望通过新市场提升公司的业绩!

据IDC的数据统计,2019年全球服务器出货量小幅下降至1174万台,出货金额下降至872.91亿美元,同比下降0.42%和1.72%,市场均价也有小幅回落,但总体处于历史较高水平;2020年全球服务器市场景气度回升,出货量达到1220万台,出货金额达到910.10亿美元,同比增长3.94%、4.26%,呈现出量价齐升的特点。

以中国市场为例,2020年中国服务器出货量增长至350万台,同比增长10.1%,销售金额为216.49亿美元,同比增长约22.4%,中国服务器市场保持良好增长态势,在这种情况下,进一步刺激了PCB市场需求的增长。

简而言之,随着大数据、云计算、5G通信等新一代信息技术的发展,对数据存储和计算力的需求呈高增长态势,服务器行业发展空间广阔。根据Prismark的数据,2021年全球服务器用PCB的产值为78.04亿美元,预计2026年产值达到124.94亿美元,复合年均增长率9.9%,增速快于其他PCB品类。

然而,尽管如广合科技主要以服务器PCB板为主,但当前众多上市公司早就瞄准了该市场,且大力在以人工智能带动的PCB市场需求,诸如沪电股份、深南电路、鹏鼎控股、胜宏科技、金百泽、弘信电子、奥士康等。

如沪电股份指出,公司新一代服务器平台用PCB公司已具备批量生产能力,较上一代平台产品相比,PCB在高速材料应用、加工密度以及设计层数等方面均有提升,产品批量生产规模取决于平台切换情况。

深南电路表示,公司部分PCB产品有应用于AI服务器领域,不过目前此类产品占比较低。2022年,受益于服务器市场Whitley平台切换的推进,公司Whitley平台用PCB产品占比持续提升。目前,公司已配合客户完成新一代EGS平台用PCB样品研发并具备批量生产能力,现已逐步进入中小批量供应阶段。

鹏鼎控股表示,公司产品广泛应用于包括高性能计算机及工业控制领域相关的PCB产品,并拥有相关产品的技术能力及生产能力。“OpenAI的出现将带来底层算力需求的快速释放,AI服务器领域有望迎来新的发展机遇,同时,在AI技术催化下,将调动更多终端产品的创新升级发展。PCB作为整个电子产业链的基础元器件,具备广阔的发展空间。”鹏鼎控股如此强调。

奥士康也表示,公司有通过供应体系向英伟达提供PCB系列产品,目前正在积极参与英伟达R系列产品的打样和测试工作。

据奥士康介绍:“我们18-19年慢慢切入主流的ODM/OEM厂,再到品牌服务器厂;到2020年,我们数据中心相关的产品已占到整个收入的10%以上;到2022年,我们数据中心相关产品占到了整个服务器的20%以上,预计2023年数据中心相关产品收入会继续增长,我们已形成了芯片厂+品牌厂+白牌厂的丰富客户矩阵。2023年,我们还处在夯实客户基础,我们会用1年左右的时间完善数据中心及服务器相关产品的销售、产品和交付体系,数据中心及服务器在未来的地位会更高,产品对收入和利润的贡献会更高。”

胜宏科技表示,公司专业从事高密度印制线路板的研发、生产和销售,主要产品有高端多层板、HDI板等。产品最终广泛应用于亚马逊、微软、思科、Facebook、谷歌、三星、英特尔、英伟达、AMD等国内外众多知名品牌。公司产品应用于AI服务器、GPU卡、自动驾驶、新能源、新型智能终端产品等下游。公司现已推出多款高阶HDI、高层高端高频高速PCB、GPU显卡PCB等多款AI服务器相关产品,可完全满足客户对高端PCB产品的需求。此外,“仿真人型机器人PCB”研发项目已完成,公司具有一定的技术储备。

实际上,对于以人工智能掀起的热潮产业链中,除了服务器以外,在光通讯模块等产品中,同样也需要用到PCB板,也有众多PCB企业纷纷布局该市场。

通过上述可以发现,当前各大PCB板厂商均在大力布局服务器市场,在庞大的市场需求下,各大厂商纷纷切入服务器整条产业链中。

而就广合科技而言,其从规模、毛利率、研发费用率等方面(参考《【IPO价值观】服务器PCB市场排名第一:广合科技能否成为“小而美”企业?》),与同行竞争对手相比都存在一定的差距,而其优势在于拥有核心的服务器客户,这也是其业绩稳定增长的原因,不过,随着更多PCB板厂商进军该市场,势必会导致产业竞争更加激烈,在这种情况下,以服务器市场实现业绩快速增长的广合科技,又能否凭借服务器市场的风口而快速崛起?