集微网消息,随着国内产业链企业在隔膜领域不断取得技术突破,并加之储能、新能源汽车等领域的持续景气,我国隔膜行业产销规模迅速壮大,目前稳居世界第一,并诞生了一批行业头部企业。

率先成长起来的企业已陆续登陆资本市场,如恩捷股份、星源材质、沧州明珠、璞泰来等,近期以来,深圳中兴新材技术股份有限公司(下称“中兴新材”)、惠强新材等也开启了IPO上市进程。

其中,中兴新材是干法隔膜技术路线的头部企业之一,公开数据显示,其出货量在2021年-2022年连续两年行业第一,业绩增速也领先可比公司,不过,其盈利能力却表现为另一个极端,至2022年前三季度,扣非净利润仍为亏损状态。

干法隔膜出货量国内第一

作为锂离子电池的4大主材之一,隔膜分为湿法隔膜和干法隔膜两种技术路线,由于湿法隔膜在厚度均匀性、力学性能(拉伸强度、抗穿刺强度)、透气性能、理化性能(润湿性、化学稳定性、安全性)等材料性质方面均更为优良,综合性能优于干法隔膜,更适于做高容量电池,因此,近年来湿法隔膜已成为市场主流。

不过干法隔膜也具备其天然优势,如成本低、污染小、孔更均匀等,特别是成本方面,更利于制造低成本电池,随着新能源汽车补贴退坡,磷酸铁锂电池重新成为市场主流,市场预计未来将稳定占据约60%市场份额,给干法隔膜带来了新机遇。同时,储能市场的成长,也成为干法隔膜未来的重要应用方向之一。

截至目前,我国推出干法隔膜的企业主要有中兴新材、星源材质、惠强新材、博盛新材、沧州明珠、长阳科技等企业,其中,中兴新材已发展成为国内领先的干法锂电隔膜供应商,产品广泛运用于比亚迪、宁德时代、海辰储能、派能科技、鹏辉能源等行业知名电池厂商。

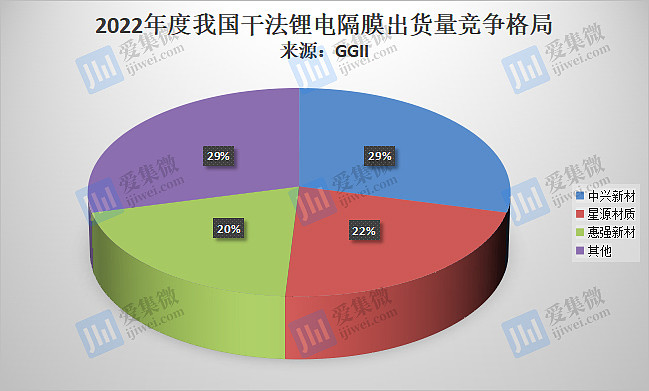

截至2022年9月,中兴新材干法隔膜年化产能达10.75亿平方米,远高于惠强新材的6.05亿平方米、星源材质的6亿平方米、沧州明珠的1亿平方米。根据GGII统计,2022年中兴新材干法隔膜出货量占我国干法锂电隔膜总出货量的比重达29%,继2021年后蝉联国内干法锂电隔膜出货量第一名。

根据目前的产能利用率,在不扩产的情况下,中兴新材的出货量仍有进一步提升的空间。招股书披露数据显示,报告期内,其锂电隔膜产量分别为8058.64万平方米、1.7亿平方米、4.96亿平方米、6.07亿平方米,产能利用率分别为28.53%、49.67%、82.33%、79.78%,其中,2022年1-9月,中兴新材产能利用率有所下降,主要系新产线产能爬坡、新产品试制等原因所致,不过当期深圳及武汉两地的产线开工情况已基本达到饱和状态,随着产能持续释放,其出货量有望进一步提升。

营收增速领先可比公司

在锂电隔膜出货量快速增长带动下,中兴新材营业收入也随之逐年快速增长。

报告期内,中兴新材营业收入分别为6306.46万元、9127.99万元、3.26亿元、4.3亿元。从整体营收规模看,星源材质、沧州明珠除了干法隔膜能创收,湿法隔膜也是他们的重要营收来源,因此,这两家公司的营收规模要大于中兴新材,而长阳科技主营业务并非锂电隔膜,其营收主要来自反射膜、背板基膜、光学基膜等业务,营收规模也高于中兴新材。

不过与同样以干法隔膜为主营业务的惠强新材比较,中兴新材的营收规模已从2019年的落后到2021年实现了反超。

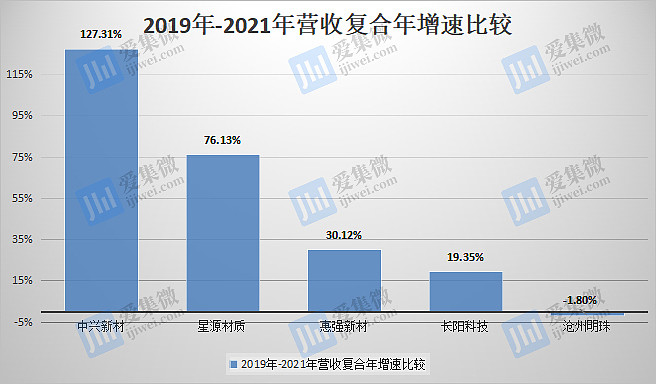

从营收增速看,中兴新材2019年至2021年的复合年增速为127.31%,大幅领先于星源材质(复合年增速为76.13%)、惠强新材(复合年增速为30.12%)、长阳科技(复合年增速为19.35%)、沧州明珠(复合年增速为-1.8%)等可比公司。

具体来看,中兴新材营收主要来自基膜、涂覆膜、涂覆加工,其中基膜始终是第一大营收来源,随着产品出货量激增,基膜的营收也快速增长,报告期内分别为4423.87万元、7541.24万元、28785.59万元、37272.65万元,占总营收比重也从2019年的75.94%迅速提升至2022年1-9月的92.25%。

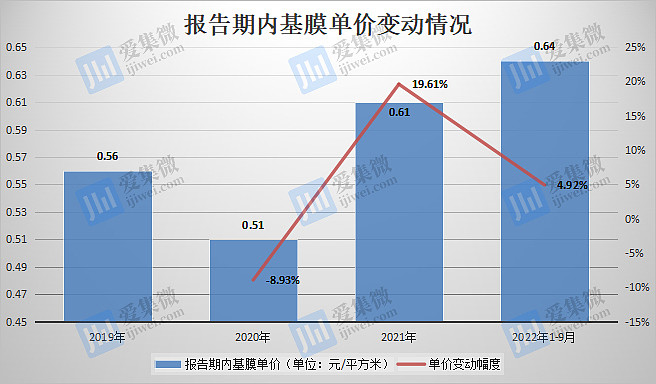

除了出货量提升,基膜的单价也在迅速提升,报告期内基膜单价分别为0.56元/平方米、0.51元/平方米、0.61元/平方米、0.64元/平方米。对报告期内价格波动,中兴新材表示,2020年受隔膜行业供需关系收紧、市场价格下跌等因素影响,公司的基膜单价下降较多,与干法隔膜行业情况相符;2021年公司基膜销售单价上升,主要系当年公司三层共挤隔膜产品的销售金额迅速上升所致,三层共挤隔膜相较传统干法隔膜具有孔结构可定向调节、厚度显著降低、抗褶皱、吸液率高等优点,销售单价相对较高,提高了当年公司基膜的整体销售单价。

扭亏为盈主要依赖政府补助

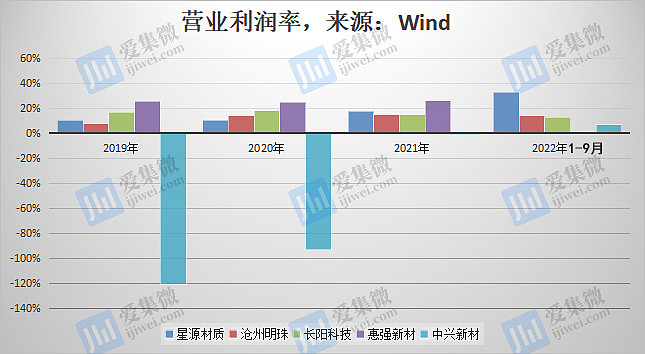

与出货量及营收增速在可比公司中位列第一相比,中兴新材的盈利能力却呈现出另一极端局面。

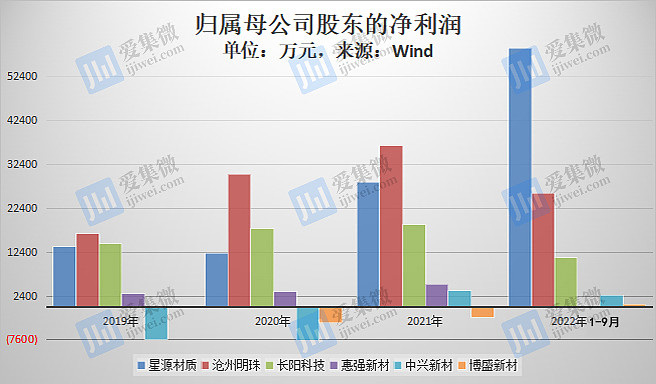

根据Wind披露数据,报告期内,中兴新材归属母公司股东的净利润分别为-7545.08万元、-8493.92万元、3575.9万元、2550.87万元,其盈利能力仅强于已退市的博盛新材,而大幅落后于星源材质、沧州明珠、长阳科技、惠强新材等可比公司。

需要指出的是,报告期各期,中兴新材计入当期损益的政府补助金额分别为5,124.86万元、1,009.12万元、3,039.55万元和2,983.09万元,政府补助金额较大,2021年及2022年1-9月实现扭亏为盈基本靠政府补助,一旦失去政府补助,中兴新材的盈利能力将会大幅下降,亏损局面也将持续。报告期内,扣除非经常性损益后,中兴新材的盈利分别为-1.27亿元、-9482.61万元、1272.11万元、-107.53万元,2022年前三季度再度亏损。

进一步分析发现,销售毛利率较低已成为影响中兴新材盈利难的重要影响因素之一。

根据Wind披露数据,报告期内,中兴新材的销售毛利率分别为-66.17%、-19.75%、19.02%、22.78%,低于星源材质、长阳科技、惠强新材、沧州明珠等可比公司。

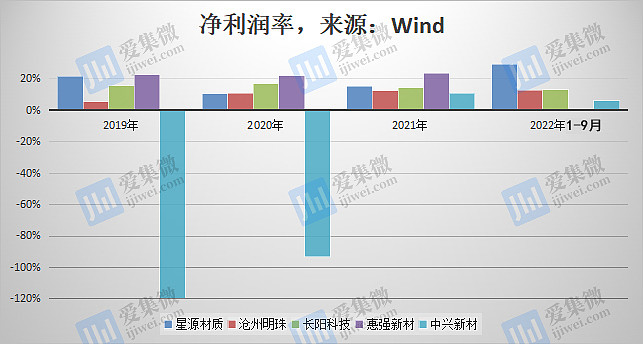

中兴新材的销售净利率同样不理想,报告期内分别为-119.66%、-93.05%、10.97%和5.93%,与可比公司相比始终垫底。

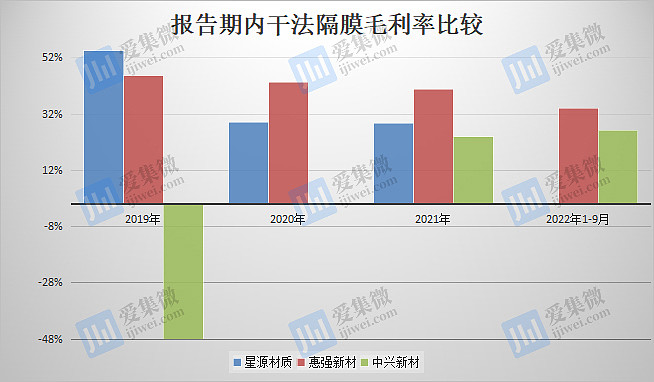

据了解,2019年、2020年,中兴新材的干法基膜产品毛利率为-48.11%、0.25%,低于同行业可比公司,原因主要受干法隔膜行业景气度下降背景下,其在2019年、2020年上半年处于非正常的生产经营状态,2020年下半年开始逐步回暖,产销量迅速上升。

至2022年1-9月,其干法基膜毛利率虽然已提升至26.22%,但与可比公司仍有明显差距。

其中,星源材质进入干法隔膜行业的时间较久,2019年至2021年其干法隔膜对境外客户销售较多,外销客户的销售单价相对较高,且各年的干法隔膜生产销售规模较为稳定,毛利率相对较高;比亚迪均是惠强新材与中兴新材的大客户,虽然惠强新材产品单价低于中兴新材,但惠强新材聚丙烯原材料采购单价低于中兴新材,且生产人员人均薪酬低于中兴新材,使得单位成本显著低于中兴新材,导致毛利率高于中兴新材。

(校对/占旭亮)