集微网报道,国内LED行业兴起于2000年,经过多年的发展,LED产业链已经日趋完善,诞生了三安光电、华灿光电、木林森、国星光电、京东方、TCL科技等大量企业,遍布LED衬底、外延、芯片、封装和照明应用各个环节,也悄然带动了更上游的设备和材料厂商实现飞跃发展。

康美特便是其中之一,作为国内知名的LED封装胶企业,康美特客户群体已覆盖众多LED封装企业,包括欧司朗、三星电子、首尔半导体、Lumileds、亿光电子、光宝科技、国星光电、鸿利智汇及木林森。

受房地产及LED行业影响,业绩承压

与LED行业一样,国内LED封装胶厂商在中低端市场展开了激烈的竞争,价格战充斥在整个行业,但高端封装胶却需要向美国杜邦、日本信越、日本稻畑等国际知名厂商进口。

目前,国内LED封装胶行业内卷严重,并未产生境内上市公司,康美特正在冲击科创板上市。在境外资本市场上,竞争对手美国杜邦、日本信越、日本稻畑均为上市公司,但前述公司为大型综合化工企业,与康美特并不具备可比性,仅在港股上市公司骏码半导体与康美特同属于LED封装胶企业。

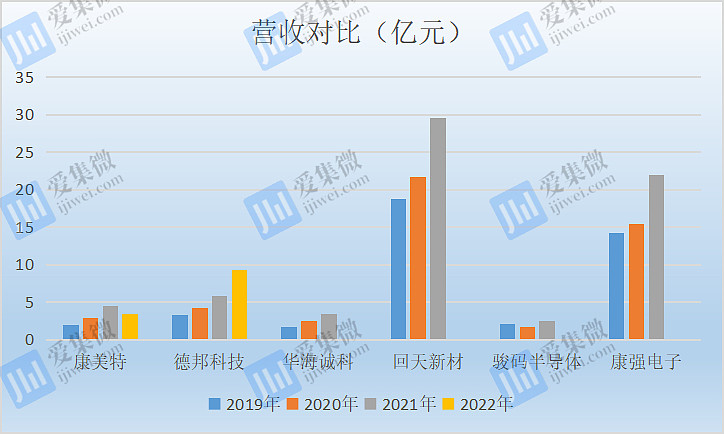

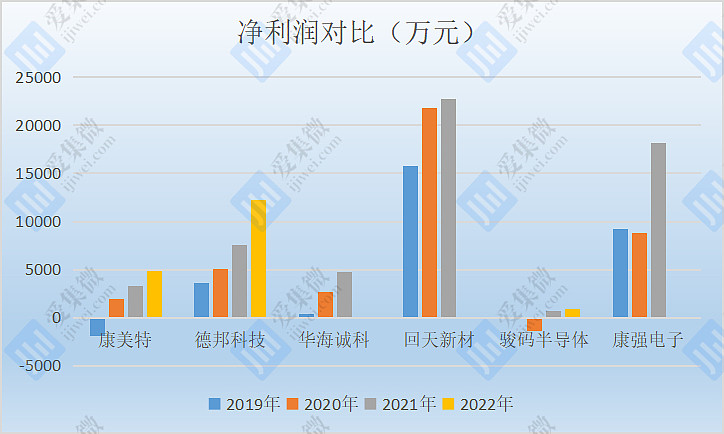

因此,集微网将骏码半导体和从事半导体封装材料业务的德邦科技、华海诚科、康强电子,以及从事电子胶粘剂业务的回天新材,与康美特进行业绩对比,以供半导体投资者和行业人员参考。

2020至2022年,康美特的营业收入分别为28,371.17万元、45,083.74万元和34,257.22万元,公司归属于母公司股东的净利润分别为1,981.65万元、3,285.97万元和4,814.75万元,公司扣除非经常性损益后归属于母公司股东的净利润分别为1,623.03万元、3,102.28万元和4,049.66万元。

注:由于骏码半导体为港股上市公司,其经营数据以港元为计数单位,其他厂商计数单位均为人民币(下同)

从营业收入和净利润来看,康美特在上述企业中均处于中等水平,不过,其2022年营收已经出现下滑,值得警惕。

究其原因,集微网发现,康美特的主营业务除电子封装材料外,还在2015年末收购天津斯坦利100%股权拓展高性能改性塑料业务,该产品主要应用于建筑节能、运动及交通领域的头部安全防护、电器及锂电池等易损件防护。

2020年至2021年,康美特高性能改性塑料产品销售收入规模为1.46亿元于2.33亿元,销售收入占比分别为52.64%、52.04%,略高于电子封装材料。由于受到房地产行业需求下滑影响,2022年康美特高性能改性塑料产品销售收入规模大幅下滑至1.36亿元,占比40.10%。

康美特坦言,未来,若房地产市场景气度持续低迷,对公司高热阻改性聚苯乙烯的销售收入及利润规模可能产生不利影响。

仅从电子封装材料来看,2020年至2022年,康美特的销售收入规模为1.3亿元、2.15亿元及2.03亿元。集微网从招股书中发现,2022年康美特来自半导体通用照明、专用照明市场及半导体器件封装应用的收入均已经出现下滑。

作为同行厂商,骏码半导体方面同样如此,2020年和2021年,其营收为1.72亿港元和2.49亿港元,但2022年前三季度却出现同比下滑7.88%,营收仅1.69亿港元。与公司业绩颓势一样的是其股价,截止2023年3月17日收盘,骏码半导体股价为0.241港元,总市值仅1.7亿港元。

第一大客户多次减产,募投扩产消化成疑

事实上,由于LED终端应用出现市场波动、需求疲软的态势,不仅是LED封装胶厂商,整个上下游厂商均受困于此。

在康美特2022年的前五大客户中,第一大客户瑞晟光电、第三大客户鸿利智汇、第四大客户欧司朗和第五大客户弘晟光电均为其电子封装材料客户,销售占比分别为9.92%、4.49%、3.29%及2.42%。

值得注意的是,瑞晟光电曾在2022年9月发布《2022调价通知函》表示,“我们行业产能严重过剩,库存积压,行业产品售价与成本价出现严重倒挂。为应对危机,公司从4月份开始就多次减产。”瑞晟光电坦言,因为售价与成本严重倒挂,公司暂时没有加产能计划。

2023年1月,鸿利智汇发布2022年业绩预告,预计净利润为1.44亿元至1.81亿元,同比下降31.95%至45.86%。鸿利智汇表示,本报告期,受国内疫情反复、俄乌冲突、全球通胀等复杂的国内外环境影响,LED市场需求下滑,市场竞争加剧,公司业务发展承压。

木林森(欧司朗)方面也在其2022年业绩预告中表示,由于疫情反复影响,以及防疫措施的执行,导致市场需求下降,对国内业绩带来影响。2022年公司盈利预计在2亿元至2.3亿元之间,同比下滑82.74%至80.16%。

在LED行业市场需求下滑、售价与成本严重倒挂的背景下,减产似乎已经成为整个行业的趋势。

康美特方面,2020年至2022年,其电子封装材料产能利用率分别为61.93%、97.72%及86.30%;高性能改性塑料产能利用率分别为75.26%、101.31%及61.12%。

招股书显示,康美特此次IPO拟募资3.7亿元,其中1.99亿元用于投建半导体封装材料产业化项目,6561.59万元用于贝伦研发实验室项目,1.1亿元用于补充流动资金。其中半导体封装材料产业化项目拟建设年产 1,500 吨 Mini/Micro LED、半导体专用照明用电子封装材料生产线。

不过,从2020年至2022年,康美特半导体专用照明用电子封装材料产品销售收入分别为2,882.49万元、4,828.27万元及3,577.56万元,2022年相对2021年下滑25.9%。在业绩下滑的情况下,积极扩产新产能不免让人怀疑其后续产能消化能力。