集微网报道 在智能手机时代,数码相机的市场处境已不容乐观。受制于技术功能的不足和智能手机兴起,近年来相机领域的竞争形势愈发严峻,手机的一键美颜功能基本取代低端相机,定位较高的单反相机也成为特定用户才会购买的产品。

正因如此,身为精密结构件厂商,产品主要应用于单反相机的珠海富士智能股份有限公司(以下简称“富士智能”),其业绩走势自然也备受行业发展影响,近年来主营业务收入增长几乎“停滞 ”,日前其提交了IPO招股书拟创业板上市。

从招股书中发现,不仅是收入增长缓慢,在下游应用品牌销量乏力的影响下,其多个大客户还存在纷纷“缩减”采购的情况,在下游行业不振之际,富士智能未来经营的增长性何在?

下游行业“日薄西山”

据招股书介绍,富士智能是一家致力于铝制外观精密结构组件研发、生产和销售的国家高新技术企业,主要应用于消费类电子产品。公司以材料成型、模具制造、CNC 加工、表面处理等生产技术为核心竞争力,以材料应用、模具开发、加工工艺、智能制造为研发核心及方向,为客户提供各类外观精密结构组件及精密模具。

产品主要应用于大尺寸显示终端设备、单反相机,其中在大尺寸显示终端设备领域,应用以智能电视显示屏为主,逐渐增加了在教育显示屏、办公显示屏、电竞显示屏、健身显示屏、医疗显示屏等终端的应用。与此同时,富士智能以铝制外观精密结构组件为主线,在消费类电子领域不断扩大产品应用范围,报告期内公司产品成功应用于教育平板、录音/词典笔等智能硬件终端,上述应用领域也将成为其业务重要增长点。

从客户来看,富士智能的主要客户品牌包括索尼、LGE、TCL、海信、京东方、科大讯飞、松下、长虹、奥林巴斯、创维和柯尼卡等,2019年至2021年,其前五大客户销售占比分别为64.07%、69.14%、61.59%。

观察发现,富士智能所处的相机和显示终端赛道的发展现状似乎都不容乐观。

在显示终端行业,富士智能生产的显示终端精密结构组件主要功能为保护、固定、装饰显示屏。而在主要应用领域智能电视产量方面,国家统计局数据显示,2016年-2021年我国智能电视产量涨跌幅分别为8.02%、-1.71%、18.60%、-6.86%、3.16%、-5.61%,波动性较大且成长性较为有限。

不仅是显示领域,如今相机市场的表现也不如人意。

在相机行业,富士智能主要生产单反相机所需的镜头结构组件,产品主要供应索尼、松下、奥林巴斯、富士胶片等知名相机制造商。

早前报道称,今年年初,相机大厂佳能珠海被曝停产,该公司在公告中称,因近年来全球照相机市场急剧萎缩,及新冠肺炎病毒长期肆虐,公司经营面临空前困难,经慎重研究决定终止公司生产。

日本相机暨影像产品协会(CIPA)最新公布统计数据指出,在手机市场和芯片短缺等因素的冲击下, 2022年5月份全球数码相机出货量(等于日厂出货量)较去年同月减少10.4%至63.7万台,连续第10个月陷入萎缩,月出货量连续第18个月不足百万台。

国家统计局的数据也显示,2015年-2020年我国相机产量涨跌幅分别为-22.08%、-20.59%、5.76%、-20.87%、-35.92%、-31.62%,几乎处于逐年同比下滑趋势。

正是下游行业的不景气,致使富士智能的多个大客户(京东方、索尼、松下等)都出现减少采购的现象,而产品下游行业景气度和客户采购情况,都深刻影响着其近几年以及未来的业绩走势。

主营业务收入恐陷“停滞”

业绩方面,2019年至2021年,富士智能分别实现营业收入5.65亿元、5.81亿元、6.28亿元,增长率分别为 2.83%、8.19%;归属于母公司股东的净利润分别为2382.93万元、4051.44万元、5816.56万元。可见尽管其业绩一路稳步增长,但增速却极为有限,已然有陷入停滞的趋势。

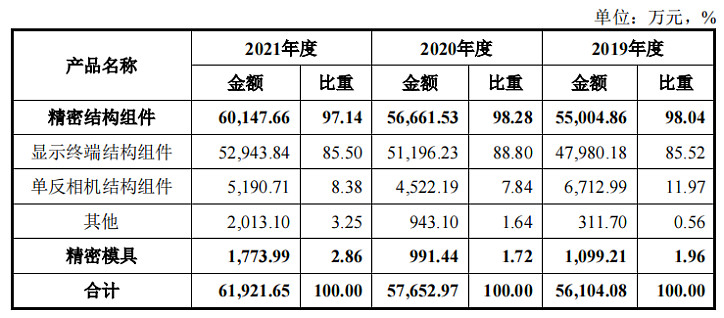

作为销售占比高达97%以上的精密结构组件业务,近年来该业务的收入分别为5.50亿元、5.67亿元、6.01亿元,也就是说,2019年至2021年之间,该业务收入仅增长了5142.8万元。

其中,该业务又细分为显示终端结构组件、单反相机结构组件、其他三类产品,2019年至2021年,显示终端结构组件收入分别为4.80亿元、5.12亿元、5.29亿元,增长率分别为6.70%、3.41%。2020年收入增加3216.07万元主要是当年对京东方的显示终端结构组件销售,由于国内某终端品牌电视出货量大幅增加而取得较大增长,销售收入由2019年的2644.69万元上升到2020年的9766.89万元,增加7122.20万元;且在疫情影响下,其对客户索尼的显示终端结构组件销售金额由2019年的1.64亿元下降至2020年的1.19亿元,减少4521.73万元所致。

到了2021年,该业务收入增幅仅有3.41%,这背后的原因在于新客户拉动收入的同时,旧客户对其的采购却在相继减少。在新客户“增收”方面,2021年其对LGE的市场份额增加,对客户新谱(包括新谱(广州)电子有限公司与NEW OPTICS, LTD.)、广州在原电子有限公司的出货量取得较大增长,上述客户累计收入较上年增加5313.30万元。

不过在旧客户“缩减”方面,受终端品牌电视销量及产品结构影响,其对京东方的显示终端结构组件销售额较上年度减少3925.53万元,同时对索尼、松下的相关销售也有所波动。

再来看单反相机结构组件,该业务近年来实现销售分别为6712.99万元、4522.19万元、5190.71万元,呈总体下滑趋势。富士智能解释系普通相机的拍摄功能逐渐被智能手机取代,相机产品全球出货量下滑所致。那么在此趋势下,未来该业务收入是否会持续下滑?

尽管收入增长缓慢,不过富士智能的毛利率整体走势还是较为稳定,2019年至2021年综合毛利率分别为24.76%、24.77%、23.98%,主要是主要客户、产品结构较为稳定,尤其是客户京东方产品订单盈利能力较强,带动其毛利率水平的提升。

总体而言,终端应用产品销量的乏力,极大地限制了富士智能业绩的进一步增长,加之多个大客户还存在纷纷“缩减”采购的情况,在下游行业不振之际,富士智能未来经营的增长性何在?

(校对/Xiao wei)