1)投资者每季增量

2021Q1新增投资者618.12万,达到近两年最高点,投资者开户数相对于去年一季度有明显回落,但与去年4季度相比,有明显上升。

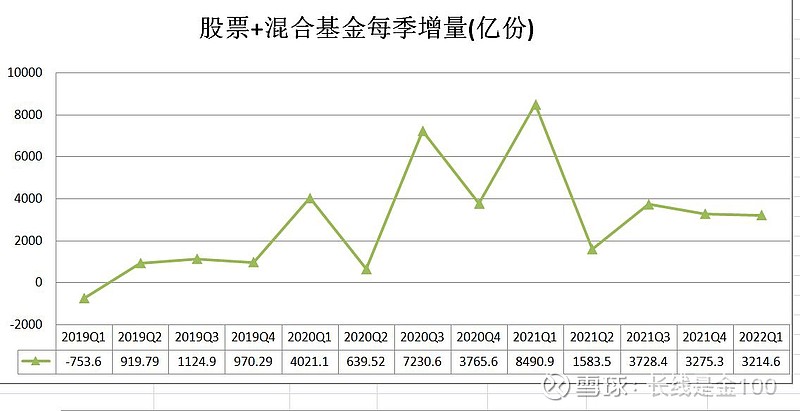

2)股票+混合开放式公募基金

2021Q1新增8490.9亿份,达到近两年最高点,2022Q1目前只有1月与2月份数据,1月1708亿份,2月新增6.67亿份,3月基金有所回暖,预计新增1500亿份,预计新增基金为1714.6 +1 500 = 3214.6,稍低于2021Q4。

3)成交量

2021Q3创出高点后,成交量开始下滑,2022Q1成交量还是高于去年一季度。

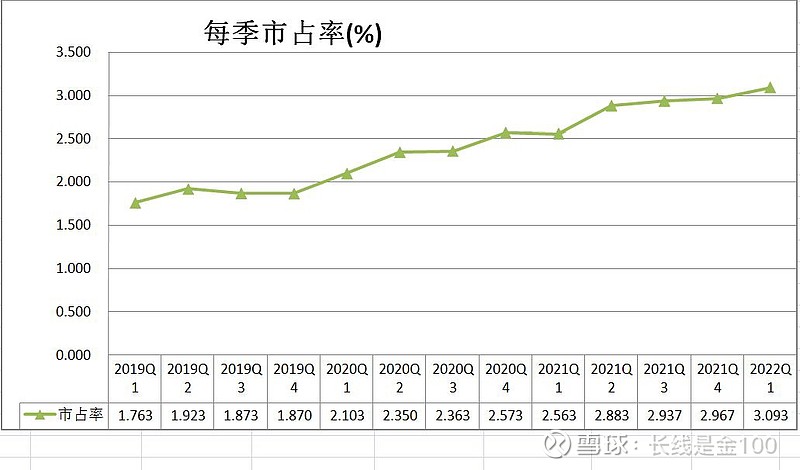

4) 东财市占率

以西藏地区的成交量在深市里的占比,作为东财的市占率。市占率稳步提升中

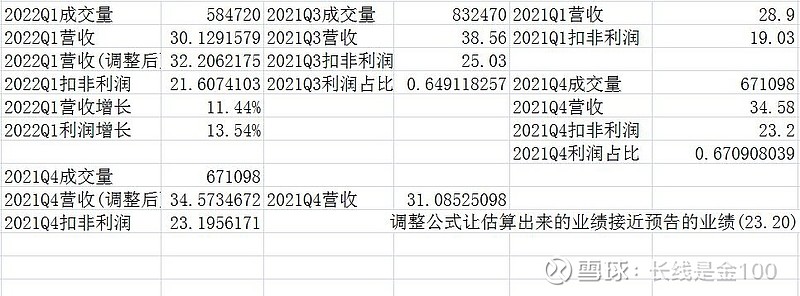

5)2022Q1 业绩预估

以2021Q3的数据为基准,预估出

营收为:32.20 同比增11.44%

利润:21.60 同比增13.54%

注:预估业绩方法主要是依据成交量来计算的,如3月份新增基金发行量不及预期,将对业绩造成一定影响,综合下来利润增速应该在10%至15%。