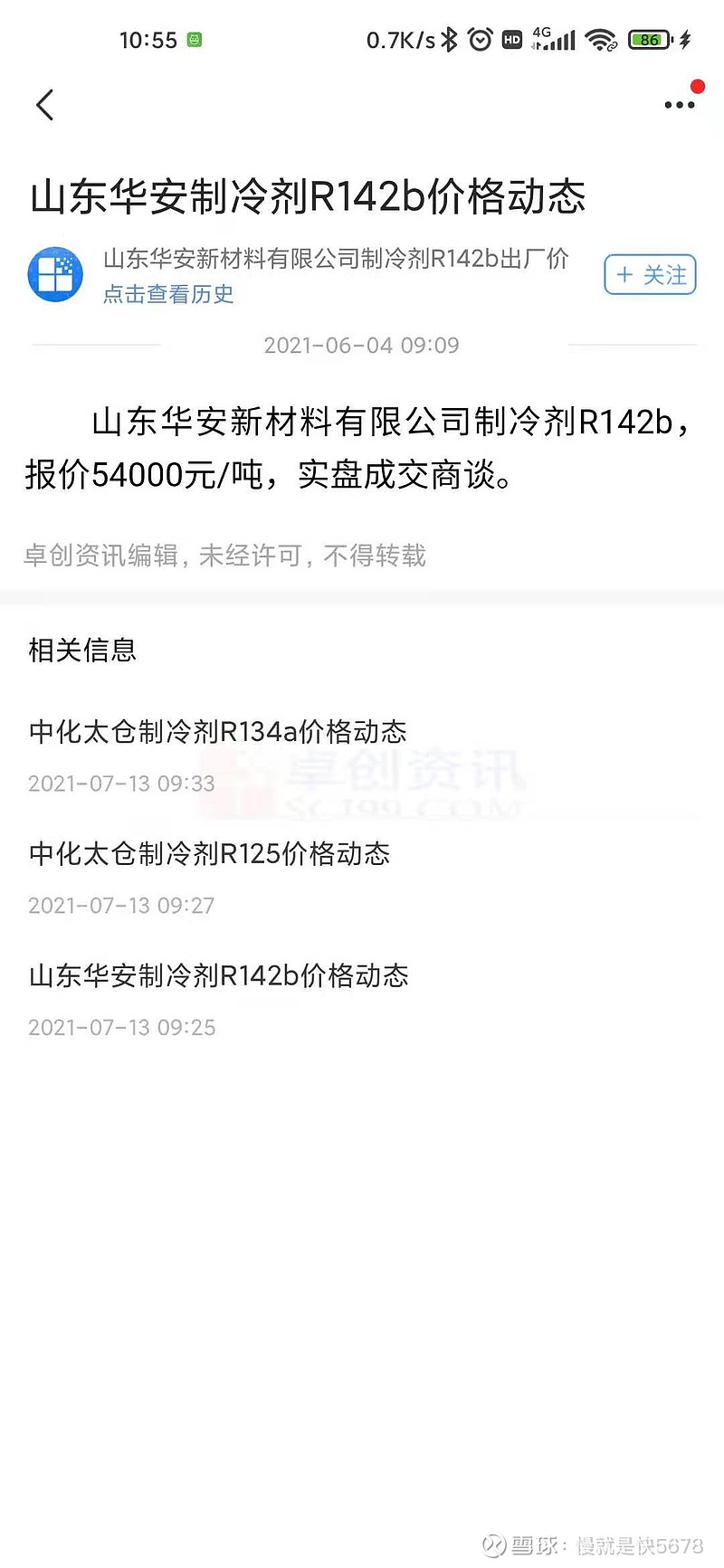

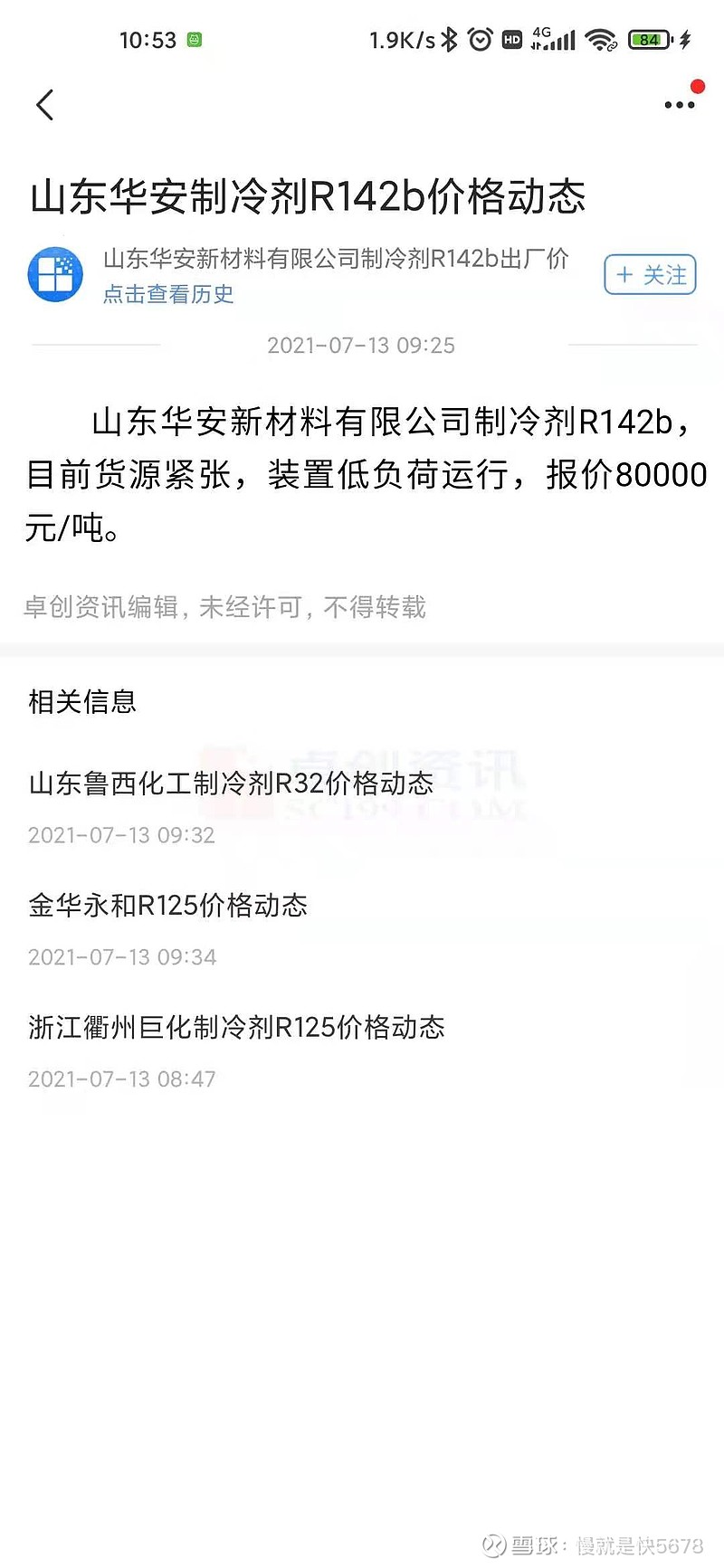

联创股份子公司华安新材料,最新报价R142B涨到80000/t,上个月同期差不多还是54000/t,去年年初R142b才20000/t左右,每吨成产成本大概20000/t左右。

因为去年没利润,所以都没人做了,龙星化工在19年就停产了。

以当前的最新报价利润差不多在60000/t左右了,今年生产2000t,公司净利润增加也过亿了,往年联创股份全年业绩也才几千万。

明年的业绩展望:

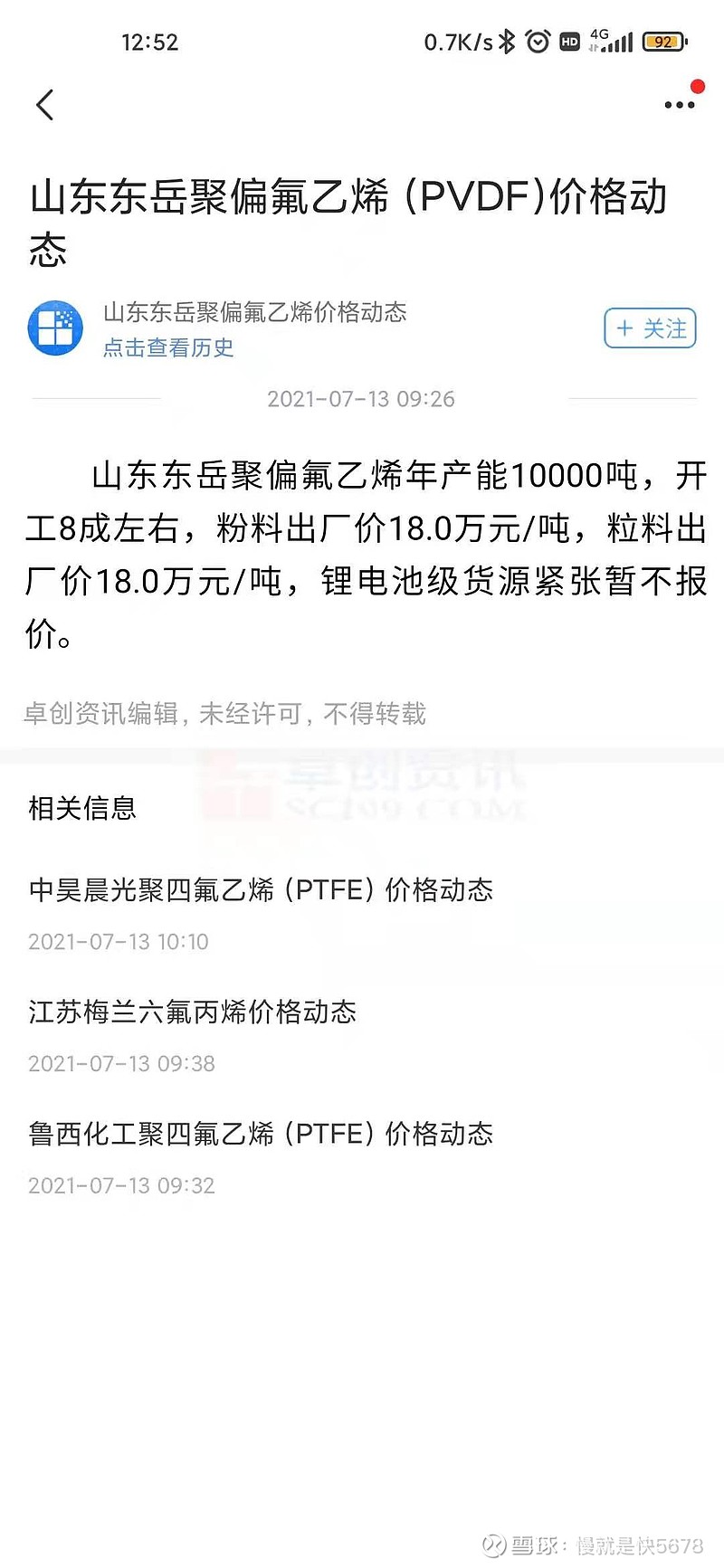

当前市场行情R142B ~ 80000/t,PVDF ~ 200000/t。

利润空间大约R142B ~ 60000/t,PVDF ~ 150000/t。

以公司的资料显示21年底20000t的R142B和8000t的PVDF全部建成投产。

按查阅到的资料显示,PVDF的生产每吨大约需要1.7t的R142B原料。

粗略估算8000t的PVDF,需要13600t的R142B原料,还剩余6000t可外卖。

6000吨R142B净利润:6000*60000=3.6亿;

8000吨PVDF净利润:8000*150000=12亿;

粗略预估明年的业绩大约是12+3.6=15.6亿左右;

抹零按照2022年全年15亿的净利润,

参考行业龙头万华化学常年15-20倍的PE,合理估值大概在225-300亿区间。

当前80亿市值,还存在巨大的预期差,明年的价格应该在20-26块之间较为合理,保守预估有望达到20元附近。

风险提示:以上数据均为个人的预估值作为个人参考使用,不构成投资建议。

如公司产品因新能源汽车推广不及预期或其它替代方案出现导致价格下调或出货不足,则应降低预期。