恒大与永续债,是萦绕在许多人头脑中的疑问。

恒大与永续债,是萦绕在许多人头脑中的疑问。

永续债,简言之是没有明确到期日的债券,投资者购买永续债可以定期获得利息,但本金却是由发行者自主决定何时赎回。

永续债在会计账目里是列为权益,而非负债,也就是说发行永续债不会提高资产负债率,但却增加了企业的现金流。因而,在房企负债率动辄百儿八十的房地产行业里,永续债成为了特定时间里的宠儿。

虽然是房企的宠儿,不过在实际操作中,对房企规模实力等各方面有极高的要求,因而也就成了万科、保利、中海、恒大等极少数龙头房企才有资格享有的“特权”。

永续债在国外存在了很久,但在国内拿上台面却是近些年的事情,恒大算是房地产行业里吃这个螃蟹的人。

恒大引进永续债,始于2013年。

在那一年,恒大提出城市战略布局的转型:从三四线城市向一二线核心城市转型。彼时,恒大年销售规模刚刚达到千亿,一艘千亿巨轮转向,难度系数可想而知。此时,恒大开始引入永续债作为转向引擎。

不过,自恒大引入永续债之日起,投行分析师们就开始诟病永续债。投行分析师诟病的理由很简单,上述我们提到永续债在会计账目里是列为权益,而非负债。在计算恒大的净负债率((负债总额)/净资产总额×100﹪)时,永续债就会使公式的分子变小,分母变大,净负债率就会自然而然的降低。而恒大在使用了永续债的前提下,其净负债率依然高企。

此外,恒大永续债利率设计为2+N模式,即在存续期的前两年公司所需支付的利息较低,但在第三年起就跳高至30%,企业风险骤然增加。

显然,投行分析师套用了正常的金融逻辑,诟病恒大永续债是分析而来的结果。

逻辑上完全没有错,错的就是投行分析师们(尤其是香港的投行分析师们)不懂内地房地产行业的规则。我们应该回归到恒大使用永续债的初衷,其目的是用永续债完成千亿恒大从三四线城市向一二线核心城市的转型。

当然,不可否认的是在选择使用永续债上,恒大许老板的确是魄力惊人。在2013年之前,恒大甚少布局一二线核心城市,其开发的项目几乎百分之百布局在三四线城市,且以郊区大盘、超大盘为主,并以这些项目完成了恒大千亿销售规模。

不过,也恰恰是2013年,全国的房地产市场突然反转,城市间的分化显现。在一二线城市楼市回暖的背景下,三四线城市房地产库存问题爆发,增长缓慢。重心全部压在三四线城市的恒大首当其冲的受到影响,自此恒大开始破釜沉舟式的战略转型。

随后,恒大引入永续债,在2013年即发行了约250亿个规模的永续债。永续债发行后,对于恒大财务报表的表现立竿见影。

注:图表来自于《基于永续债视角的恒大地产财报分析》

注:图表来自于《基于永续债视角的恒大地产财报分析》

在2012年的恒大年报中,恒大现金流量净额处于净流出状态,但到了2013年的恒大年报中,恒大现金流量净额即出现了224亿元的结余。而其短期和长期偿债能力,亦因发行永续债而得到极大提升。

此后,恒大永续债的规模伴随着企业规模的扩张也在急剧膨胀。在恒大公布的2016年期中业绩时,其永续债规模达到了惊人的1160 亿元,超过其净资产的两倍!

不过,从最近的业绩数据来看,恒大当初永续债的使用无疑是成功的。

恒大在使用永续债的4年多时间里,其城市布局项目达到了700多个,其中一二线核心城市的项目占比已经超过70%。

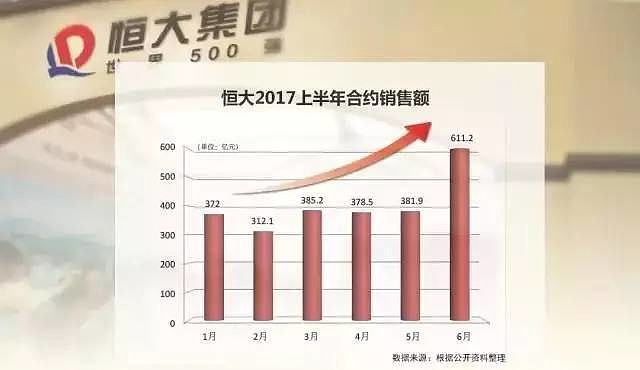

而其销售规模已经从使用之初的刚刚过千亿,到去年销售额3733亿元,业绩增长近4倍,今年上半年就已完成2440.9亿的销售额。在刚刚过去的6月份,其销售额更是达到了611.2亿元,创造新的行业单月销售记录,几乎相当于1个月完成TOP20房企全年销售额。

而其销售规模已经从使用之初的刚刚过千亿,到去年销售额3733亿元,业绩增长近4倍,今年上半年就已完成2440.9亿的销售额。在刚刚过去的6月份,其销售额更是达到了611.2亿元,创造新的行业单月销售记录,几乎相当于1个月完成TOP20房企全年销售额。

据悉,今年下半年恒大将有223个新项目开盘,相较于上半年的79个新开盘项目,下半年的销售额料将远超上半年,全年完成5000亿销售规模应该问题不大,有望蝉联行业销冠。

永续债规模膨胀之时,其弊端也就愈加明显。据2016年年报显示,恒大实现净利润176.2亿元,而归属于永续债持有人的利润就高达106亿。

恒大永续债,在帮助恒大战略转型的同时也成为吞噬恒大利润的沙漏。

不过,在恒大最新一期的业绩公告里,千亿永续债突然全部消失了:截至2017年6月30日,集团已按公告完成了全部永续债的赎回工作,共计人民币1129.4亿元。

显然,恒大高涨的销售业绩和700亿战略投资入账,帮助恒大提前完成了全部永续债的赎回。而永续债的全部赎回,意味着去年归属于永续债持有人106亿的利润今年就将归属于恒大股东。

于投资恒大的股东而言,是个重大利好。

事实上,在香港资本市场,受恒大赎回永续债等利好影响,恒大当前的市值已经突破2000亿元,半年时间里恒大股价已经翻了3倍之多。

事实上,在香港资本市场,受恒大赎回永续债等利好影响,恒大当前的市值已经突破2000亿元,半年时间里恒大股价已经翻了3倍之多。

伴随着恒大全部永续债的赎回,于恒大和许家印而言,永续债正成为过去式。

我们复盘恒大的永续债始与末,它像是一场彻彻底底的资本游戏,其中不乏精妙的财务算计。

在这场资本游戏里,破釜沉舟的恒大与向来精明的投行分析师给我们上了精彩的一课。