当长时间沉寂的港股再度起势,从平衡收益和风险的角度出发,可以首先关注哪些类别的资产?《雪球参考》6月刊为你带来港股互联网的全面解读。

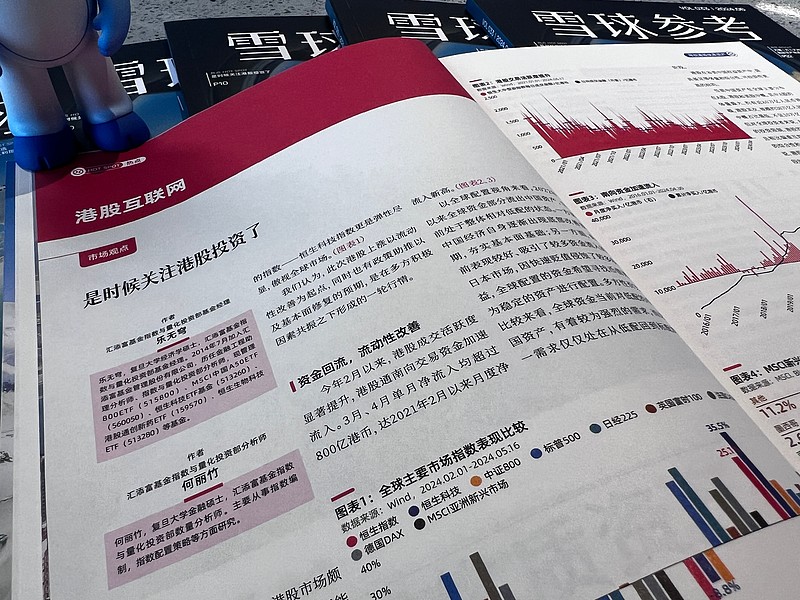

@汇添富基金 指数与量化投资部基金经理乐无穹认为,此次港股上涨以流动性改善为起点,同时也有政策助推以及基本面修复的预期,是在多方积极因素共振之下形成的一轮行情。其中,港股科技受益于降本增效,宏观经济回暖,迎来业绩修复,港股红利由于港股常态化的健全分红机制受到投资者青睐。

@中欧瑞博 科技研究总监陈明辉指出,从成长性角度来看,中国互联网大盘的成长性不可避免走向低速阶段,甚至趋同于GDP的增长。投资者要接受中国企业的低速成长,降低对他们的增速预期,从价值的角度去认知互联网的投资收益率。

@天弘基金 国际业务部主管兼基金经理胡超及其投研团队从资金流向、估值及基本面等角度分析港股科技的上涨逻辑。胡超指出,国内宏观企稳背景下的全球资金再平衡是港股科技上涨的主要动因,除了持续流入抄底的南向资金势头增强,港币和人民币作为亚太市场为数不多对美元保持稳定的货币,也在一定程度上吸引了外资流入。

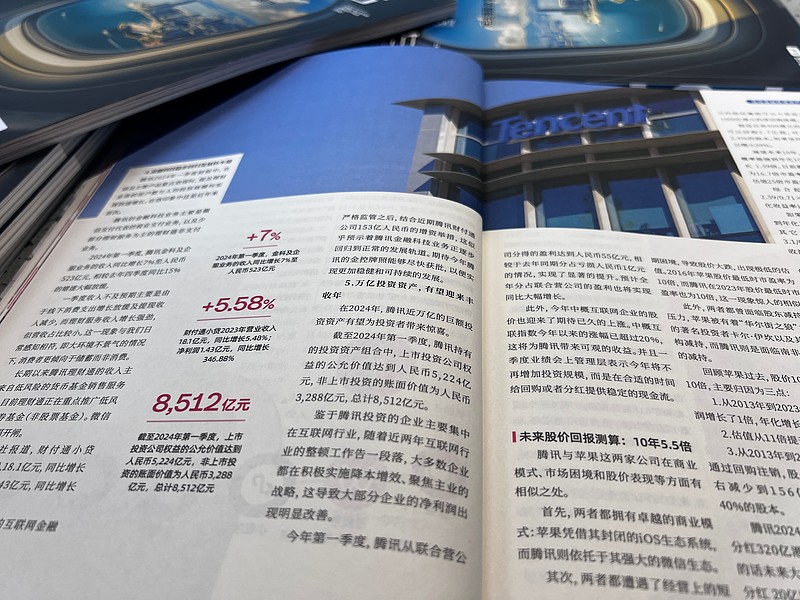

具体到热门个股,资深球友@刘志超 分别对腾讯和阿里的处境进行了分析,受益于整体毛利率的大幅提升,腾讯利润大幅增长,维持其互联网行业王者地位。阿里在大刀阔斧地改革后,专注核心业务,回归用户体验和规模增长,第一次作为挑战者向拼多多发起冲击。

@巍巍昆仑侠 指出,腾讯一季度财报净利润如此之高的增长率主要是由高毛利产品占比提升、营业成本下降、管理效率提高以及联合营公司由亏转盈这四方面因素共同推动而带来,其中微信小游戏和搜一搜是腾讯增长的新亮点。

@张玄机 从GMV出发分析阿里巴巴的投资逻辑。他指出,阿里最大的变革是以“仅退款”为代表的售后新政。“仅退款”是电商行业颠覆式创新的典型代表。

@贫民窟的大富翁 从回归淘宝、回归用户、回归互联网三个方向分析阿里近期的改革,他指出,阿里巴巴的股票价值可以简单理解为美国十年期国债,附加一个股价上涨的预期。

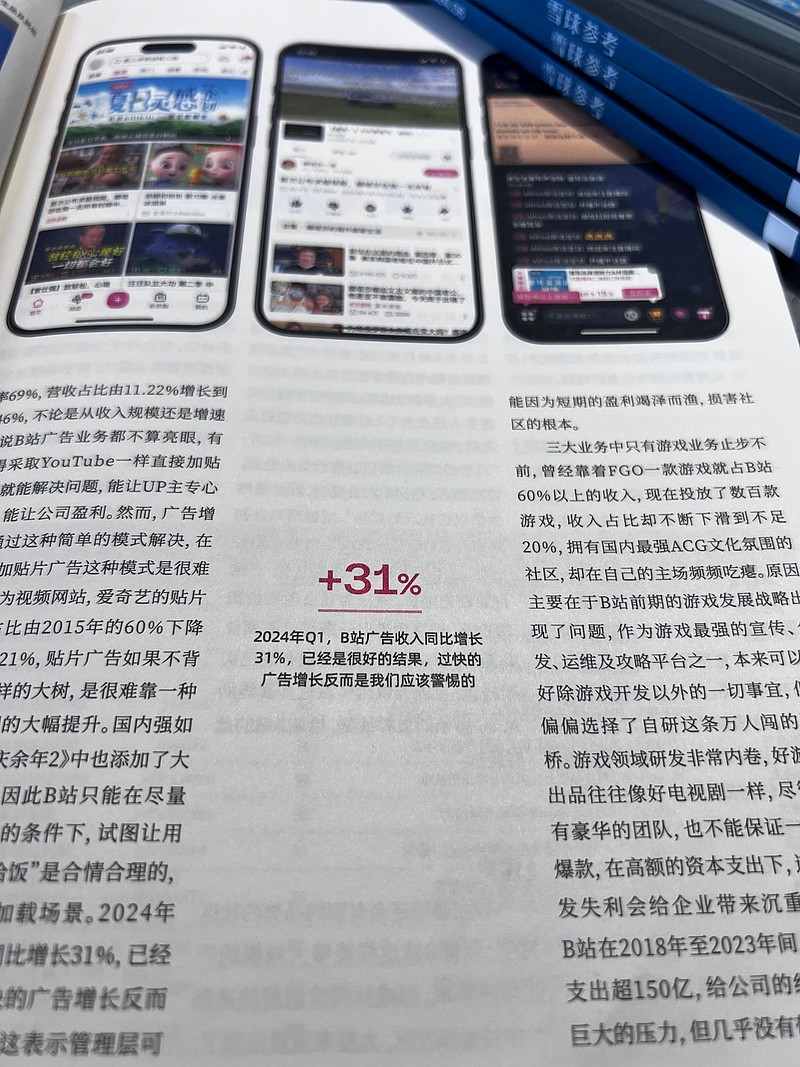

美团、B站的商业模式一直饱受争议,它们的业绩是否能够回应质疑者?@奇点那瞬间 详细解读了美团独特的定价权,他认为,美团定价权取决于人均可支配收入增长率,目前来看,美团收税的底层资产可以跑赢通胀,最终缓慢趋向于中高收入人群的人均可支配收入增长率,美团可以跟踪这样的增长率。@道法自ran 指出,极强的用户粘性和用户增长是B站的底牌,能否跑通、跑顺、跑快商业正循环,是当前B站的核心关注点,也是市场对于B站的分歧点。

腾讯能否延续强势?阿里巴巴能否重夺电商王位?美团和B站的护城河是否坚如磐石?欢迎在评论区晒出你的6月《雪球参考》,并@ 作者在评论区留言。

全部讨论

腾讯在公司治理方面,特别是重视中小股东权益方面是最接近美股文化的公司。

我写的中国平安年报分析被雪球专栏收录,我判断今后三年是中国平安净利润两位数增长的三年。

我写的阿里巴巴被雪球参考收录。我判断阿里巴巴开始困境反转,预计三年内股价翻倍。

mark一下,三年后再看。$中国平安(SH601318)$ $阿里巴巴-SW(09988)$ $腾讯控股(00700)$

感谢收录。我认为阿里当前估值非常悲观,完全没有反应出电商行业强劲增长数据和阿里改革带来的业务数据边际改善及持续慷慨的股东回报。

中概股2024年Q1:

1)互联网用户规模见顶,增量市场变存量市场;

2)营收相比于之前明显减缓至个位增速,但逐渐有所恢复;

3)开始进入利润的释放期,利润增速明显高于营收;

4)利润相比于营收增速更高,主要归功于降本增效,这一趋势截止当前仍在延续,且其中一些依靠高毛利项目营收占比提升来“降本增效”的企业未来无疑会更具持续性;

5)经营现金流净额明显增长,这是各家中概纷纷加大回购等股东回报手段的基础;

感谢收录!

科技研究总监陈明辉指出,从成长性角度来看,中国互联网大盘的成长性不可避免走向低速阶段,甚至趋同于GDP的增长。投资者要接受中国企业的低速成长,降低对他们的增速预期,从价值的角度去认知互联网的投资收益率。

腾讯在社交、游戏和金融科技等领域保持强势,不断创新与适应市场变化是其延续成功的关键。阿里巴巴通过提升用户体验和技术创新有望重夺电商领导地位。美团凭借在外卖和本地生活服务市场的领先优势,以及B站独特的内容生态和社区氛围,都构建了坚实的护城河。然而,市场竞争和技术变革的不确定性要求这些公司持续创新以维持竞争力。@张玄机 @贫民窟的大富翁

腾讯在社交、游戏和金融科技等领域保持强势,不断创新与适应市场变化是其延续成功的关键。阿里巴巴通过提升用户体验和技术创新有望重夺电商领导地位。美团凭借在外卖和本地生活服务市场的领先优势,以及B站独特的内容生态和社区氛围,都构建了坚实的护城河。然而,市场竞争和技术变革的不确定性要求这些公司持续创新以维持竞争力。@张玄机 @贫民窟的大富翁

中概股2024年Q1:

1)互联网用户规模见顶,增量市场变存量市场;

2)营收相比于之前明显减缓至个位增速,但逐渐有所恢复;

3)开始进入利润的释放期,利润增速明显高于营收;

4)利润相比于营收增速更高,主要归功于降本增效,这一趋势截止当前仍在延续,且其中一些依靠高毛利项目营收占比提升来“降本增效”的企业未来无疑会更具持续性;

5)经营现金流净额明显增长,这是各家中概纷纷加大回购等股东回报手段的基础;

港股科技板块近期表现强劲。恒生科技指数在短期内实现了大幅上涨,尤其是哔哩哔哩、美图公司、联想集团等科技龙头持续上涨。

主要原因有:

1. 流动性改善:港股科技板块受益于全球资金再平衡以及南向资金的持续流入 ,为板块带来了更多的流动性。

2. 政策助推:政策环境对港股科技企业友好,有助于改善企业的盈利状况和市场前景。

3. 基本面修复:宏观经济回暖,港股科技企业迎来业绩修复,降低了投资风险。

港股科技板块在经过前期深度回调后,估值性价比凸显,具有较高的投资价值。并且虽然中国互联网大盘的成长性可能趋于低速,但港股科技企业仍具有一定的成长潜力,尤其是在降本增效、宏观经济回暖的背景下。

从中长期来看,港股科技板块价值重塑已在进行中,值得买入。@雪球参考

@雪球参考 腾讯:1月27日早盘港股走势反复,截至午间收盘,腾讯控股股价延续强势,一度大涨逾2.4%,盘中最高至416.6港元,创近11个月新高,相比去年10月份188.6港元的位置累计反弹近120%。小摩指出,维持腾讯控股“增持”评级,腾讯上季业绩表现对近期的股价影响有限,对公司今年股价前景看法维持正面,在年初至今上升28%后,预计股价会有进一步上升空间,主要由于估值倍数重评,及强劲的游戏产品线等令盈利有正面修正。阿里巴巴:2023年,阿里巴巴将中国电子商务的桂冠输给了竞争对手拼多多。阿里巴巴曾是中国达万亿美元市值公司的最佳竞争者,但其股价今年接近最低点,仅为2020年峰值的一小部分。今年以来该股已下跌近23%,截至12月12日,其市值约为1815.2亿美元。与此同时,竞争对手拼多多的股价在这段时间内飙升了近74%,目前市值约为1954.2亿美元。分析师指出,阿里巴巴需要进行根本性的变革,才能重夺电商王位。美团:从年初至今,美团股价从高点的190港元附近,跌至134港元,跌幅近30%,是除京东和B站外,恒生科技指数中表现最差的权重股。如今面对抖音的攻城略地,高德、小红书们的步步紧逼,美团的反击“虽迟但到”,经历从论证到试水的三年时间,美团终于决定正式做直播。B站:2023年11月29日,在2023年三季度财报发布后的电话会议中,B站 CEO陈睿表示,游戏业务已经砍掉了部分不符合市场要求、不能挣钱的项目。“未来会把资源集中在更有市场竞争力的项目上。”陈睿称,B站在游戏赛道有天然优势,需要把优势转化为现实。与此同时,B站交出了一份大幅减亏的三季报。财报显示三季度公司营收58.1亿元,三季度B站持续增利减亏,毛利率连续五个季度环比提升,从去年同期的18%增至25%。更引人注目的是,B站 DAU 达到1.03亿,首次破亿,成为里程碑。MAU 则创历史新高达到3.41亿;用户日均使用时长首次达到100分钟。