$沪深300(SH000300)$ $绿色电力(SZ399438)$

复盘近期盘面轮动的热点,从房地产、低空经济到光伏,从CPO、铜缆概念到今天的光刻机,没有北向指引的内资轮动似乎也变得更加迅速。

热点的快速轮动,配合上上证指数失守3100,在市场缺乏主线的情况下,近期资金对于避险的需求也是与日俱增。

细数今年国内既有长期政策预期,有稳定业绩支撑,还具有避险属性的板块,那就莫过于红利风格下的电力板块了。今天,$绿色电力ETF(SH562960)$ 盘中更是创下了历史新高。

2000年以来,我国经历了一轮完整的电力周期以及两阶段的电力市场化改革:从2002至2015年期间实施上网电价标杆化和外部性成本内部化改革到2015年开始输配电价独立监管改革,在电力供需周期与双碳战略叠加下,“十四五”以来电力行业供需格局持续趋紧,需求高增,新增火电装机企稳放量,电力行业景气上行态势逐步夯实。

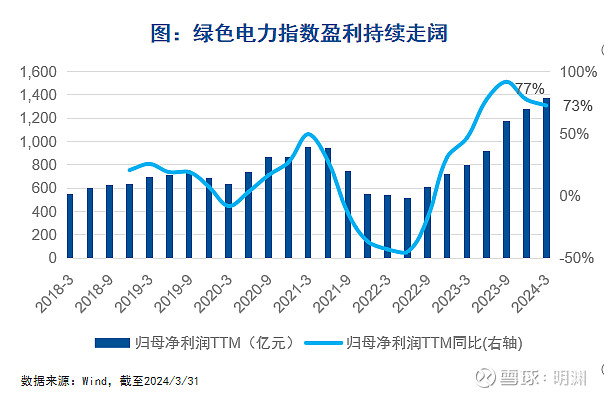

电力行业的景气复苏,则势必落地于业绩的兑现。根据电力企业2023年年报及2024一季报数据,电力行业景气度回升态势获得数据验证。绿色电力指数成份股归母净利润的总额与同比增速均显著改善,2023A净利润同比上升77%。从电力盈利结果来看,2023年,火电、水电、风力、光伏和核电均取得盈利正增长。其中,2024Q1申万火电行业盈利同比增长105%,2023年申万火电行业盈利同比增长811%领跑全电源。

从发电结构上看,火电仍是我国的主力能源,但新能源发电量增速迅猛,在我国发电量的占比持续提升(风电发电量同比+18%)。而相对于传统的火力发电企业,适应当前碳中和背景下的电力可持续发展概念的绿电则就是一个具备长期政策引导的潜力板块。

从当前绿电发展格局上看,分为火电转型新能源路线和多样化清洁能源发电领域的深化拓展,其中,多样化清洁能源发电主要集中在水电、风力、光伏和核电这几个领域。

水电发电成本在各个电源中最低,消纳环境好,折旧期满盈利持续释放的确定性比较高;风电则是政策推动下消纳环境向好,风电出力持续得到释放;光伏和风电的逻辑一样,核心在于光电转化效率的持续突破;核电走的是常态化核准+ROE长期上升的逻辑,中国核电、中国广核在建工程/总资产占比为22%/17%,考虑在建工程逐步转固开始贡献利润,核电公司资本开支即将见顶,后续盈利会更加趋于稳定上行。

在当前全社会用电量整体扩容的环境下,提前部署绿电板块这样有长期政策利好支持,有稳定业绩支撑,还具有避险属性的细分板块或许是优于整个中证红利风格的更好选择。

从现在市面上所有电力相关的投资品种来看,绿色电力ETF(562960)或是综合了火电转型和清洁能源新势力火速发展两者优势的不错选择。他所追踪的中证绿色电力指数就是剔除纯火电发力,火电转型类相对高配(36% vs 14%),光伏、风电清洁能源类相对低配(21% vs 30%)的一个协调搭配,与当下电力产业结构特征更为契合,是当下兼顾公司成长和市场避险的首选。