从21年1月以来,我们大A股的不少股票都经历了一波下跌,白酒和啤酒板块作为消费板块的核心资产,也由于估值过高和国内外等因素影响,股价也大幅回调。目前,随着国内疫情的逐步控制,白酒和啤酒板块也逐渐回暖。后市,酒饮赛道是不是有投资机会呢?让我们从行业和龙头公司两个方面来分析一下。

行业基本面

酒饮赛道的上市公司主要集中在白酒和啤酒两大类别。其中,白酒股的市值又占据了整个赛道市值的80%以上。

白酒是一个非常特殊的资产,可以把它定义成令人上瘾的稀缺资产,极具护城河和盈利能力。我简单总结了几点白酒的特点,这些都是其他的产品所不具备的。

第一,白酒是没有保质期的。这意味着这些企业的库存不会出现减值。

第二,白酒很少有食品安全问题。包括2012年的塑化剂事件,其实也只是工艺上无意的问题,不是有意的变质。

第三,白酒是一个令人上瘾的发酵品。发酵的产品对于很多产品来说铸就了口味的黏性,所以令人上瘾的发酵品使得这些企业它的消费者有不停重复消费的特征。除了白酒之外,像包括咖啡、烟、可口可乐等等,其实都有这种特点。

第四,白酒是一个社交品。大家去喝白酒,包括像茅台这样的产品,它不是一个人喝,是一群人喝,这时候它的需求曲线是弯曲的。经济学上讲,所有产品都是价格越高,购买者越少;但是对于白酒来说,在一定合理的范围内,价格越高,反而让大家认可了它的价值。

最后,白酒还有一个与其他行业不同的显著特点,就是白酒行业的利润率极高,头部公司的毛利率都超过了90%。

说个小插曲。当年酒鬼酒各种折腾,各种多元化;然后大股东掏空,再香港资本化;再到中粮接盘,三次被股东掏空。哪怕这么惨,但只要品牌和基酒在,因为利润足够高,公司就能复活,如果换到其他行业可能早就倒闭了。

展望未来,我想白酒行业有这样三个趋势。

首先:白酒行业已经进入品牌竞争和挤压式增长阶段,名酒企业竞争优势越来越突出。我们相信,随着消费者对白酒认知的额成熟、辨别能力的增强,落后产能将被优质产能替代,拥有优质产能的企业将拥有更好的发展机遇。

而向名酒集中也有两条路:一是向省酒龙头集中,龙头至少要是老二到老四的总和,就像山西汾酒,在山西省直接是第2-12名规模的总和;二是向产区酒集中,主要就是茅台。舍得、酒鬼酒也很优秀,但是问题就是,酒鬼酒在河南都做不到老大,水井坊甚至在任何一个省都到不了前三。

其次,中高端白酒都是先收钱后给货,付款方式多为现金或者类现金的银行承兑汇票。所以普遍很少甚至根本没有应收账款,营业收入和净利润的含金量极高,绝对不会出现像康美300亿现金说没有就没有的情况发生。

最后,白酒行业短期供需变化越来越不剧烈,变得相对容易预测。白酒产品因为差异性比较大,各自都有一大批忠实的粉丝,所以不容易打价格战。

综上,白酒行业总体趋势稳中向上。各家白酒公司在自身定位的赛道里大概率都能获得不错的利润率和较为稳定的回报。

再看啤酒行业。首先,随着80、90后成为啤酒消费的主力,目前,我国的啤酒市场已经具备了产品差异化的需求基础。其次,行业集中度进一步提升,龙头企业已经具备了较强的领先优势。第三,由于疫情影响,企业现金流出现恶化,盈利承压至临界点,领先公司战略由份额优先转为利润优先,预期未来啤酒行业也将形成定价权,行业利润率有望明显改善。因此行业长期趋势十分值得关注。

龙头公司

酒饮赛道内的龙头公司可以从业绩和估值两个方面来进一步分析。

首先,看业绩。

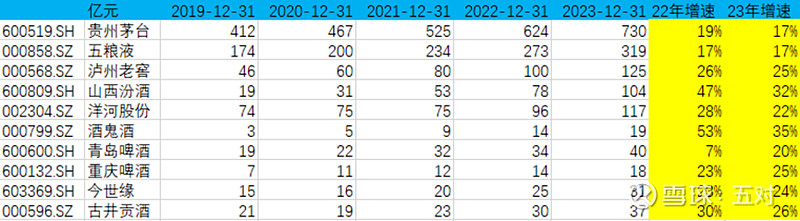

下表是中证酒ETF的前10大重仓股的盈利预测和未来两年盈利增速情况。

*数据来源:wind (20220618)

从表格里面可以看到,这些龙头成分股在今年和明年都能保持稳定增长。

我们可以再看的仔细一点,比如就以“龙一”茅台为例,茅台在2021年实现了净利润525亿元,根据茅台集团的十四五规划,到2025年,茅台的利润会超过1000亿元,几乎在2021年的基础上翻倍。根据这个规划,我们可以推测出未来5年茅台的复合增速是15%左右,非常稳定。

其次,看估值。

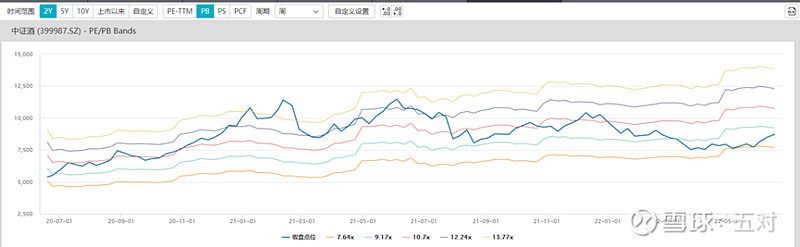

*数据来源:wind (20220618)

这是中证酒(399987)过去两年的PB估值。可以看到过去的3月份和4月份,中证酒的PB估值创下了2年来的新低,最近因为市场反弹,PB估值略有上升,但显然还是在底部的位置。

简单总结一下的话,就是白酒也好,啤酒也好,这些龙头公司在未来两年内的业绩增速是比较确定的,而且现在估值也在底部。

个股Vs基金

说到这里,也许会有人问,我看好白酒或者啤酒,直接去买这些龙头公司的股票不就可以了吗?为什么要通过基金布局?

这是个好问题。投资基金相对于买股票,有三个优点。

首先,基金是组合投资,所以会适当的做一些分散,这样可以避免某个个股的暴雷。不要把鸡蛋放在一个篮子里讲的就是这个事情。

其次,基金的门槛比较低。像茅台100股就要将近20万元,很多投资者就算看好茅台,也很难做茅台的股东。但是买基金就不存在这个问题,比如在二级市场买鹏华中证$酒ETF(SH512690)$,买1000份也只要860元,这个门槛就比较低了。

最后,基金公司一般也开通了定期定额的投资方法。拉长时间看,定期定额可以有效的帮助投资者降低投资的波动,比直接投资个股更省心和省力。

所以,不管从酒饮行业的整体趋势,还是业内龙头公司的基本面,我们都可以得出高于平均水平,强于大市的判断。如果投资者想分散风险、减少波动、降低资金参与门槛,也许以酒饮行业龙头公司为标的的酒ETF会是一个不错的选择。

以上内容仅供参考,不构成投资建议。