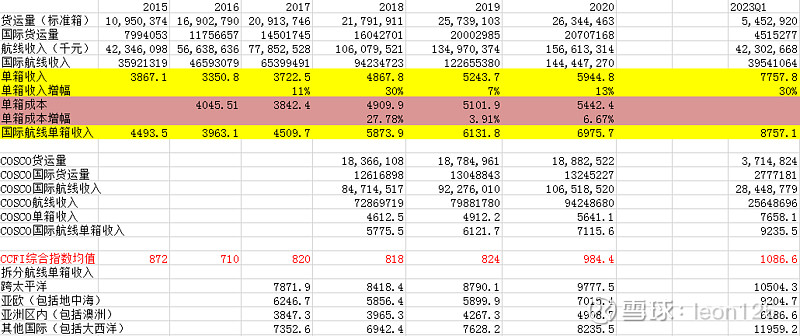

虽然CCFI在820左右停留了三年,但是这三年单箱收入是有增长的。17年和18年是因为并入了东方海外国际单箱收入增长较高。但这几年也确实是亏本运货。19年开始赚钱,也就是说20年有没有疫情都会开始增长。我是20年开始买入并且认为中远海控是具备成长潜力的。

21年和22年不正常所以没有记录数据,但23年Q1单箱收入较20年增长30%。

从数据来看中远海控是有成长性的,不然怎么无法单箱收入的持续增长。理论上CCFI在维持在1000点左右,中远海控单箱收入任然可以增长。

此外还要看明年分红情况。如果分红情况不理想就会换到东方海外国际。