本文首发于微信公众号:冰雪价投2019. 11.1

于昨晚分众传媒发布了三季报,因为昨天已经发过一篇文章了所以现在给大家发分众的三季报分析和估值的问题。

因为季报相对于年报来说,简化了很多,所以随便跟大家说几句我的一些看法,周末我会抽空看一些感兴趣但未持有公司的三季报来个一锅炖希望给大家提供一些思路。

先谈一下我个人持股分众的一个过程吧,与去年6大约是每股价格10元,市值1400亿时开始的第一步买入计划约占仓位5%左右,后面陆续加到了现在的20%。企业经营变幻莫测,每个人都有看错企业的时候。 所以我希望大家看我的文章时也要自己多思考,如果你认同我说的也要自己去思考验证。

目前我分众的成本约为7.2截至目前浮亏约20%,昨天发布的三季报跟我预想的和公司给出的三季度业绩预告偏差都不大。我们可以看出三季度分众确实是下行周期见底,坏消息已经释放完。开始有好转现象了。

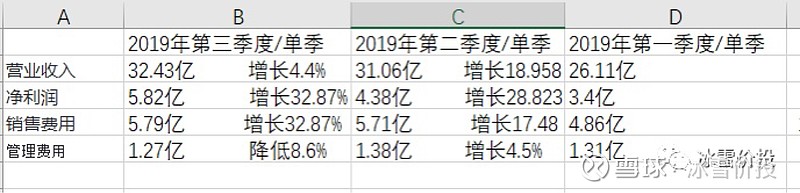

可以看出下半年的经营情况,分众的三季度营收高于二季度,往年都是三季度要低于二季度的。可以进一步我们的判断业绩周期见低。

三季度同比净利润下降2019Q3 2018 2017 2016

三季度同比营收下降2019Q3 2018 2017 2016

三季度经营现金流

2019Q3 2018 2017 2016

预告全年的净利润落得17.5~20.5亿

如果再把去年每一季的营收贴出来那么就是第三季度较去年三季度单季同比下降14%,但是超过了17年三季度单季的营收。

大家可以看到经营性现金流也有明显的改善情况,三季度净利5.8亿,经营性现金流入超10亿,前三季度净利润合计13.6亿,经营性现金流入约20亿。

但是有一点大家应该需要关注一下,前三季度的应收账款减值准备约5.6亿,实际应该比这个多,相比去年的1.2亿增加了4.4亿。也就是等于直接减少了4.4亿的营业收入,这一点应该有宏观经济的影响也有公司对客户的审核要求宽松导致的结果。

最近大家应该可以频繁看到新闻类似于京东领头梯媒,腾讯,百度等等。。。

这也是进一步的替我们证实了梯媒的价值,资本市场不是傻子

不知道大家有没有发现一个问题,分众的经营模式类似于制造业也就是 工厂那种电费,工人,机器损耗都是固定的费用,多生产一点东西加不了什么钱,但是少生产钱还是那么多。

并且分众是一家对经济周期特别敏感的公司,未来只要经济会好转分众一定会优先经济情况反应出来,营收,净利润一定也会有较大的增幅。

前几天写过一篇关于梯媒,行业还要广告也趋势的文章了,我依然觉得目前情况下,手机的app里,腾讯视频,爱奇艺 包括抖音等 广告 都是非强制性观看,视频观看广告都是低价值的,电视,传统纸媒就更不用说了,对分众的影响应该不是太大。目前分众能做到千楼千面,日覆盖5亿有消费能力的人群问题不大。

而且有低干扰,高频率的特性,所以我坚信电梯广告是有价值的。

目前的分众是落难王子,市值会重新站到1500亿的市值上,但是困难还是有的。相信三年时间也足矣了。

关于新潮对分众的影响,我觉得先解决盈利和融资问题我们再担心这个问题吧!

目前分众的市值看来,短期是合理的估值范围,也有资本对未来分众净利润恢复到30-40的预算。才会给予四五十倍的估值

可能在21-22年分众的净利润才会恢复到5-60亿甚至更高水平,我目前会保持持股不动。

其实昨晚文章就写好了电脑没电关机了也没有保存,今天凭着记忆写一下。。。。

今天就聊这么多,不方便电脑,手机码字多有不便,谅解。