三星医疗,在我的自选股里有一段时间了,也不记得是什么时候加入的,平时也没怎么关注,也没怎么研究,按说,我是不会去研究,也不会去写她的,但看到她只有9倍出头的TTM市盈率,又看到她中标中到手软的合同,我又提起了兴趣。

虽然平时没怎么研究,但我还是真有理由去写她的,因为,曾经我也是一名业内人士,我曾经在威胜集团待了五年的时间,接触过电能表或投资过相关企业的朋友,应该对这家公司不陌生,威胜集团和三星医疗、林洋能源三家公司在国内算是做电能表的第一梯队,在国网、南网的中标方面,经常排在前三位,而且三家也没有任何一家能占绝对优势,头把交椅也是经常轮换坐。所以,在威胜工作的时候,三星电气(曾用名)对我来讲已经就是如雷贯耳了,是个厉害的竞争对手。

我10年进威胜,15年出来,当年的三家电能表龙头企业,现在依然是龙头。但三家的发展方向又各自不一样,林洋依然在电能表及相关行业继续深耕,威胜虽然一直在转型,但从来也没什么太成功的转型,着力打造的威胜电气,估计还在盈亏的边缘徘徊,好在打造了另一家上市公司“威胜信息”,在科创板上市了。三星就跨领域就跨得大了,从名字变更就看出来了,以前叫“三星电气”,现在叫“三星医疗”,直接跨到不相干的医疗行业了。

公司的发展方向不同,市场给的认可也不一样。林洋和海兴电力继续在行业内深耕,市场给了14-15倍的TTM,威胜培育的威胜信息,TTM超过60了。而三星医疗,市场给的TTM只有9倍出头。我估计,市场给三星医疗是给的多元恶化的估值。医疗我不懂,就单讲属于制造业的电能表吧。

电能表,在我在威胜的时候,我,包括我身边的同事朋友,大部分都认为这是夕阳行业了,发现这么多年过去了,这个行业依然还过得可以,也没看见出现过什么裁员潮,日子依然是年年难过年年过。仔细回过头来想想,虽然电能表已经普及率很高了,但这种计量用的产品,必会涉及到技术升级、检查和更换的问题,大家普遍反应更新电表后用电更多的情况,绝大部分原因都是电表计量更准确了,而不是多计了电量。当电能表老化,计量不再准确,电网公司有刚性的换表需求。所以,只要用电,电能表就一定会存在,电表企业依然可以获取那份利润,虽然利润率不高,但过日子是没有问题的,而且也很稳定。这不,这波更换潮已经就被他们盼来了。

进入替换周期,电网公司的招标就变多了,三星医疗在2019年的中标变化还不明显,但到了2020年就很明显了,

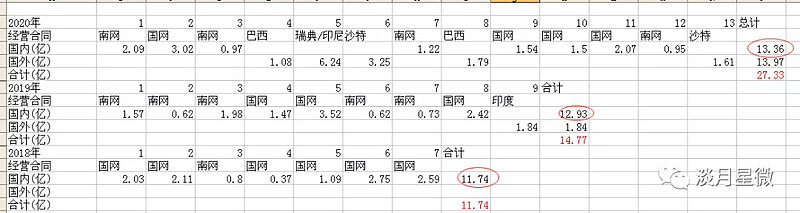

2020年只过了一半,国内的中标金额就已经超过去年一年了,虽然是疫情影响,但进入了更换周期,要换表的需求也是一点也不含糊。

从上图中,我们还可以发现,三星海外的中标也是一日千里啊,2018年没中标,2019年只中了一标,金额也只有1.84亿,而到了2020年,半年时间就中了五个标,中标金额接近14亿了,而主攻海外的海兴电力,去年一年的营收还不到30亿。所以,三星医疗今年的营收,应该是可以较大幅度增长的。

就按上半年合同中标额来推算,就算下半年不再中标,那今年制造业的营收也超过80亿了,妥妥的高增长,低估值啊。

海兴电力2019年5.01亿的净利润,对应目前71亿的市值,林洋能源2019年7.8亿的市值,对应目前90亿的市值,而三星医疗,2019年的净利润是10.3亿,除去明州医院和明州康复医院总共2.1亿的利润,净利润至少还有8亿,而目前的市值才93亿。也就是说,整个三星医疗,只给了制造业的估值,几家医院算是白给的了,而三星的医疗服务板块,每年都是挣钱的,净资产收益率虽然不高,但也是妥妥的现金奶牛啊。市场从热度上也给了这三家公司不同的关注,林洋能源和海兴电力今年都有不少的机构调研并写研报,而三星医疗,最新一篇研报还是2018年10月份的。到底是价值低估,还是价值陷阱呢?每个人都有自己的看法,就冲三星以前是我可敬可怕的对手,我选择投他一票。

声明一下,本文不构成推荐啊,也只占到了我很小的仓位,也就是我大洋河股份分红的钱买的,这笔交易现在还亏着呢,本文的目的是记录这次交易,毕竟是新开的仓,记录这次交易的所感所想和依据,以便以后总结经验教训。

$XD三星医(SH601567)$ $林洋能源(SH601222)$ $海兴电力(SH603556)$

——请加同名公众号(淡月星微),欢迎与作者交流