上次想写帅丰还是去年,嗯,这么说有种时空交错的神秘美感,不过老实人说老实话,其实就是上个月,不过还没等我动笔,帅丰电器股价就窜上去了,本着抄底不吃亏,追高空流泪的做人原则,俺给了它一点耐心。

果然,没有俺上车的股票,所谓的上涨并不牢靠,一点小波动就把你震得呜嗷喊叫,三押skr~skr~

咳咳,言归正传,脱水(实际就是抄)了几份研报,我们来聊聊集成灶这个消费升级赛道优质品种和处在行业风口之中的帅丰电器。

2020年,集成灶品类迎来大爆发,在家电整体规模降幅高达16%的情况下,集成灶品类增速仍然保持在10%左右。较高的利润空间和成长潜力值刺激着大量资本涌入集成灶行业,仅2020年就先后有三家企业成功登陆资本市场。

分别是帅丰电器、亿田智能和火星人,而行业第一股浙江美大,早在2012年就已经成功登陆中国A股市场。

以上信息来自集成灶网,怕不怕,这么细分的品类都有专门的行业网站。

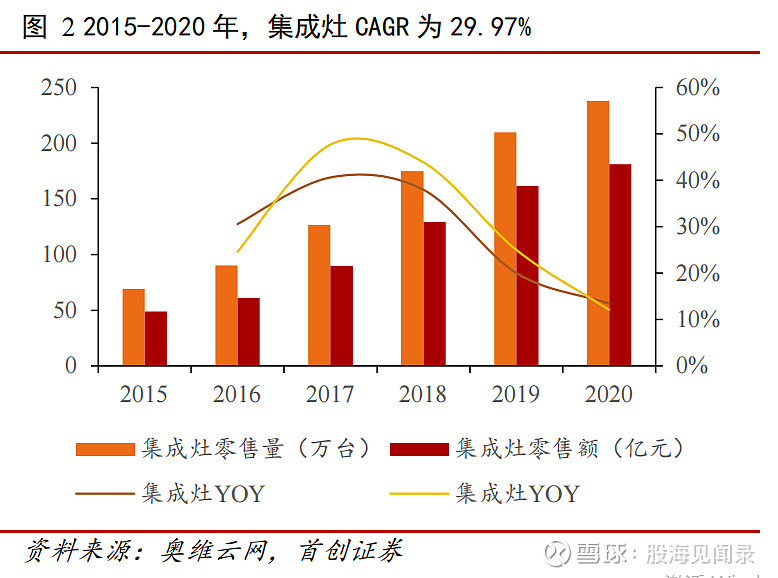

而我国集成灶产业开始崛起还要追溯到2015年,当年市场规模达到49亿元;而到了2018年,集成灶实现零售额129亿元,成为继油烟机、燃气灶后第三个达成百亿销售规模的厨电产品。

据中怡康统计,2015-2020年,我国集成灶零售额市场规模从48.8亿元增长至181亿元,年均复合增速29.97%,同期我国厨电市场整体零售额年复合增速仅为7.70%。

在行业的高度繁荣下,集成灶品牌也迅速增加,截止2020年末,国内集成灶市场上已有300多个品牌,既有浙江美大、帅丰、亿田、火星人已经上市的专业集成灶企业;又有老板电器、方太、华帝等专业厨电企业;还有入局的多品类家电企业,如海尔、美的、海信、奥克斯等。

此外,在嵊州、海宁、顺德等区域还驻扎着众多的小型企业,无不希望在集成灶市场里分一杯羹。

竞争格局方面,国产品牌占据主导地位,线下市场排名前三品牌分别为美大、帅康和火星人;而线上市场中火星人以接近20%的市占率位居首位,处于第二梯队的森歌、美大、亿田和奥田占比均不超过10%。

另一个在线上表现突出的是厨电品牌方太,过去两年的销售额增速以每年10倍增加,没看错就是十倍,从无到有迅速抢占了线上2.5%市场份额,当然了这货没上市,不然此时的文章分析的可能就是它了。

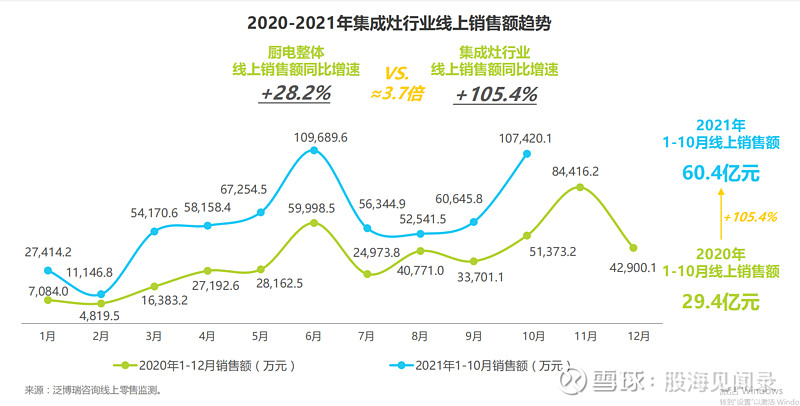

泛博瑞咨询线上零售监测数据显示:

2021年1-10月集成灶线上销售额累计达60.4亿元,同比增长超105%,约为厨电整体线上销售额增速的3.7倍;

2021年1-10月,集成灶线上销售量超87万台,对比同期增长85.0%,线上平均价格达6,908元,对比同期增长11.0%。

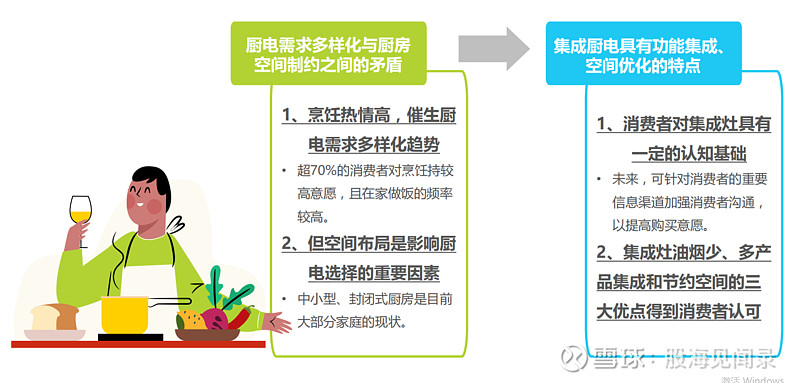

而之所以有如此增速,还是要得益于居民在消费升级的大趋势下,不断被激发出的烹饪热情。

根据艾瑞咨询的调查数据,超70%的消费者对烹饪持较高意愿,且在家做饭的频率较高,在调查的2726份问卷中,“坚持自己做饭”和“喜欢烹饪”的占比高达70.1%;79.0%的消费者保持每天至少2餐在家烹饪的频率。

说白了,有钱有闲谁他喵的叫外卖啊,哪怕自己囤点预制菜,瞎鸡儿一顿乱炒,也更健康且更具满足感。

行业前景没问题,处于高度景气且未来发展空间较大,那么帅丰电器公司质地如何呢?

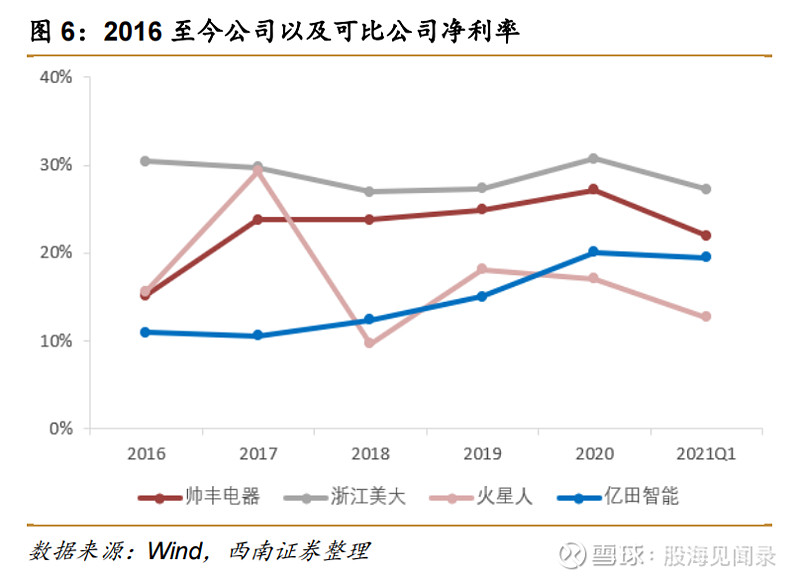

2021年前三季度,帅丰电器实现营收约6.87亿,录得净利润约1.84亿,两项数据同比增速均超45%,而从2016~2020年间,公司营业收入复合增长率为15.1%,归母净利润复合增长率为33%,毛利率处于行业中游,净利率仅次于行业龙头浙江美大。

不难看出,成立于1980年的帅丰电器在近年来集成灶大发展的行业背景下,盈利能力同样快速提升。

2021年上半年,公司公布了限制性股票期权激励计划。公司拟向董事、高级管理人员、核心管理人员等共计33人授予153.1万股股票,占公司总股份的1.09%。

从目标考核来看,公司将以2020年作为基准年度,要求2021~2023年的营业收入同比上年增长率不低于15%、25%和30%。公司制定的增长目标呈现逐年递增的态势,充分彰显了公司对于未来经营发展的信心。

按照今年年三季度的业绩表现和考核目标计算,2021~2023年,公司可能实现营收分别约为10.45亿、13.06亿、16.99亿,而根据最新一期的净利率水平计算,2021~2023年,公司可能录得净利润分别约为2.8亿、3.5亿、4.5亿。

这并不是一个难以完成的数字,毕竟上市之后,公司宣称将投入13.1亿元进行产能提升和营销网络建设,其中9.7亿元用于集成灶产能提升。

预计募投项目建成之后,公司将新增集成灶产能40万台/年,未来公司合计产能能够达到56万台/年,产能较目前增加350%,将逐步缩小与业内龙头企业浙江美大的差距。

2021年中,西南证券在给出的买入评级研报中,预期未来三年业绩复合增长率为21.2%,目标价位39.3元,对应估值为25倍pe,需要注意的是,这是一份过期研报,而根据帅丰电器此后所发布的中报和三季报业绩水平来看,保持25倍估值不变,帅丰电器的合理目标价位应该在43元附近,也就是说,值得一个历史新高。

而如果按照我所推算的数字,即2023年净利润有望达到4.5亿,那么对应25倍估值,其目标市值约为112.5亿,较目前最新市值45.5亿约有147%的成长空间。

今年的翻倍股俺已经锁定了,当然这个位置也没办法保证它是绝对的历史大底,按照此前的五维抄底理论,砸锅、卖铁、卖车、卖房、抵押老婆,现在最少也是到了卖车阶段,越跌越买是我滴风采。

当然了,极端情况下,要抵押的老婆我也准备好了,你看上哪个,我这就去把气放了。