真不是我拽词,文章标题抄的浙商证券的相关研报,我还特地去百度了一下。

嗯,有文化是不一样,不像咱这小学水平,只能说出点“金鳞岂是池中物”之类的俏皮话糊弄一下读者老爷。

P.S.不是指同名小说。

见龙在田,是《易经·乾卦》中的爻辞,寓意为龙出现在田间,有利于大德之人出来治事。

在写这篇文章之前,金田铜业股价曾收获八连阴,差一点就练成绝世武功九阴白骨爪,你说气不气人?

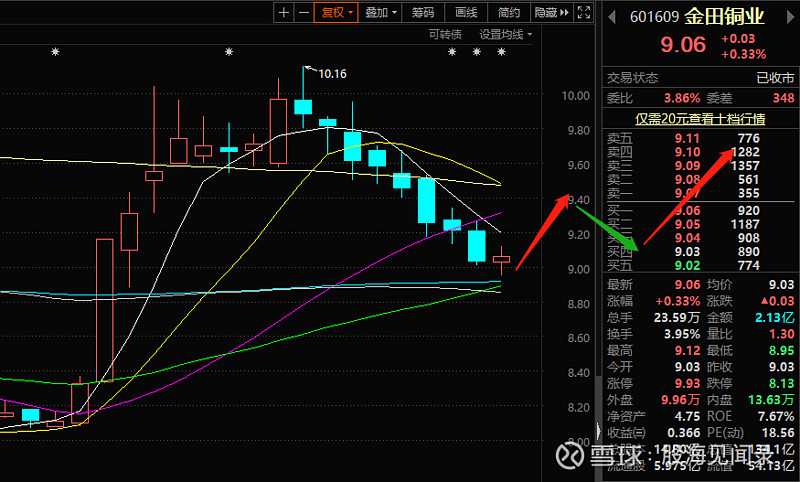

连续调整之后,上周五在低位收了一根胖乎乎的阳十字,从技术上看,短线调整至半年线附近,此处应有一波反弹,当然如果我预测错了,那一定是市场失灵,不关我滴事。

其实本来,有色里面想看一下江西铜业和云南铜业,搜着搜着就拐到了金田铜业,要说这男人真不可靠,见异思迁的本领天下无双。

金田铜业主要产品包括铜加工产品和磁性材料,其中铜加工产品是绝对大头,根据2020年年报,其占营收比例高达94.21%,而磁性材料占比仅为1.18%,不过虽然占比较少,人家的毛利率可要高得多,这一块儿是未来业绩高增的一个突破口,记得划重点!

12月9日,金田铜业在投资者互动平台表示,公司电磁线、稀土磁性材料、高精密铜带、铜排、合金棒线等产品已应用于新能源汽车、风电、光伏等领域。

同时,公司电磁线扁线产品已进入知名新能源汽车企业供应商体系,现已进入量产阶段。

最近五年时间,金田铜业的铜产品总产量从2015年的60万吨增长到2020年的138万吨,五年产量翻倍增长,带动业绩稳健上行。

今年前三季度,金田铜业营收585.8亿元,同比增长85.68%;净利润5.42亿元,同比增长50.47%,两项数据皆超越去年全年,创历史最好成绩。

与此同时,其最新动态市盈率仅为18.56倍,与行业龙头紫金矿业的估值相当,作为仍保持高度景气的有色行业而言,绝对物美价廉值得入手。

浙商证券在相关研报中写道:

预计金田铜业2022年铜加工产品产能将达到200万吨,较2020年增加45%左右,此处仅为产量上的增长,未考虑价格因素;

应用于新能源汽车的电磁扁线,到2022年产能将达2万吨,2020年以来,新能源汽车大潮引领了电机的更新换代,蔚来、长城、东风、宝马、大众、比亚迪等等车企纷纷采用了扁线电机,扁线电机市场迎来爆发;

应用于新能源汽车和风电产业的磁性材料,目前设有宁波、包头两处生产基地,其中宁波基地拥有年产5,000吨的生产能力,包头基地在建产能8000吨。

12月9日,金田铜业发布公告称,于2021年11月1日接受48家机构调研,其中基金管理公司26家,证券公司8家,资产管理公司6家,投资公司3家,其中包括2020年新财富金属和金属新材料金牌分析师长江证券王鹤涛。

除当日外,金田铜业在最近一年共接待92家机构合计108次调研。

根据历史回测,金田铜业在公告接受调研后的五个交易日内,股价基本都有所上涨,其中最大涨幅出现在今年一季度,上涨14.34%,所以如果历史不会骗人的话,这次可能也许大概也能小涨一波?

浙商证券在研报《金田铜业(601609):见龙在田,铜加工龙头拥抱新增长极》最后写到:

预计公司2021-2023年实现营业收入750.60亿元、797.77亿元、936.35亿元,归母净利润7.19亿元、9.72亿元、12.80亿元,现价对应PE为19.68倍、14.56倍、11.05倍。

基于公司增长预期,按照可比公司平均估值20倍给予估值,对应195亿市值,股价目标价为13.14元,现有35%上涨空间,首次覆盖,给予“买入”评级。

1314,多么美妙的数字,这是只属于投资者的浪漫。

股民同根生,相煎何太急,别整别整![]()