这马上双十一了,已经做好剁手的准备了,没想到啊,股市晴空霹雳,产房传喜讯,恭喜持有新力金融的朋友们,你家股票要“升”了。

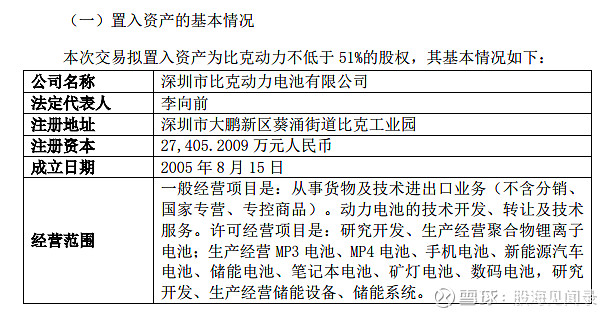

根据公告,新力金融正在筹划以资产置换及发行股份购买资产的方式购买深圳市比克动力电池有限公司不低于51%的股权,并募集配套资金。

本次交易预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,但不构成重组上市。

公告是晚上发的,然而新力金融今天从一开盘股价就异常强势,午后直接封死涨停,不用问了,这肯定是内幕消息又提前被泄露了,妥妥的,从十月下旬开始,新力金融股价就没由来的持续攀升,短短几个交易日,累计涨幅接近50%,这明显是内幕狗资金在抢筹。

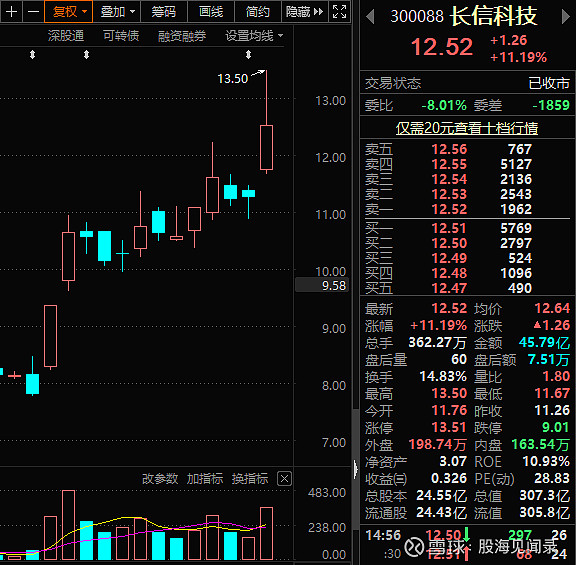

如果你还不信的话,看另一只股票长信科技,几乎是在同样的时间节点开始持续拉升,区间最大涨幅接近74%,长信科技是干啥的?它是比克动力的第三大股东,持有其11.65%的股权,子公司上市,鸡犬升天,靠北!

证监会的各位大佬,要爱请深爱,要查请严查,不用顾及我的面子,反正俺也踏空了。

其他和比克动力有关系的上市公司,中利集团持有其8.29%股份,它这股价倒是波澜不惊,当然,也有可能是因为业绩太烂股性太差,资金都懒得炒了。

科创板公司容百科技和杭可科技、创业板公司当升科技、新宙邦,都是比克动力的上游供应商,比克动力注入上市公司,也算是小利好,对以后的资本运作公司经营都有帮助。

说了这么多,比克动力到底是干啥的?新力金融收购这部分资产,能斩获几个涨停板呢?

根据比克动力官网,其于2015年成立于深圳,目前拥有消费数码电池、动力电池和电池回收三大核心业务,可以直接对标的A股公司有宁德时代、亿纬锂能、比亚迪、国轩高科等等。

长信科技三季报显示,2020年比克动力发生亏损,但在2021年上半年其营业收入大幅增加,业绩较去年同期大幅好转。

说到这里提一嘴,比克动力下游的重要客户是之前业绩暴雷的众泰汽车,现在叫*ST众泰,你所不知道的冷知识是,*ST众泰今年以来的区间最大涨幅接近800%,仅次于湖北宜化、联创股份、德业股份,排行沪深两市第四位。

除了众泰汽车,小鹏汽车、小米、美团、滴滴都是比克动力的下游客户。

2019年11月乘用车装机量排名中,比克动力以241.01MWh位居第四,市场占比4.45%,仅次于宁德时代、比亚迪、国轩高科。同年12月,比克动力成功跻身三甲,装机量430.83MWh,市占率7.11%。

下面的内容极其重要,由神秘大佬赖总贡献,目前网上查不到的哦!

比克动力最新经营状况:

公司2021年收入大约25~30亿,同比增长约80%,预计将扭亏为盈,从2020年开始公司现金流持续为正,逐渐摆脱之前众泰汽车暴雷带来的财务影响,公司目前处于极高景气度行业,营收持续攀升。

客户情况:

公司客户主要集中于智能家居、电动工具、两轮车等领域。

(1)车辆领域:出口国外的菲亚特出货量大,配备物流车。

(2)电动工具:TTI批量供货,百得和飞利浦认证完成。

(4)户外储能:电小二是较大客户。

(5)两轮车:主要客户美团、滴滴、hellobike;今年主要出口国外。车电方面46800已经给客户批量送样,正在找地建设产能。

目前产能(共8GWH):

江西抚州2GWH方形铁锂产能(120AH和150AH2个型号,主打储能和300公里以下车型,11月已经投产,明年可以批量供货);深圳1GWH三元圆柱;郑州5GWH三元圆柱。

扩产规划:

•电动工具—21700产品计划增加3GWH

•方型铁锂:增加8~10GWH扩产(6GWH已经锁定客户—是乘用车市场单一客户);

•大圆柱:未来3~4年增加10GWH;会在2022年选定落地产能建设产线,目标是2023年Q4为客户供货。国内外客户都有,主要是3家。其中一家客户配套高端平台车型,顺利的话会有定点公告;还有一个客户配套SUV车型,会在明年年中有定点公告。

上面这些,专业投资者可以逐条分析,非专业的,看我下面的估值分析。

从营收角度(30亿),对标宁德时代、亿纬锂能、比亚迪、国轩高科四家公司,相同估值情况下比克动力的估值分别约为463亿、497亿、140亿、296亿,考虑到比亚迪营收主要以乘用车为主,比克动力的最终估值应该在300亿~500亿之间,取个中间数,400亿。

新力金融收购比克动力至少51%股份,也就是把200亿的优质资产装入上市公司,而目前新力金融的市值仅有46.91亿。

至此,本人预测,新力金融或将拉出10个以上涨停板,市值将超过200亿,股价也将越过前期高点21.81元,创造历史新高。

要是猜错了,就当我没说。