最近可转债市场走势下跌,尤其是低价债,跌幅很大。

今年5月17日,搜于特公告无法兑付回售本息,公司主要银行账户、资产被法院冻结/查封,搜特转债正式成为首支实质性违约的可转债,打破转债市场此前三十余年的“零违约”神话。

正股触发退市条件,转债跟随正股进入退市板块,即使发行人下修到底,通常转债持有人更愿意保持债权人身份,不愿意转股,导致发行人转债兑付压力、违约风险大大提升。

受此影响,当前投资者高度关注正股退市后的转债违约风险。

监管方面,今年4月证监会提高了上市公司退市的营收、市值门槛,并扩大重大违法类强制退市适用范围。

退市新规的出台不仅会加速权益市场“坏企业”的退市进程,也使高信用风险转债的退市风险、违约风险进一步加大。

广汇转债是我可转债持仓中占比最大的一只,本来之前已经涨到100元,但是当时有点贪心,还想等下修的红利。

没想到,公司确实是下修了,但是正股却从1.4+元/股跌至今天收盘0.88元/股,今天正股和可转债都封在跌停板上,可转债跌停价57+元。

在此之前,可转债市场就已经大起大落一次了,感觉转债的波动可比股票大多了,唉,这持有体验简直就像坐过山车,一会儿天堂,一会儿地狱,真是赚白菜钱,操卖白粉的心……

牢骚发完,言归正传。

广汇转债跌到八九十块的时候,我也考虑过要不要卖掉,当时做了一些研究,先是把公司的资产负债仔细梳理了一遍,然后收集、了解了广汇集团的情况。下面是我这段时间的思考:

(一)资产负债分析

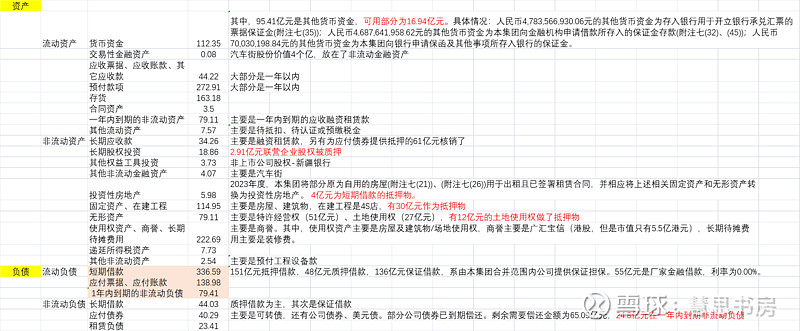

下面是2023年年报资产负债表的情况。一季报没有详细的信息,所以没法分析,但是可以看到2024Q1较2023年末的货币资金减少了29亿元。

公司是我国4S店龙头企业。

2023年5月,中国汽车流通协会发布《2023年中国汽车经销商集团百强排行榜》,公司在各大经销商集团中在乘用车总销量中排名行业第一,营收规模排名第二。2023年6月,全国工商业联合会汽车经销商商会发布了“2023中国汽车流通行业社会责任50强榜单”,广汇汽车以税收贡献,就业带动,社区公益等方面的突出表现荣登榜首。2023年7月,公司在《财富》中国500强排行榜中位列第103位。

2023年末资产负债率为64%,有息负债率44.5%

货币资金看起来很多,但是大部分为银行承兑汇票保证金、银行借款的保证金存款等,2023年末可使用的只有接近17亿元。

部分固定资产(主要是房屋、建筑物,即4S店)、无形资产(主要是特许经营权、土地使用权)、投资性房地产设定了抵押、质押。但是固定资产抵押、质押率不算高。

公司短期借款金额很大,337亿元。其中,抵押借款151亿元,质押借款48亿元,保证借款136亿元。保证借款由公司合并范围内公司提供保证担保。其中55亿元是厂家金融借款,利率为0.00%。

应收款不大,44亿元。但是预付款金额比较大,273亿元,“主要为未结算供应商返利、预付整车及零部件款项”。

应付款为139亿元,其中116亿元是银行承兑汇票,应付账款“主要为应付保险公司款项”。存货主要是汽车,163亿元。

负债端,短期借款+应付款,合计为476亿元。资产端,应收款、预付款大部分为一年以内,应收款+预付款+存货,合计为480亿元。

以上两部分大致相当,笔者理解,这是公司日常经营的资金周转情况。

长期借款44亿元,以质押借款为主。

应付债券,主要是可转债,还有公司债券、美元债。2023年末,剩余需要偿还金额为65.09亿元,其中24.8亿元在一年内到期。

2023年,公司净利润为6.29亿元,2024Q1,公司净利润为0.86亿元。2015年至今,只有2022年发生亏损,净利润为-27亿元。

根据2023年报,公司可动用的货币资金、交易性金融资产、新疆银行股权等现金及类现金资产加起来,接近23亿元。跟一年内到期的应付债券24.8亿元,还相差大概2亿元。如果公司今年能赚到2亿元,就可以正常偿还这些债券。

另外,固定资产还有相当一部分未设定抵押、质押。

总体来看,笔者当时认为,虽然公司资金比较紧张,但是如果日常经营的资金周转不出问题,借款不被要求提前偿还,平稳经营,应该不会违约。

6月19日,大公国际给公司新出的评级是AA+,展望为稳定。

(二)控股股东分析

根据2024年3月胡润研究院发布的《2024胡润全球富豪榜》,公司实控人孙广信,以355亿人民币财富位列榜单655位,人称“新疆王”。

他1962年出生于乌鲁木齐,军人复员后经商。广汇集团下面还有广汇能源、广汇物流、广汇宝信、合金投资等上市公司,房地产也做得很大,已形成“能源开发、汽车服务、现代物流、置业服务”四大产业板块。

广汇系核心资产为广汇能源,主要产品是天然气、煤炭、煤化工产品。受益行业高景气,2021年以来,利润较高。6月27日,广汇能源将派发股息,广汇集团将分得15.95亿元。

为了完成了借壳时的业绩承诺,广汇集团向借壳后的广汇物流注入房地产开发业务,房地产收入占比达到90%以上。到2024Q1为止,广汇物流都保持盈利。

2022年6月,广信集团溢价42%,收购壳公司合金投资20%股权,交易价格约为7.5亿元。合金投资应该是个壳,2022、2023年的净利润都是不到600万元。此次收购,市场认为广汇系旗下资产可能会注入。

广汇汽车,2023年年营收被中升集团超越,净利润也只有前者的五分之一,占据多年的经销商宝座旁落。有分析指出,和同行中升集团、永达集团相比,广汇的豪车业务占比较低,中高端合资品牌和自主品牌门店数量较多。

广汇集团和广汇系涉及到一些证监会的处罚、恒大债务纠纷,但是笔者看了一下,都不是大问题,且基本已解决。

根据网络信息(未证实),董秘表示,公司还有三四百亿的银行授信额度。

目前为止,今年已到期的公司债、美元债均已正常兑付。

笔者还联系了一位比较熟悉债券市场的朋友,打听了一下,这位朋友听说,广汇集团会尽力保广汇汽车的壳,并且获得了当地的支持。

根据广汇汽车的公告,公司推出0.5-1亿的回购计划,高管也增持130多万的股份,但是卖盘太多,根据6月18日收盘后的公告,已经用掉了五千多万,估计现在回购资金已经用完了。

广汇汽车的市值72.5亿元(如果回到1元面值,市值为82.3亿),广汇转债的规模30.6亿元,现在又是排山倒海的行情,投资者都恐不择路地逃窜,公司的回购计划显得过于迷你,螳臂当车,于事无补。

根据《上海证券交易所股票上市规则》,如果公司股票连续20个交易日的每日股票收盘价均低于人民币1元,公司股票可能被上交所终止上市交易。

6月20日是第一天,到7月17日满20个交易日,如果在此期间公司股价连续低于1元,将终止在上交所上市交易,退到三板市场。

今年8月19日,广汇转债进入回售期。在回售期,如果公司股票在任何连续三十个交易日的收盘价格低于1.05元/股时,将触发回售,公司应向转债持有人偿付本金和一定的利息。

另外,当公司股票在任意连续三十个交易日中有十五个交易日的收盘价低于1.35元,满足下修条件,公司可进一步下修转股价。但是目前转债市值比较高(30.4/72.5,如果恢复到面值是30.4/82.3),进一步下修转股价,对公司的股价又将产生冲击,并进一步稀释控股股东的股权。

目前广汇集团对广汇汽车的持股比例为33%,已质押股权占比为20%。近日股价持续下跌,估计还需要追加质押,以避免爆仓强平。

另外,广汇能源市值492亿元,集团的持股比例为35%,已质押股权占比为13%,广汇能源的股份增加质押,还可获得百亿左右的资金;广汇物流市值16亿元,集团的持股比例为44%,已质押股权占比为35%。

综上所述,笔者推测,控股股东应该有意愿保广汇汽车的上市公司地位,而且具备相应的实力。

(三)后续可能性分析

基于上述分析,笔者当时没有卖掉广汇转债,选择继续等待。没想到之后短短几天,继续跌幅如此之大。

关于后续情况,笔者认为存在以下几种可能性:

一、保壳失败,公司被银行抽贷,被债权人挤兑,集团施救也无力回天,最后破产清算。

基于前述分析,笔者认为这种可能性存在,但是概率较小。也就是说,像搜特转债一样发生实质性违约,笔者认为概率较小。

这是非常核心的一个判断。广汇汽车仍是行业龙头,没有亏损,没有违规,只是每股价格低于面值,这主要是因为以前多次送股、转股导致的,效果相当于拆股,现在后悔了,但是又没有可以合股的制度:

但是概率较小,不代表没有这种风险,违约风险仍然是有的。

无论是广汇集团还是下面的广汇系上市公司,都存在各种各样的杠杆,实控人孙广信穿透后只有广汇汽车百分之十几的股份,却能够控制整个上市公司为他所用,还有债务杠杆,等等。

就好像一座高楼,它不像一座山中间是实心的,中间是靠无数钢筋、梁柱支撑起来,如果把它们一一拆掉,这座楼也就塌掉了。绝大部分公司都是如此。

广汇汽车现在经营遇到逆风,短期资金压力也比较大,虽然不能说这座高楼很虚弱,但也不是很牢固,如果外面刮起七天七夜的龙卷风,有可能撑不住。

这是非常可悲的情形,监管部门需要反思一下面退制度的合理性,一家尚在正常经营的龙头公司竟因此被逼到房倒屋塌的地步。

二、保壳代价太大,战略性放弃。

即控股股东权衡利弊,觉得花很大的代价保持广汇汽车上市地位,得不偿失,不如退到三板。

从策略上来讲,现在转债的价格非常低廉,控股股东如果有实力,把这些转债买下来,可以少还十几个亿的债券,是非常划算的。

根据6月6日公告,集团回购了173,280 张广汇转债(对应债权金额1700多万,买入均价86.6元/股),并按照1.5元/股转股价全部转股。

从公司多次下修到底来看,并不想真金白银地清偿,而是想促转股,通过稀释股权的方式来解决。但是,从搜特转债来看,一旦退市,转债持有人将不再愿意转股,就只剩下还钱和违约两个选项。

控股股东还有至少20%的广汇汽车股权在质押中,退市后,债权人很可能会要求偿还债务或追加担保。

而且,两年前控股股东花了7.5亿元买了个壳,难道现在眼睁睁看着亲儿子退市?

笔者认为,这种概率较小,退市带来的资金压力一点儿也不比保壳少,保壳仍是更优选项。

三、保壳代价太大,尽了最大努力,仍然没保住。

正股按照1元计算的市值+转债市值,大约是113亿元,笔者估计至少需要10亿回购资金,五六十亿应该胜算比较大。

根据前面的分析,这笔钱控股股东大概率能拿出来,但是毕竟金额太大,要一下子拿出来也难。

如果发生这种情形,没有保住壳,那就又回到了前面的情形1。

四、保壳成功。

这是最后一种可能性。

本周五上午,正股跌停,可能下周一继续跌停。本来笔者心里也没谱,但是经过前面的分析,笔者觉得这种可能性是最大的。

(四)接下来如何应对

广汇转债已经跌到五十多块,质地很差的退市债一般也有三十多块,现在再卖出的意义不大,笔者选择继续持有等待。

笔者持有的广汇转债占实盘比例始终不到1%,虽然在持有的可转债中属于金额最大的,但是即便全赔掉,对实盘也影响不大。

其他转债最近也下跌了,但是那些金额比广汇转债少得多,也准备继续拿着,那些就不分析了,太累了。

最后,不建议读者看到这篇文章去抄底,风险虽然不大,但也真实存在,现在很多好公司都便宜了,没有必要参与这个。

经过最近这番波折,笔者对可转债的投资前景持悲观态度。

可转债的正股大多质地不佳,在监管新规之下,退市风险较大。搜特转债违约之后,基本面研究的重要性越发凸显,但是可转债更适合分散持有,研究的性价比较低。

所以,转债投资现在比较鸡肋,食之无味,味同嚼蜡。后面不会再写系列文章,现有持仓如有交易,会在交易记录中披露。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。