(一)“黄茅 QI YI”

一、什么是黄茅?

“黄牛党”,一般是指以牟取差价为目的,转手倒卖各类紧俏票的人。

茅台酒的黄牛党有大有小。分散的“黄牛”向个人收酒,也在各平台“撸平价茅台”,然后低价卖给更大的“黄牛”。

黄牛的销售渠道五花八门,大多数自己也有开店,也在电商平台上卖,同时很多电商平台对渠道管控不严,也会向大黄牛低价采购。

他们的利润就是买卖价差。虽然通常价差不大,但是因为这些年茅台一直不愁卖,加上黄牛本身都有销售的渠道和路子,左手收上来,右手马上就能卖出,主打一个高流通。

假设价差100元,一天倒进倒出100瓶,就能赚一两万。

二、“黄茅 QI YI”的来龙去脉

上面说的“撸平价茅台”,不仅是通过i茅台、贵州支农平台、茅台机场等。最近各电商平台卷到极致,打得不可开交,正值618购物节,平价茅台酒被当作引流利器,纷纷打出历史最低的折扣,也吸引了数万黄牛的注意。

首先,电商的低价促销行为就已经引发了茅台的市场价格下跌。

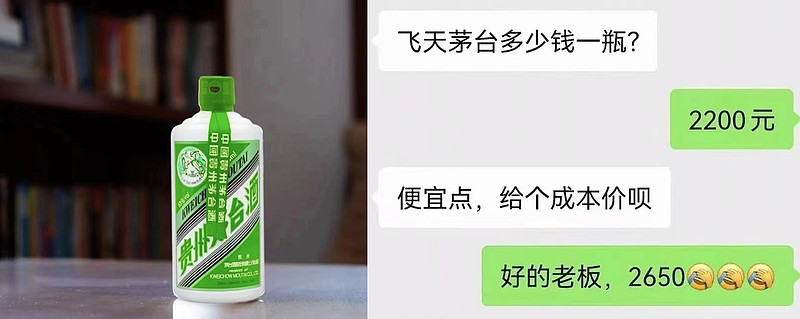

黄牛们抢购这些酒,打算加价转手卖出以获取利润。例如,某电商平台在618活动中,两瓶飞天茅台售价为5268元,并附送400元优惠券,相当于每瓶2434元,当时市场收购价为2510元。

其中的价差并不大,但是电商平台看到茅台价格下跌,就利用20天的发货规则,推迟发货,所以黄牛们购买的茅台变成了20天后的期货。

这20天期间的价格波动是关键。价格下跌,黄牛的利润空间大幅缩小,甚至出现亏损。所以他们竭力反抗,手段包括拒收、退货,或要求发票,不开就举报商家偷税漏税。

根据某媒体对酒水电商人士的访谈,别看电商平台的销量大,很大一部分是黄牛在买。这么一闹,电商平台失去了大批“消费者”。

双方这么一来二去,茅台酒价格就被打下来了。

(二)黄茅 QI YI凸显茅台的终端管控能力不足

白酒行业比较传统,经销商话语权比较大。但是,与其他头部酒企不同,茅台的直销比例高。

这本来是件好事,增加直销比例,不仅可以提高收入和利润,还可以更好地制衡经销商。

如果想打压价格,就在直销平台多投放一些1499平价茅台,茅台价格便下来了。

如果想提升价格,可以反过来操作,直销平台少投放,公司对经销商管控能力强,经销商拿货价也低,将其作为蓄水池,茅台价格就起来了。

但是这几年,上述两种方式的效果都不太理想。

一方面,黄牛扰乱直销政策。

他们和消费者“抢食”,大量参与申购,导致直销降价的效果不明显。

曾经有黄牛为了参与茅台机场的平价购酒活动,在贵州雇人,先坐大巴车到外地,再飞到茅台机场。还有人在闲鱼收购符合购买茅台条件的物美会员资格。而普通消费者依旧一瓶难求。

为了给终端价格降温,也为了国企的政治正确,茅台近年来又进一步持续加大直销投放。

另一方面,疫情以来,各级经销商资金紧张,减少了囤货,加快了产品周转。

最终供需平衡被打破。

根据笔者的观察,相比其他头部白酒,茅台对产品终端价格管控能力偏弱。公司在精细化运营、数字化建设方面,还有比较大的进步空间。

也不能全怪公司,因为茅台酒长期供不应求,黄牛党为了逐利,无孔不入,起到了助涨助跌的作用。

公司一直宣称希望老百姓可以买到1499平价茅台,现在的结果是求仁得仁。

但是,我们看到,公司非但没有很高兴,任由终端价格进一步跌到1499,反而好像挺着急,根据媒体报道,正在想各种办法应对。

啥是做做样子、啥是来真的,大家能分辨吧?

如果茅台任由终端价格下跌到市场指导价附近,首先会冲击五粮液、泸州老窖,因为它们价格带上移的空间没有了,这属于对行业的不负责任。

现在想稳价,对症下药,就要减少直销投放,把天平向经销商倾斜。对经销商该帮助的、支持的,不要吝惜。

至少不要让经销商再假模假式地宣誓不囤酒、1499不加价了。

我看到也有朋友说,趁着现在要稳价的时机,应该提高出厂价、市场指导价。

笔者认为,商品的价格最终是由供需决定的,所以还是要从根上解决供需的问题,逆市提价是不健康的,是虚的,等供需问题解决了,再提价会比较稳妥。

新帅张德芹董事长,1995年从制酒车间技术员干起,做到茅台集团副总,是见过风风雨雨的老茅台人,又做过习酒的一把手,经验丰富,相信他可以应对自如。

(三)茅台的社会库存有多少?

茅台到底有多少被喝掉了,多少是被“囤”了起来?

据证券市场周刊市场号的文章《贵州茅台会上演十年前的“危机”吗?黄牛反水,股价创年内新低……》网页链接:

“在稍早前今年茅台股东晚宴上,公司证券部负责人蔡聪应也与股东们坐在一起用餐交流。当有股东问到茅台的开瓶率问题,他的回答是大约50%—70%。而一位和记者交流的股东也表示,她也曾和知名券商的白酒研究负责人交流过这一问题。该人士曾就这一数据咨询过贵州茅台现任董秘蒋焰,得到的回答也是70%左右。

巧合的是,投资界一位知名的机构投资人也曾表示,茅台需求和销售之比约在3%—5%,这一缺口实际非常大,这是导致其坚守茅台的主要原因之一。“

具体公司是如何统计的,笔者无从得知。

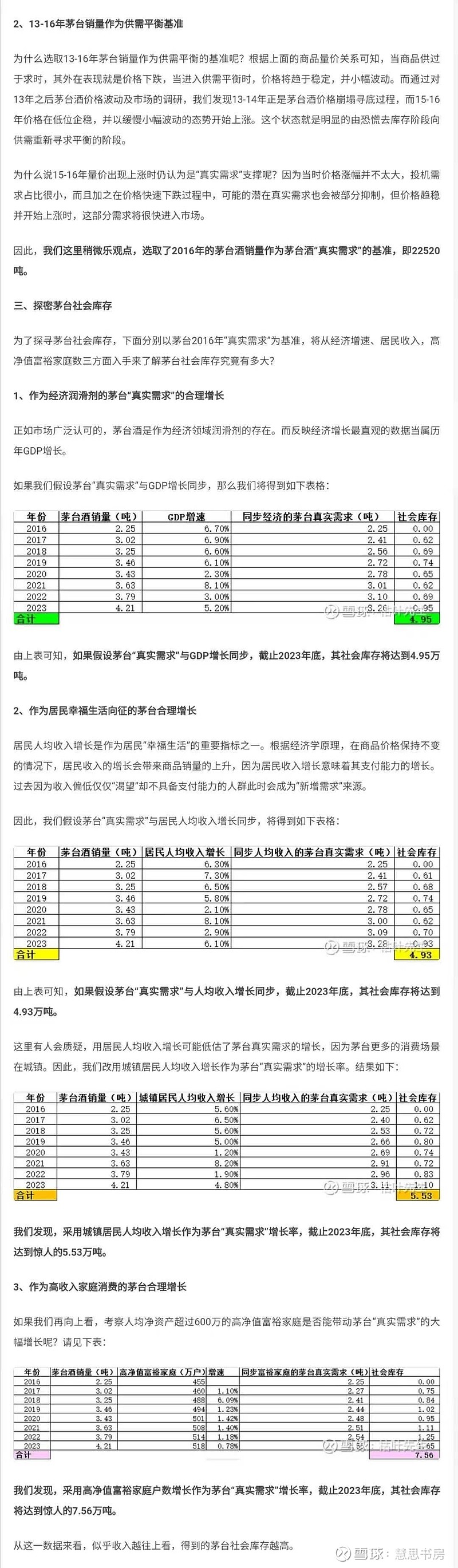

最近看到很多文章在用GDP增速、人均收入增速等推算茅台的社会库存,结论都大约为公司1-2年的销量。但是,目前为止,只有下面这个截图有详细的推算过程:

这位朋友假设2016年茅台酒销量为供需均衡值,按照GDP增速和人均收入增速,算出来,现在茅台的社会库存大约等于茅台酒1年多点的销量(2023年销量是4.2万吨),我没有检查,不知道是否计算错误。

但是后面按城镇居民收入增速、高净值家庭户数增速来算,就不太合理了,那个暂时不管。

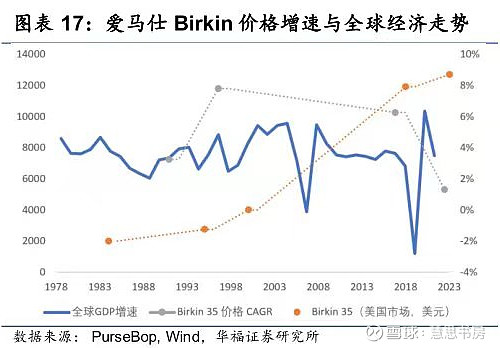

根据下图,绝大多数年份爱马仕Birkin的价格增速(灰线)是高于全球GDP增速(蓝线)的,我认为茅台酒的道理也差不多,按照GDP增速推算,大概率会低估茅台酒的需求量:

另外,从简单常识出发,如果按这位朋友的计算,茅台酒长期供过于求,那么也很难持续多年实现价格增长。

即便这位朋友计算是准确的,有这么多社会库存也正常。因为茅台酒的老酒增香、适合储存的特性,茅台老酒的饮用价值、市场价值获得了广泛认可(详见《传统优质白酒,中华文明孕育的奢侈品(二)——白酒基础知识学习笔记》网页链接)。

至于渠道库存,如前所述,主要令人担心的是黄牛、终端零售等拿货成本较高的渠道,出清确实需要一些时间。

但是前面写了,黄牛、终端零售是高周转、快周转的生意模式,所以笔者估计,总量不会很大。

说到茅台酒,虽然国人无人不知,不管喝没喝过、爱不爱喝,都认为是尊贵的象征,但是真正的茅粉是比较小众的一群人,比如段永平,知酒僧。

跟普通国人偶尔在年夜饭或其他重要场合喝一下不同,真正的茅粉是经常喝茅台酒的,他们的生活离不了茅台酒。

另外,茅台的礼品属性比较强,“买的人不喝,喝的人不需要买”,所以喝茅台的人并不在乎它的价格,这也是一种常见的情况。

(四)白酒行业进入下行周期

一、白酒脱离不了大环境

白酒行业的销售层级较多、库存不过期的特点,使得疫情期间的业绩下降迟迟未反映在财报上,但是这个单早晚要买。

随着健康理念兴起,“喝大酒”越来越少了,头部白酒企业的增长逻辑为量跌价增、消费升级,即少喝酒,喝好酒。

但是疫情后,宏观经济复苏缓慢,很多行业收入下降,失业率上升,消费降级盛行,中高端白酒的上述增长也必然受到影响。

这些都需要时间消化。解决中国的经济问题也不是短期的事儿,预计以年为单位。

二、关于掼蛋的影响

关于掼蛋对喝酒的影响,笔者问了一些朋友,确实存在。

掼蛋从体制内火到投资圈,渗透至各行各业,成了新的“社交密码”、圈层社交的新宠。

原来一场饭局,五个小时的饭局都坐在酒桌上,一轮一轮消耗杯中酒。现在变成:一个小时快快吃完,剩下四个小时打掼蛋。

笔者认为,掼蛋带来的社交习惯的改变,值得关注。但是,商务宴请“无酒不成席”,白酒的作用仍不可替代,酒后娱乐素来都有,只是换个形式而已,估计影响有限。

(五)茅台将向何处去?

虽然行业进入下行期,但是茅台仍然是确定性最高、最优质的白酒企业。

茅台的业绩增长主要来自五点:增量、提价、提高直销比例、调产品结构、推系列酒。

如前所述,进一步扩大直销比例的空间不大,短期内看不到,长期看不清。

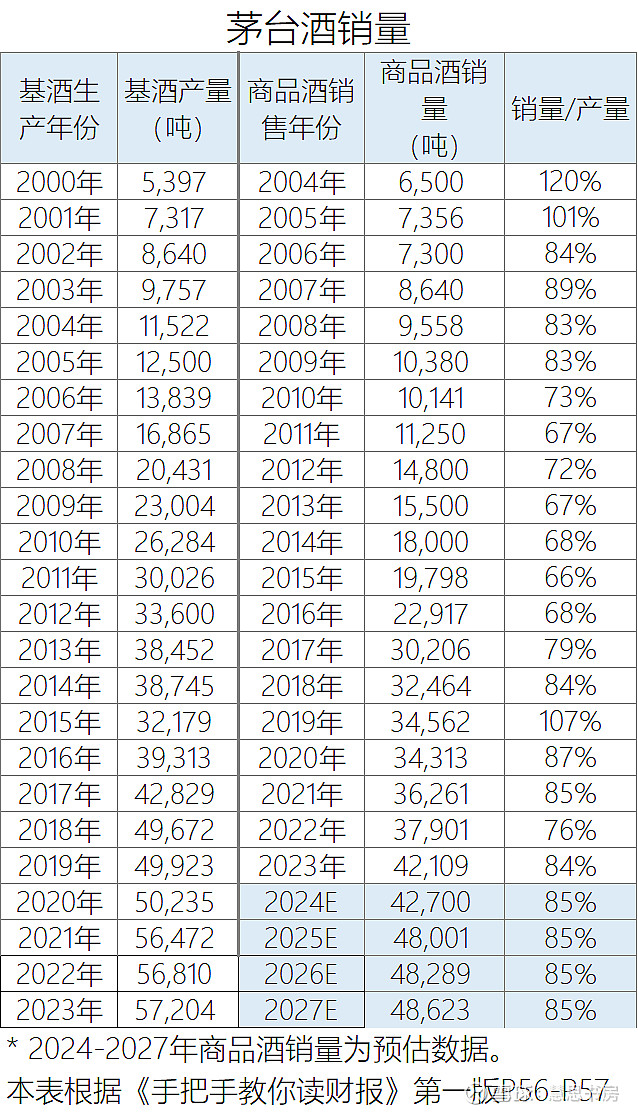

2024年,茅台 “十四五”技改项目落地于茅台镇太平村和中华村,施工已全面铺开,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。预计到2027年建设完成,投产后,茅台酒基酒产能有望接近8万吨(根据过去经验,基酒产量往往会略大于产能)。

2025-2030年,茅台商品酒的产量预计将保持不变(不过,根据过去经验,未全部完工前,部分已完工产能也可以提前投产),2031年新产能投放,产量将增长40%。

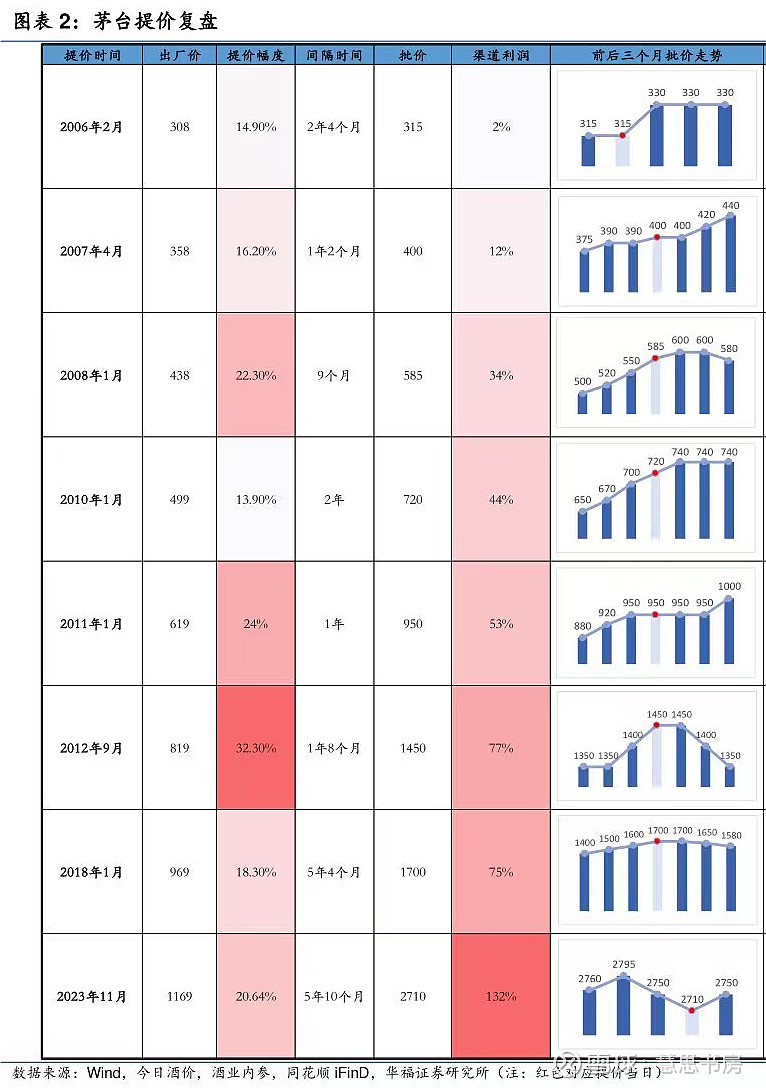

2006.2-2023.11的17年半,茅台酒的出厂价增长了2.8倍(1169/308-1),出厂价年化增长率为6.1%:

量与价是一对矛盾体,茅台过去一直是量价齐增,但是未来若干年后终会走到头。

白酒行业早已进入缩量竞争。随着产量不断增长、总饮酒量下降,茅台酒的需求缺口会逐渐弥补,可挤占的其他白酒的市场份额也没有了。

系列酒也是类似的情况。

其实,中华片区还有很大的扩产空间,扩不扩产,公司会看具体情况,如果始终供不应求,扩产也是没问题的。相信公司会把握好这个度。

笔者预计,受需求端制约,这次“十四五”技改之后,相当长时间都不需要再扩产了。

公司所有工作都应当以品牌为核心,维护好茅台酒的品质美誉和尊贵形象,宁缺毋滥,可持续发展。

茅台的尽头应该是白酒版的喜诗糖果。

假设2031年量增40%,未来1-5年,每年价增5%,未来6-10年,每年价增4%,永续增长率略高于通胀率,为3%,折现率取9%,再加上系列酒和其他增长手段,贵州茅台的合理估值为1870元/股,7折买点为1310元/股,本周五收盘价1555元/股,属于合理偏低。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。