笔者之前在《投资煤炭企业,最重要的三点:本、量、价》网页链接指出,成本分析是研究煤炭企业的重点之一,成本竞争力是煤炭企业的核心竞争力之一,成本是煤炭价格在周期底部的重要支撑:

“众所周知,煤炭价格呈周期性波动,而在底部起支撑作用的通常是成本。当市场价格低于一些煤炭生产企业的成本,这种情况往往不能持久。

总体来说,煤炭供需两端呈紧平衡,且格局稳定。因为不具备长时间存储条件,库存量相对于产量是很小的。当价格低于一些煤企的成本,将直接影响它们的生产意愿,一些边际产能会消失。

比如,一些矿区的技术改造、综合治理会因供需情况加快或者放缓。 近两年煤炭价格大涨,很多企业都调增产能、提升产量,就是最近的实例。

雪球大V“挚爱子洲”认为,煤炭供需出现5%的缺口或者过剩,就会导致煤价翻倍和下跌一半。如果因一些煤矿亏损,导致5%的实际产量暂时或者永久消失,那么煤价就会反弹起来。”

近年来煤炭企业的成本节节攀升,这一现象是趋势性的还是周期性的?为了回答这一问题,本文详细剖析一下陕煤的成本。

(一)成本的影响因素

煤炭行业的各种成本不构成煤炭产品实体,主要是煤炭实现场地转移的辅助材料和工具。因为煤炭业是采掘业,生产过程是把埋藏在地下的煤炭资源实现场地的转移。

一、煤炭资源禀赋。

这是影响煤炭成本的首要因素。

1、单矿储量规模

储量规模越大,矿井服务年限越长,每年折旧摊销金额越少。

这点影响很大。可以想象一下,同样是挖一个坑,一个能刨出1斤土豆,一个能刨出10斤土豆,成本差别是很大的。

2、开采条件

开采条件指煤炭开采的难易程度。

(1)矿井地质条件

地质构造越复杂,开采需要的投入就越多,原煤成本越高。

随着煤炭开采向深部延伸,矿井的衔接增多,运输距离增加,矿井通风量增大,巷道掘进效率低,支护难度大,存在诸多邻近采空区的孤岛工作面开采,直接增加了生产成本。

(2)煤层赋存条件

埋藏浅、煤层厚度适中,倾斜角度小,稳定性好,煤层层间距相对集中、采区划分相对齐整,这些都是较低生产成本的条件。反之,则会使生产成本升高。

(3)矿井灾害状况

煤炭生产是地下作业,致灾因素多、危险性大,经常受到水、火、瓦斯、顶板(冒漏)、 断层、煤尘等自然条件的威胁。

根据我国《企业安全生产费用提取和使用管理办法》,煤炭企业必须根据原煤产量按月提取安全生产费,列入成本,该款项专用于安全生产相关的支出。矿井灾害因素越多,需要提取的安全生产费也越多:

“第七条 煤炭生产企业依据当月开采的原煤产量,于月末提取企业安全生产费用。提取标准如下:

(一)煤(岩)与瓦斯(二氧化碳)突出矿井、冲击地压矿井吨煤50元;

(二)高瓦斯矿井,水文地质类型复杂、极复杂矿井,容易自燃煤层矿井吨煤30元;

(三)其他井工矿吨煤15元;

(四)露天矿吨煤5元。……

多种灾害并存矿井,从高提取企业安全生产费用。”

二、技术水平

采煤所使用的技术,一方面深受前面资源禀赋的影响,比如露天矿和井工矿的开采方式是不同的,另一方面受到科技水平、机械化程度的影响。

科技水平、机械化程度的提高,有利于提高劳动生产率,增加原煤产量,降低单位生产成本,同时也增加了电耗、折旧费、配件消耗等费用,但是总体上仍有利于降低原煤生产成本。

煤炭生产的劳动强度大,点多、面广、线长,大部分属于地下作业,工作地点分散、空间狭小。技术水平的提高有助于减小安全生产的压力。

三、经营管理水平

四、政策因素

煤炭成本受国家政策的影响较大。

近年来,国家推行了一些重大的政策调整,直接增加了煤矿的生产成本,包括资源税从量改为从收入,增加了一些税项,计提矿山地质环境治理恢复与土地复垦基金、提取安全生产费用、维简费等。

五、通货膨胀

我国煤炭生产仍属于劳动密集型产业,劳动力数量众多。受通胀影响,人工工资及物价持续上涨。

(二)生产成本拆解

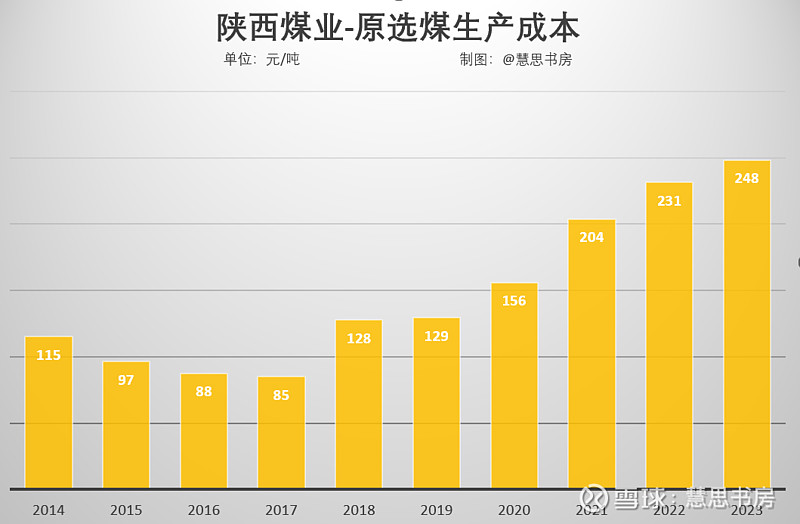

下面我们具体看一下陕煤的情况。下图是笔者计算的原选煤的历年生产成本(计算方法见注释)。

注:2014年,取“主营业务分产品情况” (包含了原选煤、洗煤、运输、其他)中的“原选煤” 营业成本,减去“成本分析表” 中的“外购煤成本”。

2015-2026年,“成本分析表”的“分产品情况”,用“原煤”成本小计,减去“外购煤成本”。

2017年起,贸易煤与自产煤分开披露,取“成本分析表”中的”原煤“成本小计。

上述成本均不含洗煤,因为2017年洗煤的披露口径发生了变化,数据不连续,且占比不大,所以此处仅观察原选煤的生产成本。

下面我们逐个分析原选煤的生产成本。

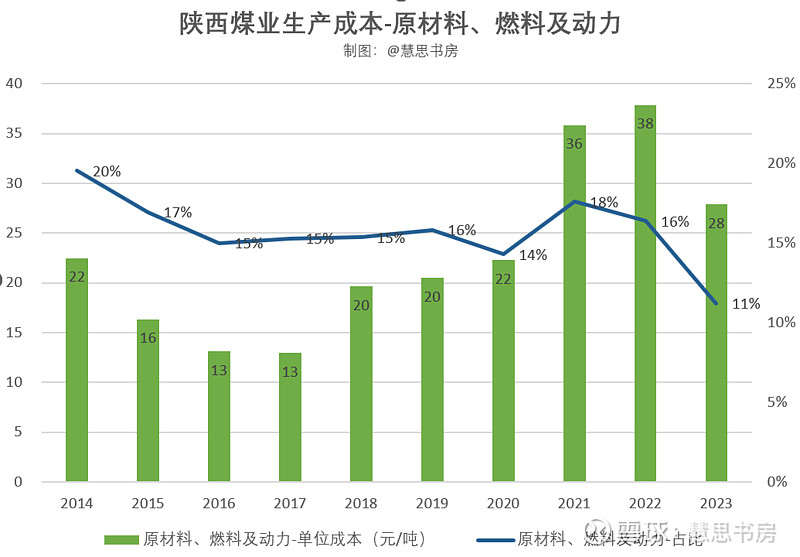

一、原材料、燃料及动力

材料主要用于生产巷道的维护、开采工具的消耗等,包括木材(井下使用)、支护用品、各种设备的耗用和配件等。

燃料及动力费主要是生产过程中,采煤设备、掘进设备、运输设备运转和水电气输送的耗能支出。

相关设备的简介和图片见旧文《现在陕煤贵不贵?》网页链接,此处省略。

下图为上述成本的金额、占原选煤生产成本的比重的历史变化。可见,上述成本的占比相对稳定,大概在15%左右,金额略有增加,但是考虑到通货膨胀,增加幅度不大。

从上图我们还可以看出,由于燃料、动力的价格与煤炭价格具有一定的相关性,煤价低的时期,这部分成本会随之下降,煤价高的时期,这部分成本也会上升。

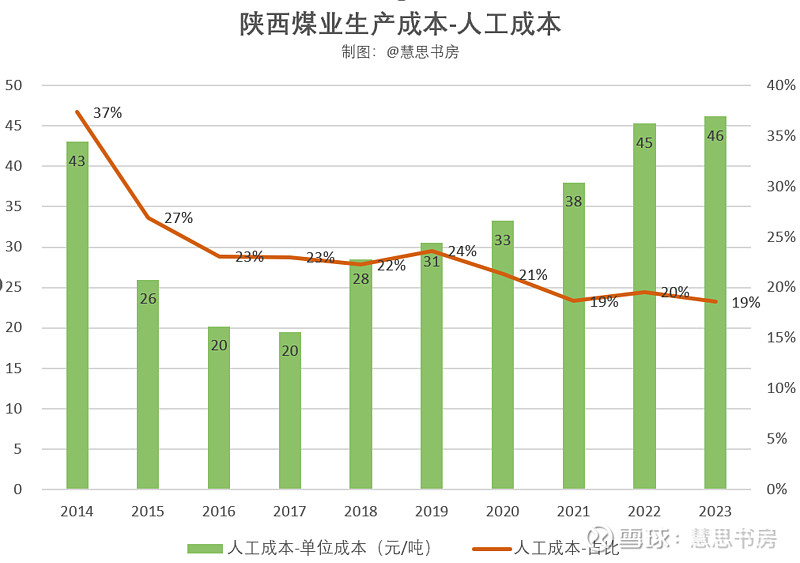

二、人工成本

这部分成本占比的中位数大概是25%左右。可能因为技术水平和机械化程度的提高,占比呈下降的趋势。

金额上来看,增长不大。除了科技进步之外,还跟公司同期盈利水平相关,即公司赚钱多,多发,赚钱少,少发。

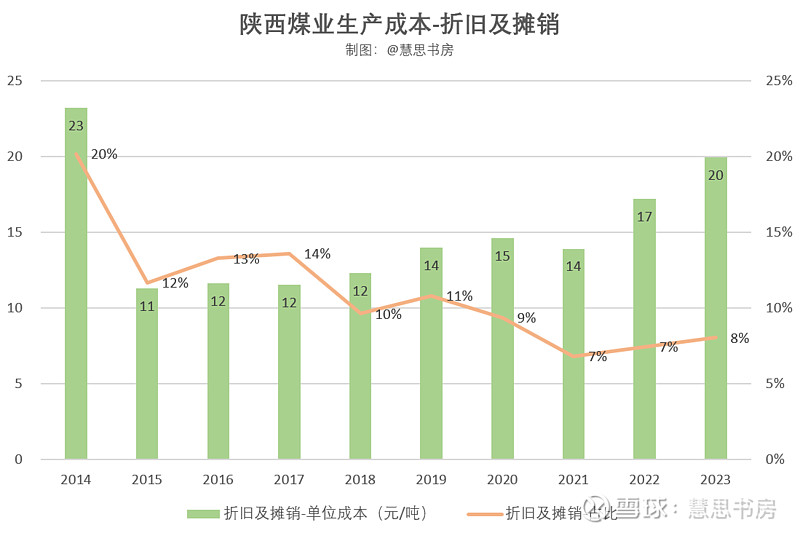

三、折旧及摊销

折旧是采用年限平均法对固定资产按使用寿命期等进行分摊。

摊销包括无形资产、使用权资产和长期待摊费用的摊销,主要有采矿权、土地使用权、各种管理系统、租赁资产等。

从下图可看出,这部分成本占比呈下降的趋势,降至不到10%,金额增长不大。

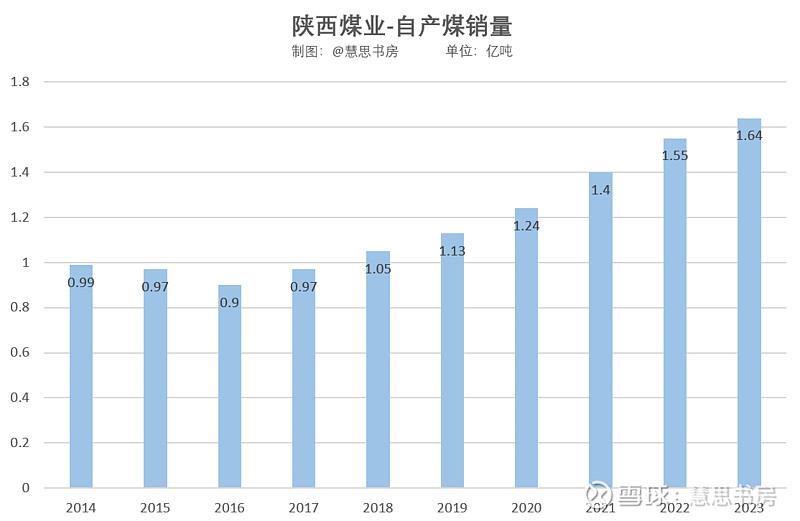

但是对比公司自产煤的产量,除2014年外,这部分成本的增速略微高于产量增速,规模效应并不明显。

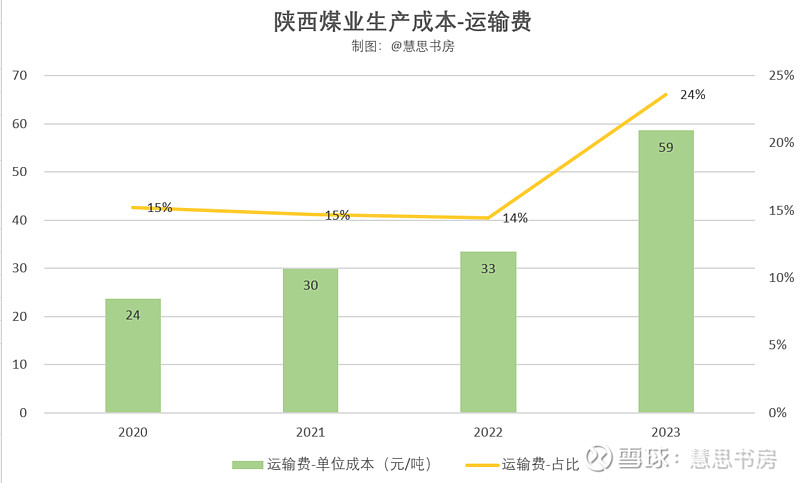

四、运输费

运输费既包含了煤炭采出的传送带运输、内部运输,也包含一票制结算包含的运输费(一票制是指“煤款+运费”的结算方式,运费在收入和成本同时增加)。

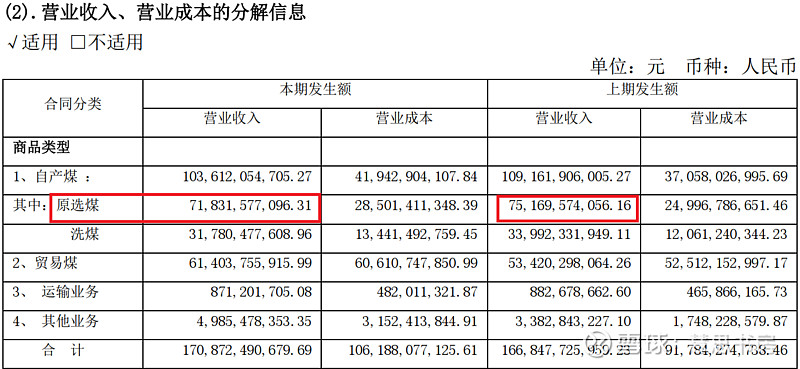

根据新收入会计准则,2020年将原来计入销售费用的部分运输费调整到营业成本,运输费同比大增,跟过去口径不一致,所以仅观察2020-2023年的数据。

运输费2023年的金额比2020年翻了一倍多,占比也从15%左右增加到24%。这可能是因为长协煤占比增多且采用一票制结算。

2022年原选煤成本中的运输费为52亿元,2023年大幅增加至96亿元,增加44亿元,增幅为85%;而2022年一票制运费收入为84.35亿元,2023年大幅增加至140.7亿元,增加56亿元,增幅为66%。

2023年自产煤销量较2020年增长了32%,“运输费-单位成本”增速为67%。

运输费增长多,一方面是因为销量的增长,另一方面是因为一票制收入快速增长。

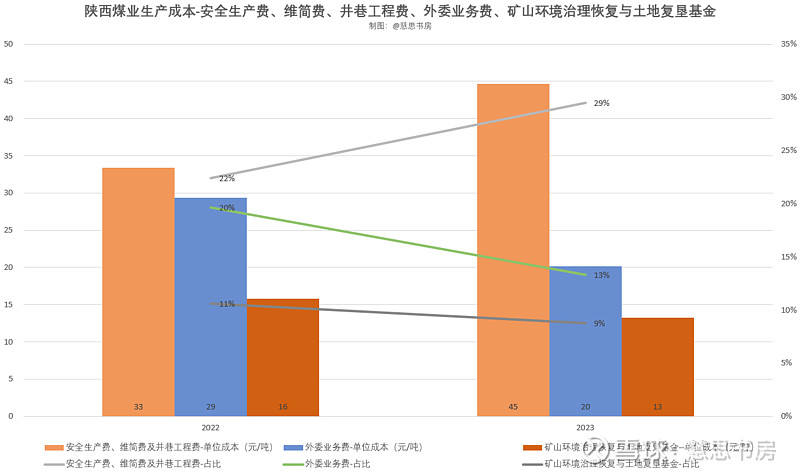

五、安全生产费、维简费及井巷工程费

前面已经说了安全生产费,是按照产量、矿井的灾害因素来提取的。

维简费,即维持简单再生产所需要的费用,是考虑到固定资产折旧不能满足进一步深部开采所需的固定资产投入,提取专门资金,用于维持简单再生产和井下开拓延伸工程。

维简费根据产量提取,各省提取标准不等,区间为8.5-10.5元/吨,陕西省是10.5元/吨,伊泰煤炭所在的内蒙古是9.5元/吨。

井巷工程费通常包含在维简费中,是指为了保证矿井的再生产,开掘必需的巷道所发生的各种耗费。

公司2023年才开始披露这部分信息,2022、2023年占原选煤成本比重为25%左右,且增长较大:

六、外委业务费

根据公司年报,这部分主要是委托外部软件开发机构、研究机构做生产系统、防护系统、信息系统、研究课题等。

其中,一部分形成了无形资产,进行摊销,还有一部分列为“开发支出”,在这里体现,占成本比重的均值为17%左右。

七、矿山环境治理恢复与土地复垦基金

主要是依据当期销售收入、矿种来提取,占成本比重约10%。

关于矿山环境治理恢复与土地复垦基金、安全生产费、维简费的提取,笔者在《投资煤炭企业,最重要的三点:本、量、价》网页链接已经写过了,这些费用虽然作为生产成本计提了,从利润中扣减了,但是有相当多还没有花掉,沉淀在账上,不过专款专用,未来只能用于特定用途。

八、小结

1、固定成本:折旧及摊销、外委业务费

不管生不生产、生产多少,这两项成本都需要列支的,占总生产成本比重合计为25%。

2、可变成本:其余项目

其余各项都属于可变成本,主要跟产量挂钩,个别项目跟销售收入挂钩。

笔者粗略估计,如果煤炭价格下跌一半,预计原产煤生产成本将下跌约22%。

(三)完全成本拆解

公司曾答复过投资者,笔者也曾电话咨询过,完全成本=生产成本+期间费用+税金及附加。

一、期间费用

关于销、管、财、研发费用,笔者在《投资煤炭企业,最重要的三点:本、量、价》网页链接、《现在陕煤贵不贵?》网页链接中有详细分析。

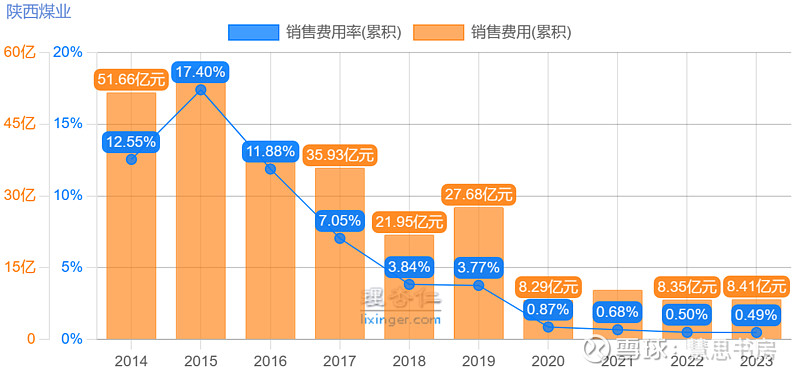

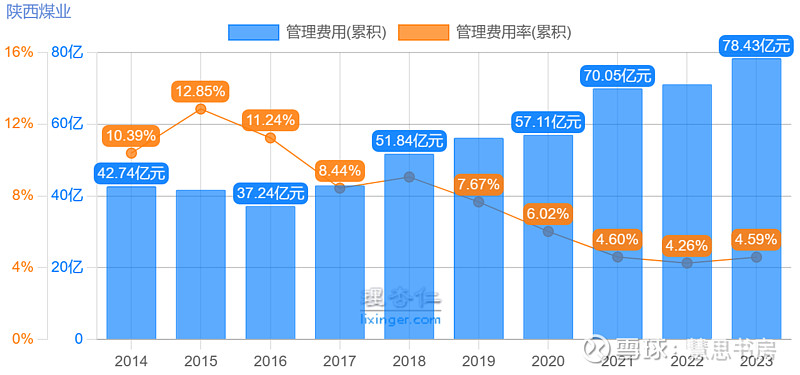

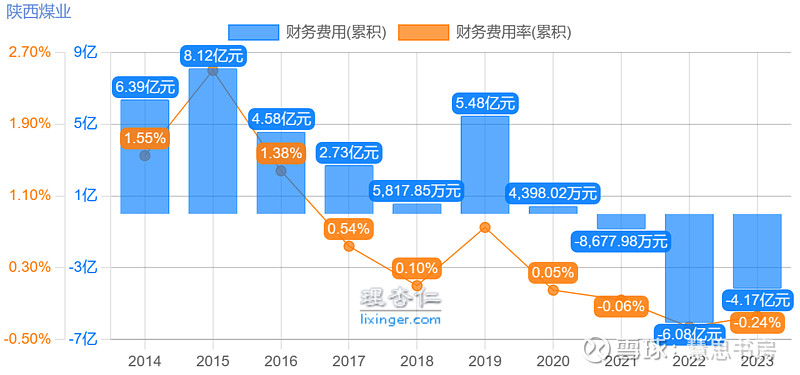

陕煤跟大多数优秀煤企一样,期间费用的控制是良好的。其中金额最大的是管理费用,主要是员工薪酬。

注:根据新收入会计准则,2020年将原来计入销售费用的部分运输费调整到营业成本,因此销售费用大幅下降。

注:2018年,公司开始将管理费用分拆为管理费用、研发费用两项,不过当年研发费用还是很小的,只有400万出头。

虽然有数据,但是我们还是无法计算出,自产煤完全成本中具体有多少是期间费用,因为公司其他业务也涉及到期间费用,没有办法对应到具体业务上进行详细拆分。

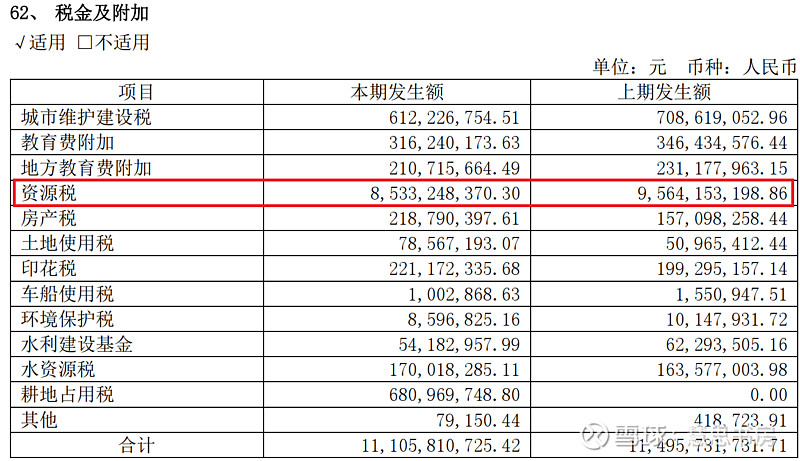

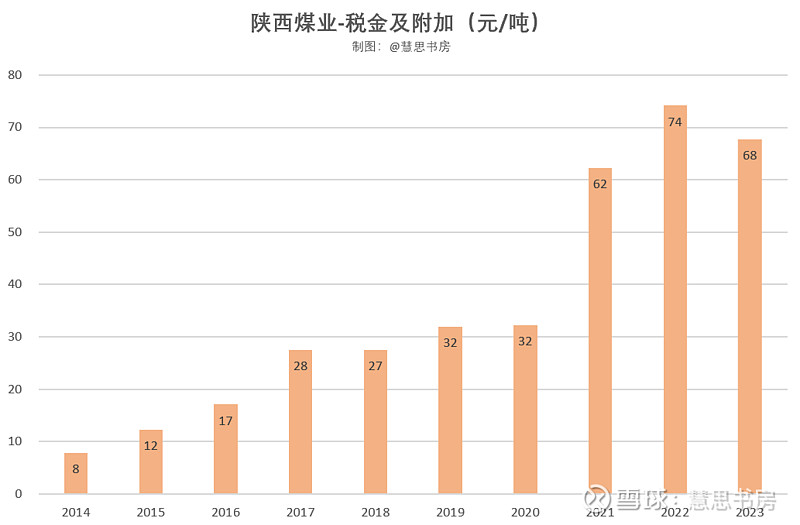

二、税金及附加

税金及附加主要是资源税,按销售收入的一定比例征收。

2023年资源税同比下降,主要是因为煤价有所下降,虽然销量略有增长,但是原选煤收入下降。

下图是笔者用“税金及附加”÷自产煤当年产量所得,结果会大于实际情况,因为“税金及附加”还涉及除自产煤之外的其它业务,仅供观察和参考。

2015年之前,资源税是按产量计征的,但是从2015年起,改为按收入计征。所以虽然2015年煤价下跌,但是税金及附加的单位成本却是增长的。

从下图可看出,税金及附加的单位成本与煤炭价格相关性很强,且增速高于煤炭价格增速。2023年煤炭价格是2015年的3.5倍,而税金及附加单位成本是2015年的5.7倍。

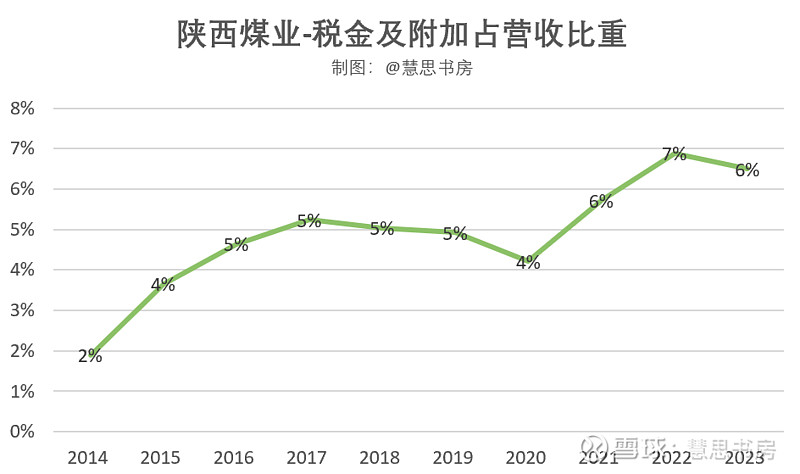

税收及附加占营收比重越来越高,这可能是因为除资源税之外的其他税种也增多了。

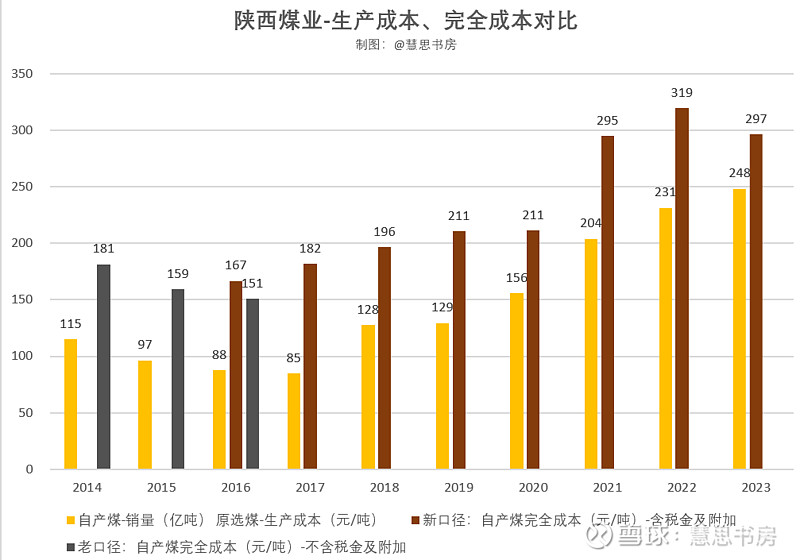

2017年“完全成本”的口径有变化,之前不包含“税金及附加”。所以下图有两个2016年数据,一个是当年披露的,一个是按照2017年口径推算的。

生产成本是完全成本的主要构成部分,完全成本高于生产成本的部分,就是期间费用和税金及附加。

2023年,完全成本中有84%是生产成本。

由于2023年资源税同比下降,所以生产成本有所增加,但是完全成本略有下降。

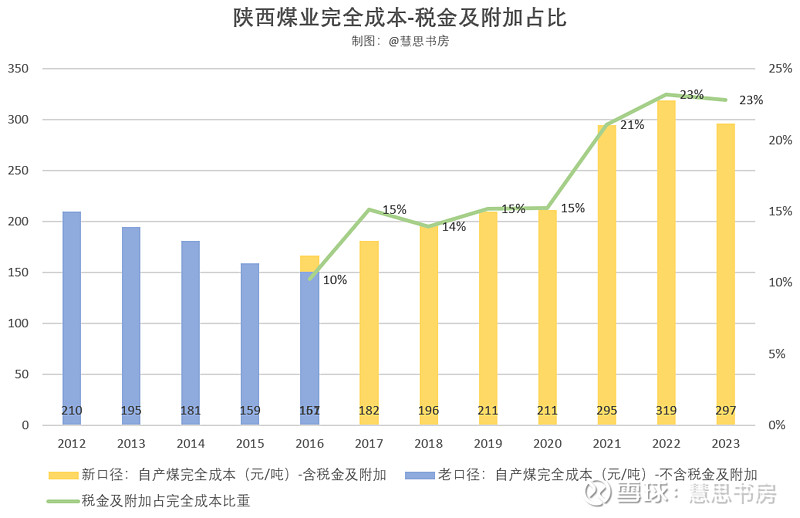

从下图可以看出,税金及附加占完全成本的比重越来越高。

三、小结

由于公司业务不仅限于自产煤,所以我们无法详细拆分除生产成本之外的完全成本的其他部分。

但是由于公司的主要利润和收入是自产煤,我们可以假设公司没有其他业务,那么2023年完全成本中,四项费用的单位成本为55元/吨,以管理费用中的员工薪酬为主,税金及附加的单位成本是68元/吨,与销售收入的相关性强。

笔者粗略估计,如果煤炭价格下跌一半,预计完全成本中除生产成本外的部分将下跌约43%。

(四)煤价还能回得去吗?

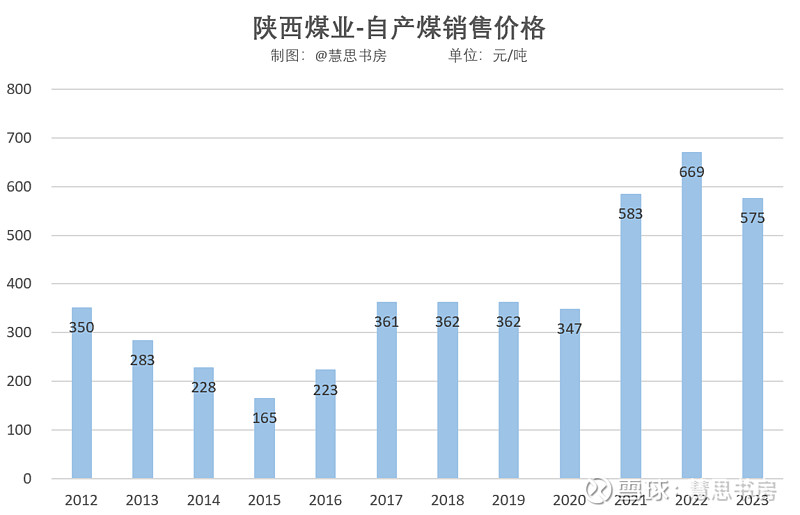

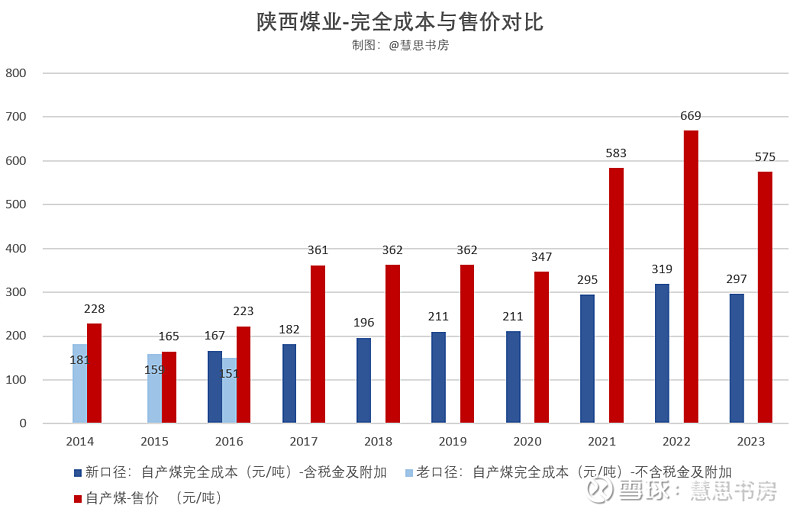

观察下图的近10年自产煤售价,会发现:从2019年起,完全成本已经超过了2015、2016年的售价;从2021年起,完全成本超过了2014、2015、2016年的售价。

经过前面的分析,我们明白了:完全成本中,大约85%是生产成本,这部分跟产量、生产情况的相关性强。虽然税金及附加、矿山环境治理恢复与土地复垦基金等跟销售收入、煤炭价格的相关性强,但是占比较小。

回到题目的问题,在完全成本已经上升至300元/吨左右的情况下,煤炭价格还能跌到200元以下吗?

笔者认为概率很小。陕煤是行业中成本较低者(提醒:成本高低要结合品种、售价看,不宜直接横向比较数字),2015年陕煤亏损,第二年供需就发生了逆转。

从下图可看出,2015年供需发生反转时,煤价接近完全成本:

(五)估值影响

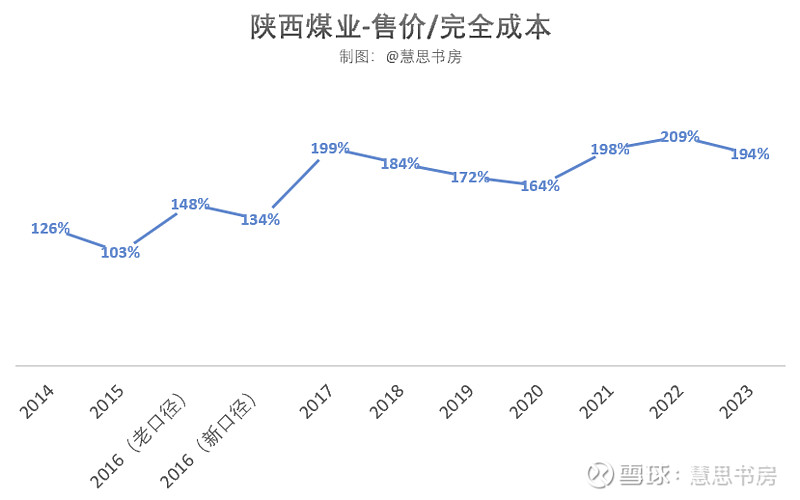

2015年自产煤售价为165元/吨,按照2.2%的通胀率调整后为196元/吨,笔者认为,未来煤炭价格跌至该价格的概率很低。所以,2015年及之前的数据不具有参考意义,在计算历史煤价平均数时,没有必要将其纳入。

现实情况变了,完全成本回不去了,如果我们还固守以“过去10年”来算平均数的陈规,只会陷入谬误。

另外,陕煤的底层资产也发生了较大的变化。2015年12月和2016年4月,公司将14座持续亏损的煤矿剥离到陕煤集团,并受让了资源条件较好、成本较低的文家坡矿业51%股权。

综上所述,笔者改为取2016-2023年自产煤售价平均数作为周期平滑后的煤价:

永续增长率取2.5%,折现率取10%,计算得出陕煤的合理估值为20元/股,周期股买点为6折,即12元/股。今天收盘价26.33元/股,高于合理估值。

伊泰煤炭跟陕煤的情况差不多,只是由于资源禀赋和治理水平不同,永续增长率取2.2%,折现率取11%,可采储量不够充足,打8折,如果因B股流动性不足再打8折,计算得出伊泰B的合理估值为1.9美元/股,6折买点为1.2美元/股。今天收盘价1.944美元/股,属于合理估值。

(六)关于席勒法的思考

顺便说一下笔者所用估值方法与老唐的席勒法的区别。

两者在取平均数平滑周期方面是一致的。区别在于老唐使用的PE倍数是25倍,即预期收益率为4%,打7折买入,买入价隐含收益率为5.7%(4%÷0.7)。也就是说,如果不考虑赚周期波动的钱,长期持有的期望收益率为年化5.7%。

而笔者折现率取10%,即将沪深300历史平均收益率作为机会成本,预期收益率为10%,6折买入,买入价隐含收益率为16.7%(10%÷0.6)。也就是说,如果不考虑赚周期波动的钱,长期持有的期望收益率为年化16.7%。

所以,在平均数取值年份相同的情况下,笔者对陕煤、分众的估值都要比老唐的更低,因为更低的价格才能满足的我的期望收益率。

笔者认为,所有合理的估值方法,其底层逻辑都是相通的,不存在实质性的差异,明白自己付出什么、会得到什么,各取所需就好。

参考资料:

1、信达证券,《煤炭开采行业深度报告:我国煤炭行业成本曲线研究》作者:左前明、李春驰,2023.4

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$陕西煤业(SH601225)$ $伊泰B股(SH900948)$ $中国神华(SH601088)$ @今日话题 @雪球创作者中心 @投资炼金季