在经历了暴跌之后,这个月可转债迎来收获的时期,持有的可转债多多少少都有盈利。

(一)交易

一. 塞力转债是减资清偿策略(具体分析见《我更喜欢这几个可转债策略》网页链接),5月8日涨至100元,全部卖出。

如之前分析,塞力转债属于瑕疵债,短期博弈风险不大,但是持有的时间越长风险越大。

除了减资清偿,塞力转债面临的问题还有小股东发起的赔偿诉讼等。麻烦缠身,笔者觉得收益率已经达到预期,不想再承担风险等下修,不贪心恋战。

二.另一只类似的是广汇转债,也超过了100元,但是没有卖出。

广汇的大股东实力还是不错的,公司基本面比塞力强,溢价率高达177%,8月份就要进入回售期了,当前股价远低于回售触发价,所以感觉下修的概率比较大,还想等下修。

三.洁特转债、湘佳转债是低价策略,涨到100元,分别于5月10日、5月21日卖出。

四.卖掉了合兴转债,只赚了1%+。

这只转债今年8月进入回售期,但是买完后就有点后悔了。因为性价比不高,很尴尬:下修不得低于净资产、股价在回售触发价附近、溢价率不高不低,转债价格110+也不算便宜了。

想了想,不如卖掉换成别的算了。

五.买入山鹰转债

这只转债的问题是面退风险(正股今天收盘价1.86元/股)、两只转债占市值比很高(前者占27%,后者占22%)。

但是山鹰转债的期限短,今年11月21日就到期了,风险相对小。公司资金紧张,一季度资产负债率71%,大股东股权大比例质押,下修促转股的概率比较大。

2022年11月两只转债曾经下修到底,也说明公司有下修转股的意愿。按照条款,下修可低于净资产。

山鹰转债剩余规模22.5亿元,鹰19转债剩余规模18.1亿元,合计40.6亿元。

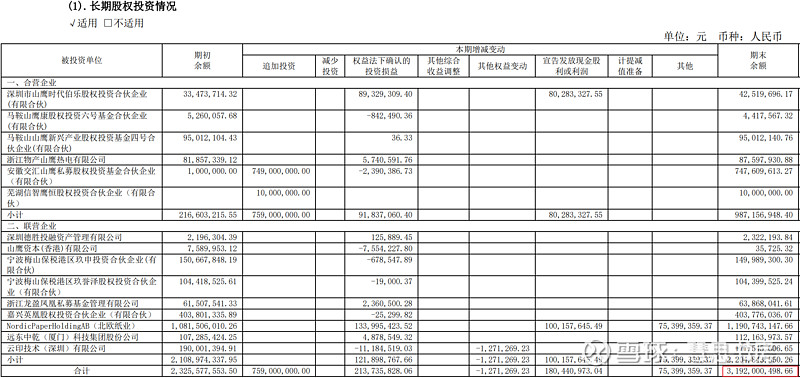

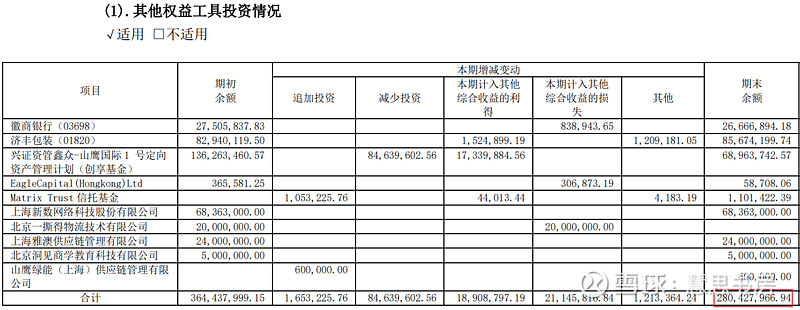

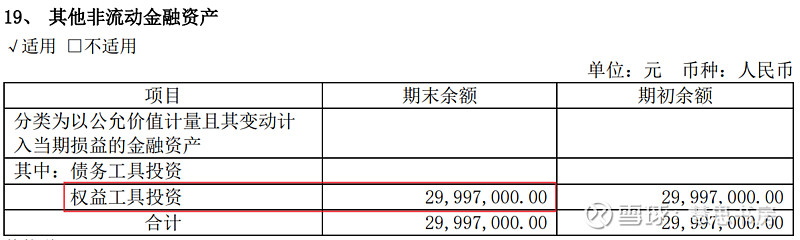

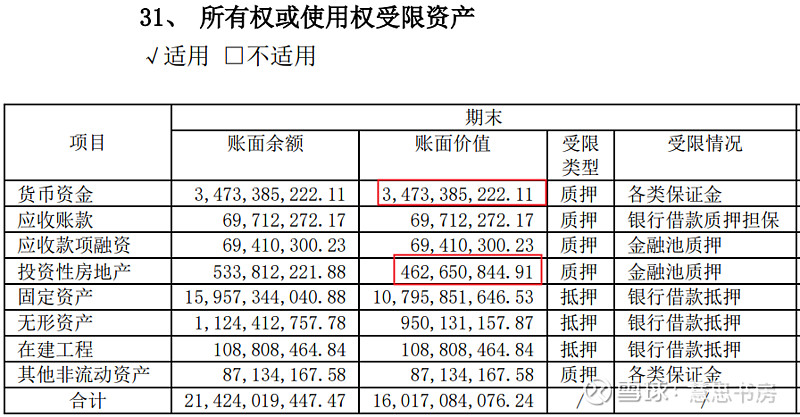

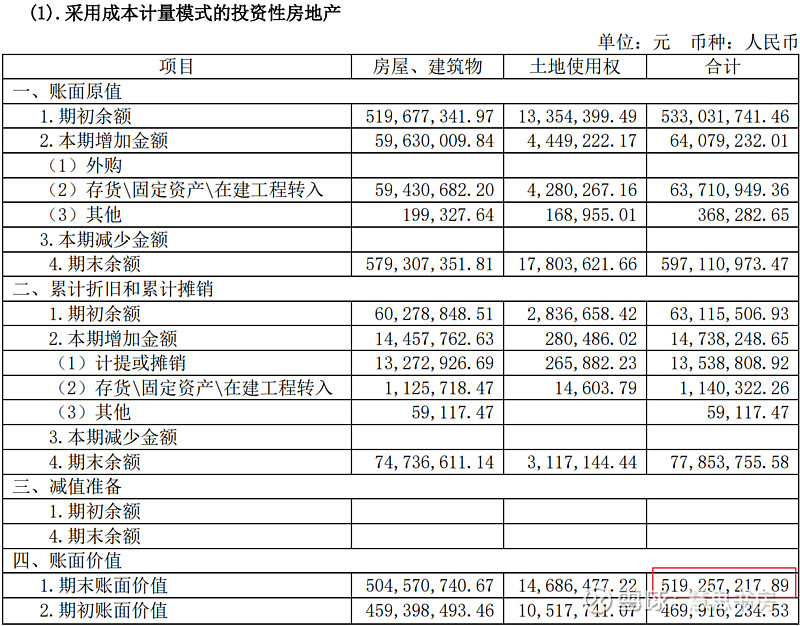

而一季度公司拥有货币资金51.9亿元。根据年报,公司有31.9亿元的股权投资、2.8亿元的其他权益工具投资、3亿元的其他非流动金融资产、5.2亿元的投资性房地产。以上合计为94.8亿元。

虽然部分存款、投资性房地产设定了质押,金额合计为39.3亿元,但是剩余部分55.5亿元(94.8-39.3),用来偿还山鹰转债的22.5亿,风险不是很大。

以大股东股权集中程度(控股比例30.7%),还是可以通过下修促转股来避免还债。

山鹰转债占流通市值27%,这一稀释冲击,大股东应该还能接受。至于2025年12月到期的鹰19转债,估计只能走一步看一步了。

昨天山鹰转债收盘价是109+元,按照条款,山鹰转债到期按照113元赎回,而且还有最后一期利息3%,即便不转股,税后收益也是正的。

面退的风险确实是存在的,但是山鹰转债下修转股对股价的冲击要小于1年后的鹰19。

所以,虽然鹰19转债更便宜,103+元,笔者仍然选择后者,因为风险更小,摊一个小饼。

六.关于岭南转债

之前不少朋友推荐岭南转债,雪球上的热度也比较高,我一直在关注。

但是因为这个公司基本面是没有支撑的,既没钱还债,正股业绩也看不到任何希望,感觉很多人买入只是靠实控人是国资(中山火炬高技术产业开发区管委会)的信念在撑着,认为国资一定不会违约。

但是现在地方政府很多揭不开锅的,我对这个管委会不了解,没什么信心。

虽然很多可转债正股的经营都不咋地,但是有能力还钱或业绩有可能反转,至少要占一样,如果两样都不占,就只剩下侥幸心理了。

岭南转债从91元左右涨到前两天的接近100元,我当时觉得应该是出坑了,大股东下修促转股,话写得很直白,赶紧转股吧,不转没钱还你们哦。

没想到昨天开盘还是98+元/张,9:33收到深交所问询函,10点开始暴跌,昨天收盘80.4元/张,今天跌到72+元/张了。

昨天正股跌停了,收盘1.68元/股,集中转股的面退风险很大,今天开盘又是跌停,到1.51元/股了。

前天,集思录上不少人说公司背后有高人指点。直到前天我还在琢磨,它设的是个什么连环套,但是想也没想明白,作罢。

本来我都以为这只转债要安全上岸了,没想到会这样。

(二)学习可转债有什么意义?

半年前,笔者开始投资可转债,资金占实盘比重不大,从刚开始的学习、练手到逐渐有信心。

原本想单独记录可转债的实盘收益,但是太琐碎,占用时间,就没能执行下来。

我的感觉是,按照目前的思路,应该至少能达到年化10%。这个数字不保证准确,要再保守点,5%肯定是有的。

可转债对我来说,意义在于:

一、提高机会成本

个股的买入机会不是经常有的,需要等待。但是可转债通常或多或少会有买入的机会,暂时不能投个股的钱有了去处,这也让等待更惬意,投资体验更好。

同时,有了可转债做底气,机会成本提高了,普通的投资机会就不会出手。

二、可转债可以使用短期资金

注意,它还是不能代替现金和活期理财等更短期的资金,因为可转债还是会有波动的。

这里的短期,最好是一年内不用的钱,至少是半年内不用,比股票的三年不用的闲钱要求更低。

1、可转债通常是摊大饼、分散持有,风险小。

也有整体普跌的时候,但是只要策略保守,应该问题不大。比如笔者比较喜欢的临期转债,期限短,风险比较可控。

2、可转债不是长期投资,不会全部都持有不动,时不时有的会到卖点,需要卖掉,更方便资金周转。

今明两年,笔者的现金流比较紧张,不一定有很多钱做可转债,但是还会坚持做,继续积累实战经验。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。