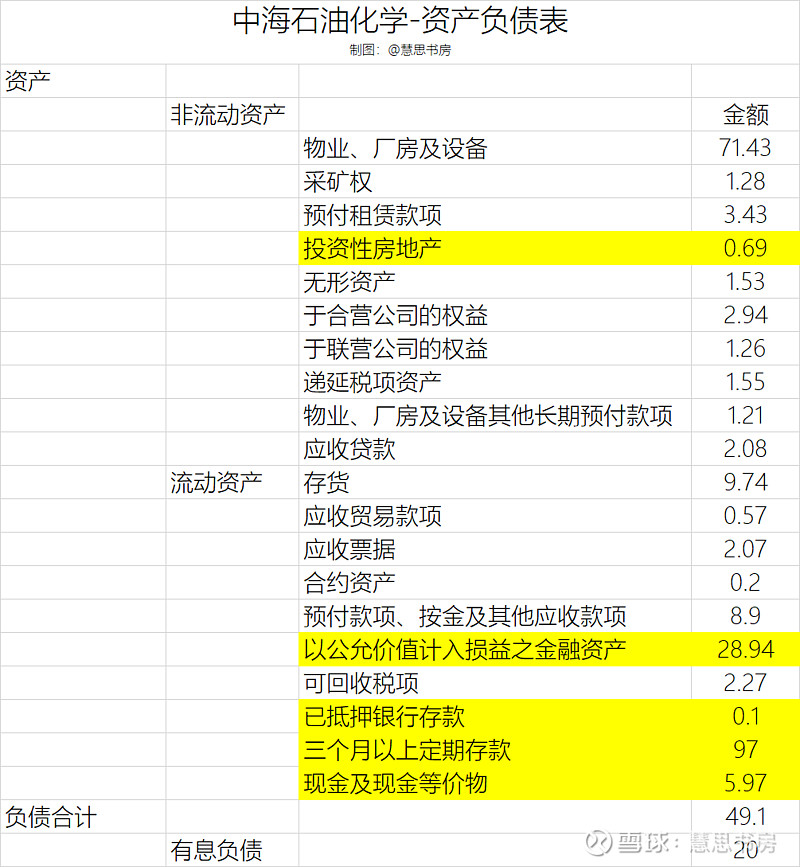

选择看中海石油化学是因为它的2023年资产负债表是这个样子:

现金、存款、金融资产等沉淀资产加起来接近133亿人民币,有息负债很少,公司的市值还不到119亿港元,按照2023年末的股息,股息率接近8.7%,是不是感觉很便宜?

于是入坑,最近花了很多时间看这家公司,越看越觉得复杂,越看越不喜欢,哈哈。简单记录一下吧,怕时间长了忘了。

(一)主要业务

公司的主要业务是两项:化肥、化工产品。

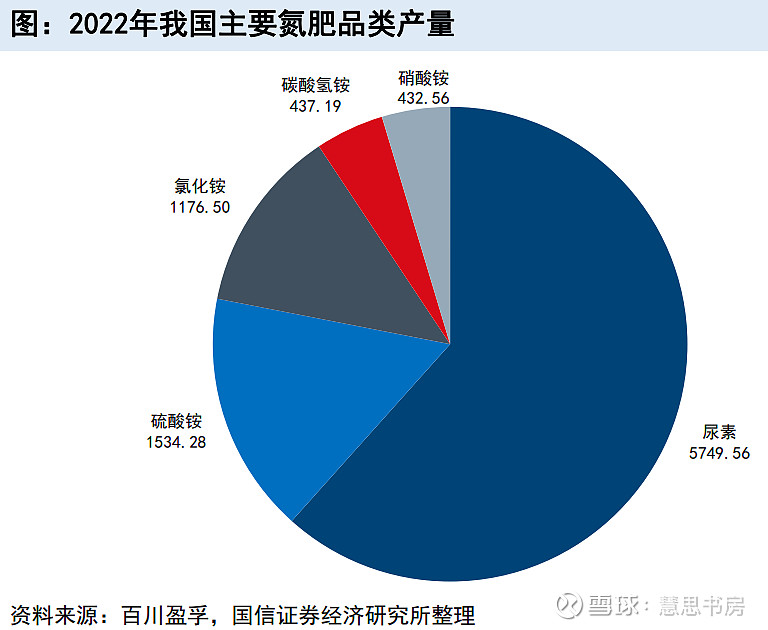

化肥产品主要是尿素,尿素是占比最大的氮肥,另外还生产磷复肥。化工产品主要是甲醇,另外还有丙烯腈(2023年新上的)。

尿素和甲醇略有协同,公司在海南生产的大颗粒尿素,应用尿素防结块技术,需要掺混了甲醛溶液,甲醛就是甲醇的加工品。

简单地说,公司的主要业务和利润点就是,采购中海油在南海的天然气,加工成尿素、甲醇。2006年公司上市时是这样,到今天其实还是这样。

化肥、化工业务都高度依赖能源,能耗高。

上市前公司跟中海油签了20年的采购协议,中海油的两个气田通过海底和地下管道直供公司在海南的生产装置。这些生产装置是根据相关气田的成分和特点而建造的。

价格一直是按照市场惯例,确定基础价,每个季度或每月根据国际油价、尿素、甲醇的市场价进行调整。中海油上市更早,2001年2月在美国、香港上市,在定价上估计没有太多“照顾”的空间。

这些采购协议陆续到期或接近到期,去年公司与中海油又签了新的框架协议。按照现在港交所的规定,关联交易不能超过3年,所以新协议的期限是到2026年,到期再续。

可能是一些气田的储量已经不足或消耗殆尽,新协议的气田范围进一步增加了,应该是可以保证供给。

化肥行业关系十几亿人的肚子,所以一直受政策的影响很大。

过去国家对化肥采取过的管控措施包括限价、限制出口、提高出口关税等。另外,税收政策也变化很大。

2015年,国家取消了化肥铁路运费优惠、对化肥恢复征收增值税,取消了化肥电价优惠。2016年,全面放开化肥用天然气价格,由市场供需双方协商确定。以上政策的目的是进行化肥行业的市场化改革,淘汰高能耗的化肥产能,引导中国化肥行业向环保型、规模化发展。

2015、2016年,我国尿素、 磷肥退出产能首次超过新增产能。同时,受国内尿素供过于求的影响,国内尿素出厂价至2016年第三季度跌至1,000元╱吨左右的历史低位,国内尿素企业开工率降至50%左右,国内尿素行业整体陷入亏损。

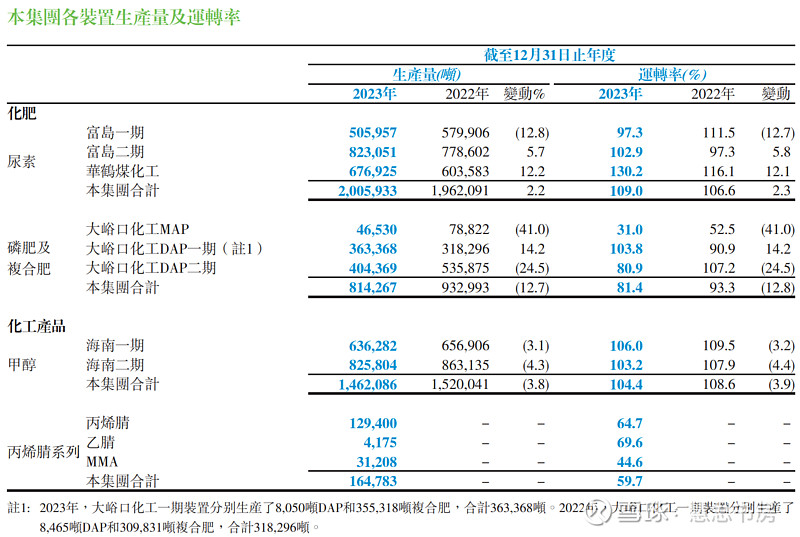

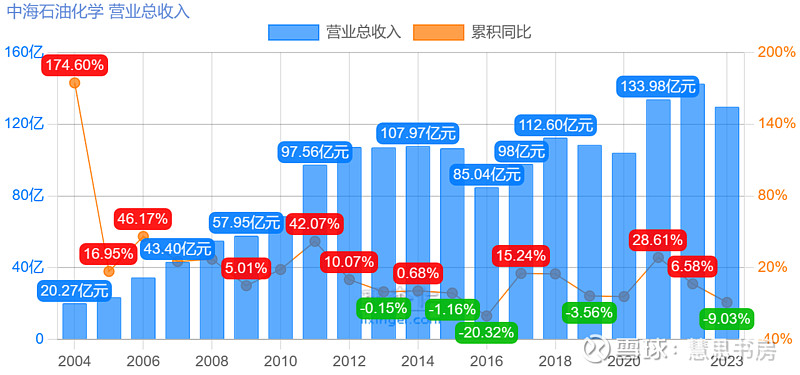

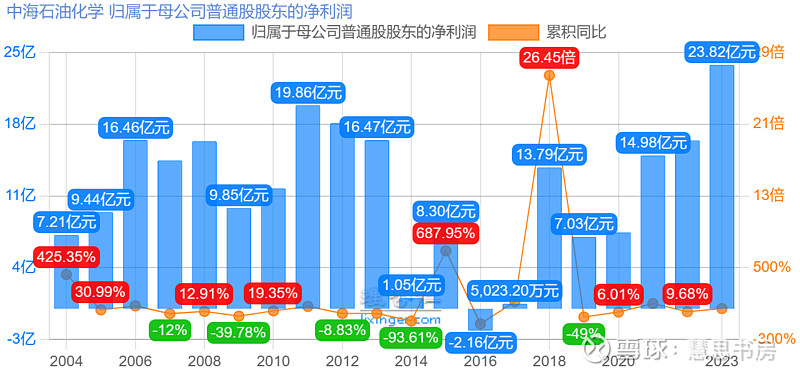

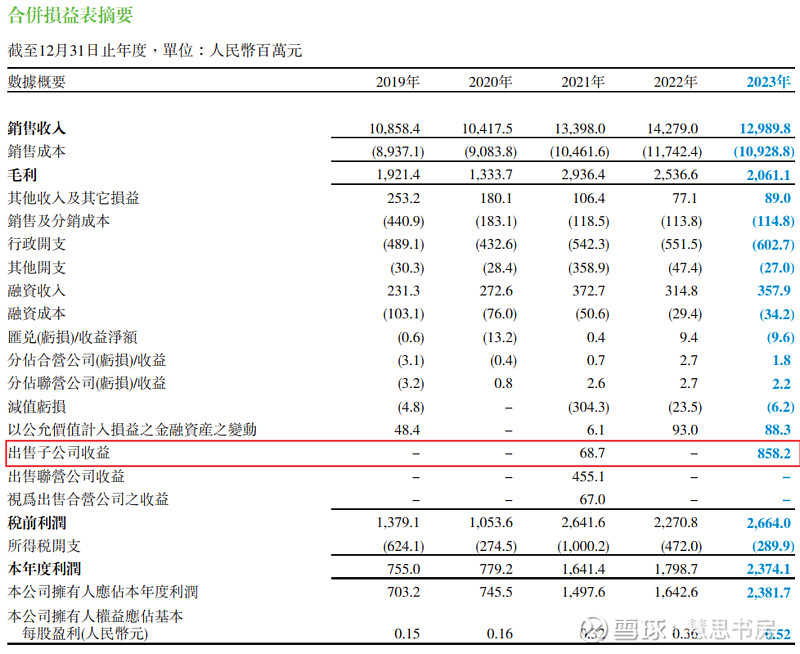

从下表可以明显看出,公司上市以来,2016年是唯一亏损的年份,此后公司的盈利能力出现了持续性的下降(2023年净利润是受非经常性损益的影响虚高,后面会讲到):

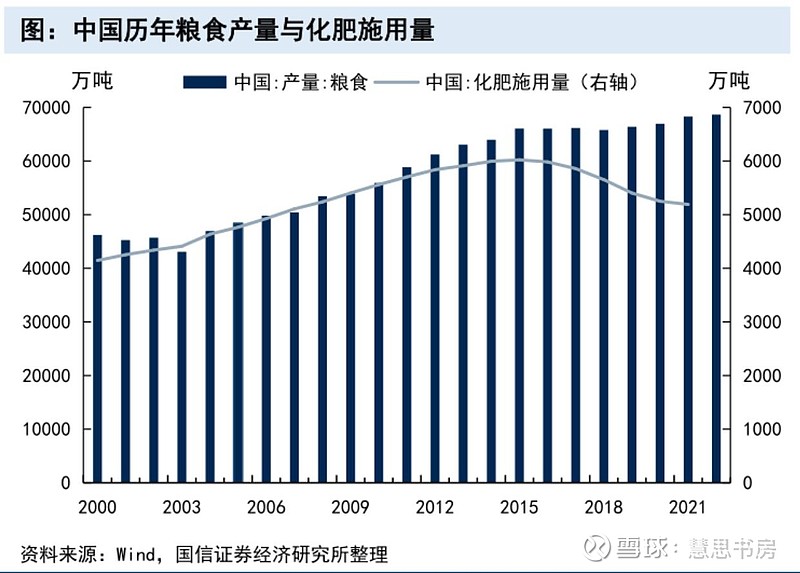

从行业增速来看,我国化肥的施用量也是在缓慢下降的。因为化肥存在土壤板结、环境污染、低效等问题,肥料产业逐渐从传统肥料品种向新型肥料过渡,转向因地制宜、有机、绿色、低碳等方向。

公司也在开发绿色复合肥料,但是研发开支非常少,主要是跟农科院合作。在新型肥料领域,技术上不算领先。

注:三峡库区支流因磷矿排污暴发水华

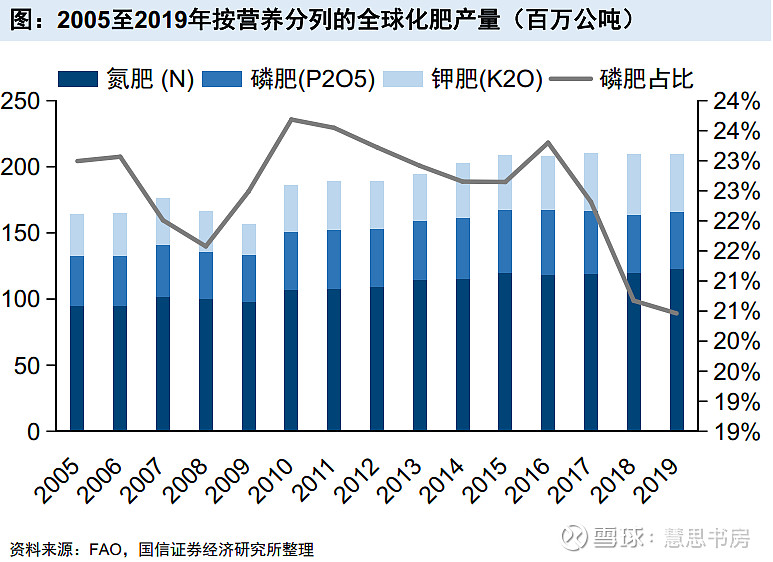

全球化肥的消费量虽然未出现下降,但是长期供大于求:

甲醇相对好一点。但是周期性非常明显,主要是上游原材料价格波动、下游产品供需导致价格波动造成的。

丙烯腈是某些塑料的原料,下游是ABS及碳纤维。

(二)历史并购

这些年,公司并不甘于捧着控股股东给的铁饭碗无所作为,做了不少并购,想法很好,但是结果大多不是太好。

一、内蒙古-天野化工

在2006年上市之际,招股书就披露,公司收购了内蒙古的天野化工,将原来的煤制尿素装置改为天然气制尿素,因为天然气的能效更高,配套的是中石油在附近的气田。同时,投资建设了甲醇、聚甲醛(甲醇的进一步加工的产品)装置。

但是前后投资几十亿之后,天野化工的结局是以1.5亿元的对价将67%的股权贱卖给了中石油。

出售的原因是“天野化工因生产所需天然气资源无法得到稳定保障以及为提升ESG管理水平,自2021年起未进行尿素、甲醇的生产”。

根据公司公告,2016年尿素市场极度低迷,冬季天然气供应短缺,天野化工尿素装置不得不停工,后来2017年3月恢复生产。据网络消息,2015年天野化工的聚甲醛装置就已停工,公司因天然气价格太高而亏损,跟供应商几次谈判未果,只得装置停车,裁员降薪。

天野化工的股权转让是去年完成的,公司保留了少量股权,目前是合营公司。

由于这笔转让,公司利润表录得8.6亿元的收益,否则2023年利润只有15.1亿元,增长为负。

为什么出售天野化工的收益这么高?看起来,主要因为是欠了太多钱(见下图)。(注:中石油将天野化工更名为新材料公司)

二、湖北-大峪口化工

公司在湖北大峪口项目,是利用当地的磷矿做磷复肥的,2009年成为子公司,并将磷酸二铵项目扩产一倍,总产量达80万吨。

但2012年投产后,磷酸二铵市场已饱和,原材料价格上涨,效益大幅下滑。

跟天野化工类似,2022年6月,公司宣布在北交所以挂牌转让方式出售湖北大峪口的股权。但是,挂牌满一年,仍无人问津,只得终止转让。

从前面的生产量及运转率图表可以看出,湖北大峪口化工MAP,2023年的运转率只有31%,DAP二期的运转率只有81%,是低于其他装置的。

(注:丙烯腈是新建设的产线,不具有可比性。MAP,磷酸一銨,DAP,磷酸二銨,两者都是磷肥的一种)

不过,它这两年仍是盈利的,每年1亿元出头,不多。

三、贵州-锦麟化工

根据公司官网的新闻,这家公司2011年10月就奠基了,但是不知为什么,2022年8月31日才正式开工,计划2025年8月建成投产。

2011年奠基的时候阵仗很大,中国海洋石油总公司副总经理李辉、贵州省副省长孙国强出席了奠基仪式。

这家是合营公司,持股比例34%,可能因为还没有投产,2023年是亏损的。

四、加拿大-钾肥公司

2013年6月,公司通过加拿大子公司控股了加拿大西部钾肥公司,后者主要从事加拿大萨斯喀彻温省南部的里程碑钾肥项目的勘探和开发。

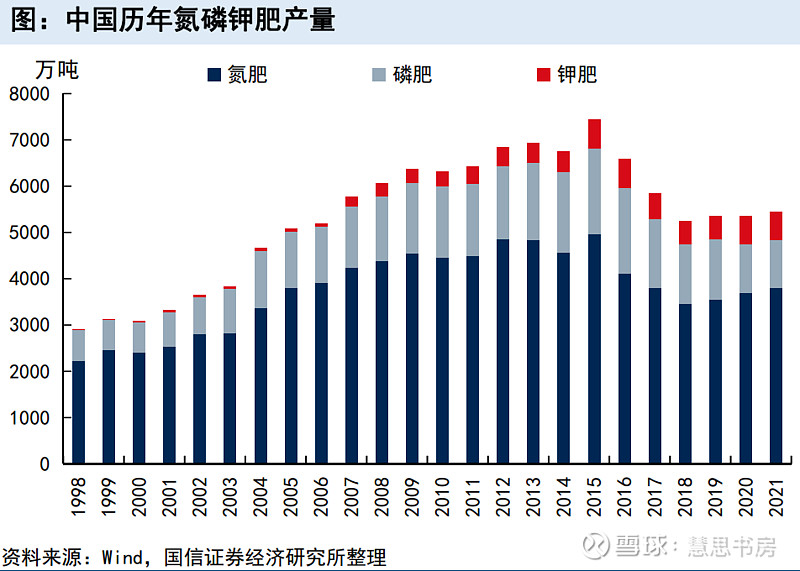

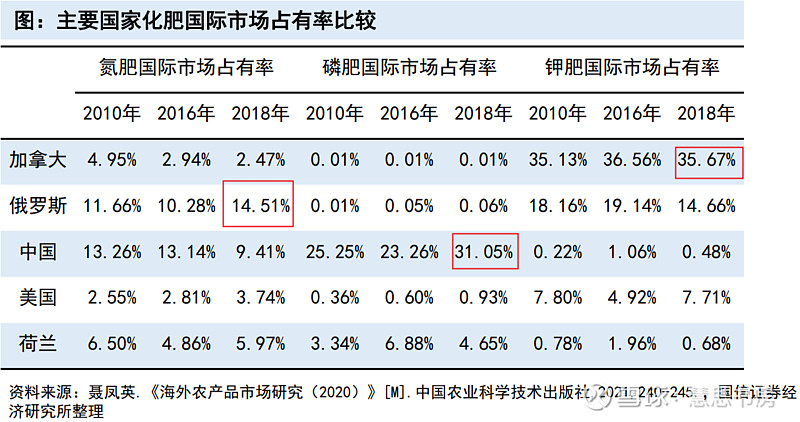

根据植物所需主要营养元素,化肥分为氮肥、磷肥、钾肥。各国由于资源禀赋不同,生产的主要化肥种类也不同。

我国是世界上最大的化肥生产国、消费国,生产大量的氮肥、磷肥,但是缺乏钾矿,所以从保障国家粮食安全出发,需要走出去收购钾肥资产。

但是根据公司公告,2016年4月,公司与美森公司同意对CBC加拿大公司实施共同控制,公司因此丧失了对CBC加拿大公司的控制,不再将其作为子公司核算,而是作为一家合营公司。

具体原因不清楚,年报也没有披露经营情况。

五、终止收购东方石化

之前公司拟收购中海石油东方石化有限责任公司100%股权,但是由于其“经营状况未达到本公司管理层于订立股权转让协议时的预期”,因此终止。

这应该是该公司效益不好导致的。但是公告里面又加了一句:“本公司可能于适时与中海石油炼化就建议收购事项进行重新磋商,以继续进行建议收购事项”,意味着这笔收购以后有可能重启。

六、黑龙江-华鹤煤化工

本项目主要依托黑龙江省鹤岗地区丰富的煤炭和水资源,项目以煤为原料,年产52 万吨大颗粒尿素。

项目附近即是专门配套的煤田,不仅提供原料、燃料,还为工厂发电。

原计划 2013 年建成投产,实际是2015年5月才投产。项目原计划总投资42亿元,实际是39亿元。

华鹤算是公司少数做的不错的投资。东北黑土地是中国的粮仓,项目贴近东北、华北市场,而海南的化肥主要是供给华南、华东地区。

但是公司招股书曾表示,天然气制尿素的能效比煤炭好,所以笔者猜测,华鹤的效益应该还是不如海南项目。

(三)总结

笔者认为,以公司的并购冲动,公司账上留存的资金很可能会继续投出去,而不是分红给股东,而且投的项目大多是低效的。

公司的股息支付率很稳定,但是不高,一直是40%-50%。有些年份显得比较高,是因为亏损或利润很低,但是公司仍给股东派发了分红。

所以,笔者认为,对于公司账上留存的资金,小股东还是打5折来看比较好。主业盈利能力差,未来增长会比较慢,周期性强,笔者兴趣不大,所以没有细算,只是粗略估值。

平滑周期后,年自由现金流按7亿元,未来5年增速2%,永续增长率-1%,折现率11%,再加上打折后的留存资金,合理估值为2.9港元/股,打6折为1.8港元/股。

4.12公司公告提到,要审议回购公司股份不超过10%的议案,预计通过的概率大,买点可相应上调至2港元/股。

今天收盘价为2.58港元/股,暂时没有买入计划。

以上仅为个人投资、学习思考的记录,不作为投资建议。

欢迎转发与关注,您的认可是对我最大的鼓励。