上周六笔者刚写了《低估值、高股息,高教龙头——中教控股值得买吗?》网页链接,本周二中教就大跌8%,最低到4.18港元/股,这几天涨回到4.37港元/股。

这只股票是笔者最近筛选烟蒂股的过程中发掘的,感觉质地比普通烟蒂好,但是不如之前笔者研究的那些优秀公司,介于两者之间。如果将它与优秀公司相提并论,朋友们会感到失望,但是现在价格不贵、股息率还不错,少量持有,也是可以的。

笔者倒没有投多少钱,持仓占比不到1%。不过,刚写完就这么跌,不得不让人再反思一下,有没有漏掉什么。

(一)消息面影响

最近,希教控股未能与境外债权人就可转债清偿事宜达成一致,债权人已经申请在三周内对公司进行清盘,也就是要清算偿债。

一个账面现金充裕的公司,居然不能履行合同约定的清偿责任,完全颠覆了市场对于高教公司“现金奶牛”的印象。可转债利率为0、股价暴跌也就算了,现在连本金偿还都困难,确实有点过分。

投资人对于高教股财务状况的担忧可以理解,但是笔者认为中教控股应该不存在类似的风险。

中教的财报以2022.8.32-2023.8.31为一个完整财年。根据年报披露,期末有息负债率仅为24.1%,且与2022年相比,借款+债券的绝对值呈下降趋势:

中教的可转债已经所剩不多。

为增加业务发展所需的营运资金,公司2019年3月发行23.55亿港元可转债,2024年到期。后来,公司赎回及购回了大部分可转债,截至2023年8月31日,未到期可换股债券本金额为400万港元,公允价值约300万港元。

公司设置的转股价很高,初始转股价是13.75港元/股,目前对应转股价为12.65港元/每股(受分红、增发等影响),远低于市场价。债权人没有转股的意愿,公司也没有下修的意愿,所以基本是清偿结束,年利息为0.2%。

如果不遭遇特殊情况,“银行及其他借款及债券”86亿元应该没有大问题。

根据财报披露,于2023年8月31日,公司现金储备约人民币58.02亿元。

银行及其他借款中, 61.38亿元人民币是以若干子公司的学费、住宿费及配套收入的收费权、按金、售后回租安排项下的固定资产以及股权作抵押。

2023年4月19日,公司在新加坡证券交易所发行5亿元人民币投资级别有担保债券,于2026年到期,利率为4.00%,可见公司资信水平较好。

(二)基本面补充

经过进一步梳理资料,笔者对公司的基本面再补充一些内容:

一.偏好股权融资,资本运作水平高

1.增发

2020年8月,公司通过类似于定向增发的方式,融资20亿港元,配售价每股15.50港元,用于并购。

2021年2月、10月,公司再次通过类似方式,分别融资20.1亿元、11.7亿元,配售价分别为每股16.6、15.1港元,用于潜在收购项目、扩充大湾区新校舍。截至2023.8.31,前者还有0.9亿元未动用,后者基本未动用。

2023年1月,公司再次以类似方式融资16亿元,发行价为每股10.94港元,用于校园发展、潜在并购项目、补充营运资金。截至2023.8.31,还有6亿元未动用。

2.用股份支付收购对价

2021年7月,为收购隆兴投资有限公司股份订立一项收购协议,总代价为人民币24.5亿元,其中部分为现金支付,剩余发行5900万股支付,对应发行价为每股15.688港元。截至期末,已配发3800万股,还有部分股份尚未配发。

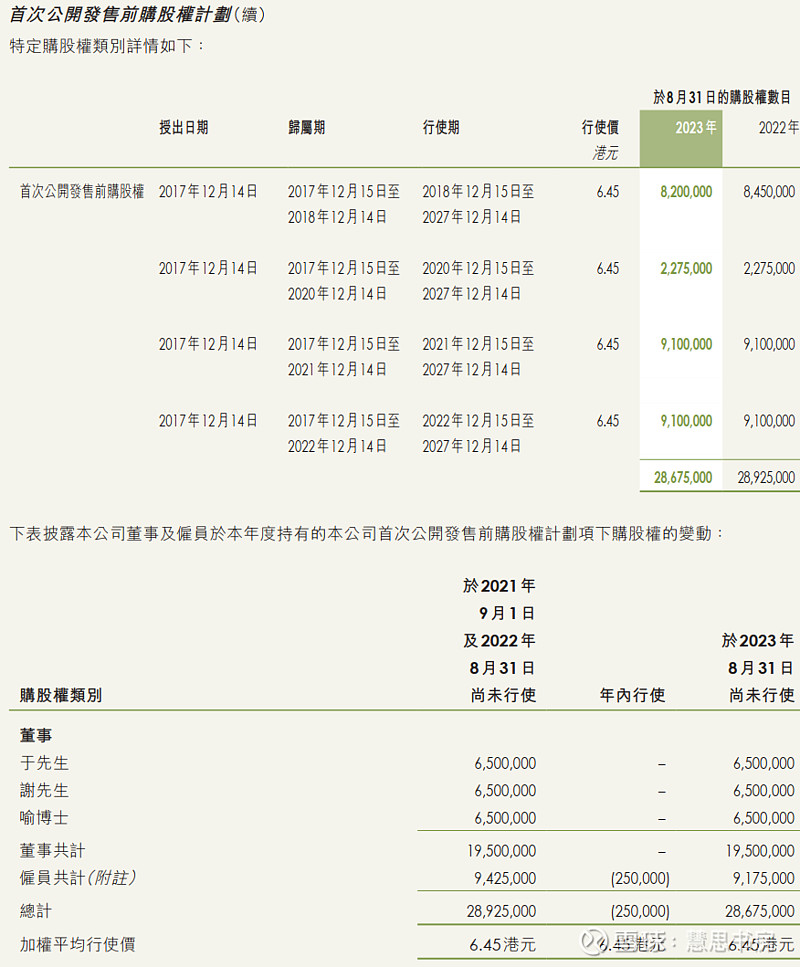

3.股权激励

在上市前,2017.12公司曾授予创始人、高管、董事、雇员购股权,行使价为6.45港元/股。在上市后,2019年的3月、12月,公司又分别发行了购股权,行使价分别为12.48、10.76港元/股。

在行使期,股价曾经长期高于行使价,但不知道是何原因,上述购股权只有极少量被行使。

4.以股份代替股息

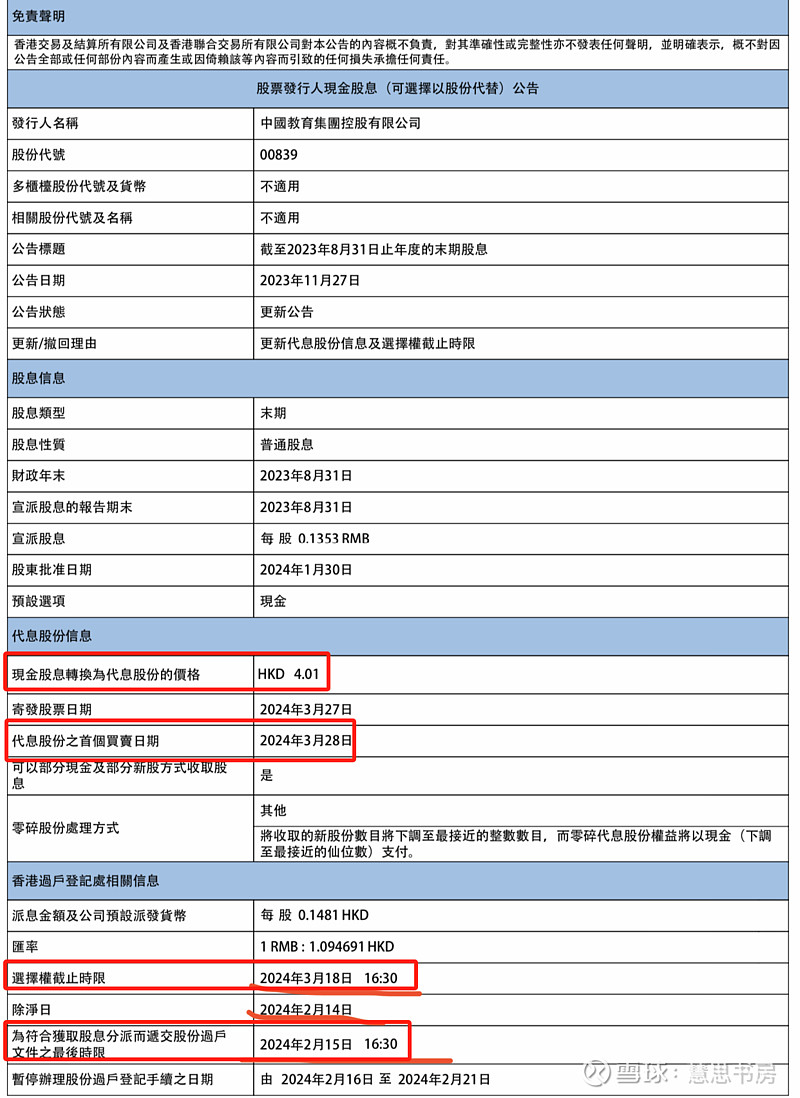

从2023.3开始,公司发行代息股份。

这并不是强制的,而是向股东提供选择,一是股息再投入,买入价格由公司确定,金额为应收股息,股份来源为公司增发,二是派发现金。如没有任何表示,默认为派发现金。

比如最近一次派息,最后交易日是2024.2.15,当天成交价最低3.76,最高4.02,所以当天判断不出哪种方案更划算,不过之后股价就开始上涨。目前看,似乎选择股份更划算,但是选择权截至日为2024.3.18,代息股份的首个交易日为2024.3.28,还有一段时间,仍存在不确定性。

以前没有听说过以股代息,感觉很新颖。但是仔细想一下,公司为什么要这么做?从结果上看,是节省了派息的现金支出,而节省的资金,公司以类似股权融资的方式收回了,其余股东的权益略有摊薄。

如果代息股份的来源改为之前回购的股份,会好很多。但是,港股的回购都必须先注销,从数量上看,回购注销的数量(0.06亿股)大于以股代息的数量(0.01亿股。)

5.小结

公司比较偏好股权融资,这样财务压力小,实控人的股权比较集中,不担心少量的稀释。

之前由于公司的股价处于高位,所以无论哪种方式,包括内部激励的购股权,对应发行价都明显低于当前的股价。

高位股权融资对长期股东是有利的,也侧面反映了公司的资本运作水平很高,手段很6。每次配售,虽然表面看起来打了折,但是之后经常伴随一波下跌。

但是,以股代息兜这么个大圈子,有什么必要性,笔者没有看懂。这对于选择派发现金的长期股东是不公平的,希望以后公司能一视同仁,全部现金支付。

总体来说,这部分属于中性。

二.未来人口影响-补充

以下数据摘自财新网。

由于2016年“二胎潮”带来的入学高峰,2023年全国小学招生人数比上年增长了10.37%,堪称小学“最难入学年”。

但是,2024年,小学学龄人口开始明显下滑,预计每年降幅分别为413万人、363万人、667万人,到2026年跌破1亿人,约为9418万。2023年之后,小学阶段入学峰顶已过,以后或将看到更多“招生荒”。

今年年初的全国教育工作会议也首次提出“着眼于人口变化趋势加强前瞻性布局”,意在应对未来持续扩大的少子化冲击。

从现有数据看,全国小学、初中学校的数量已开始下降。由于最先受到人口变化影响,幼儿园“关停潮”未止。2023年,全国幼儿园降幅从1.9%扩大到5.1%,在园幼儿降幅从3.7%扩大到11.6%。

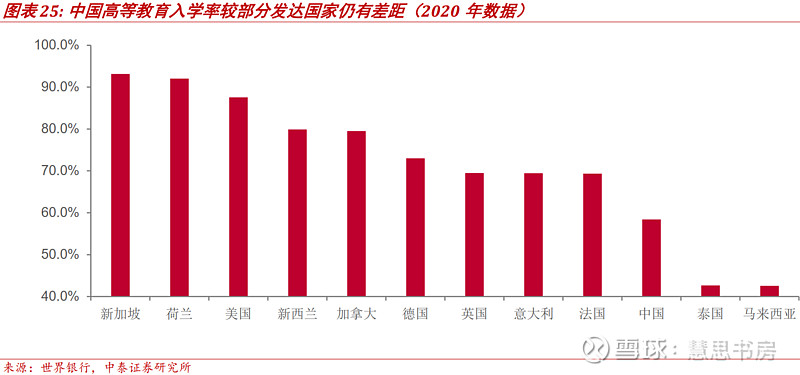

但是,全国普通高中的招生和学校数还在增加,高等教育规模仍在扩张。2023年,高等教育毛入学率60.2%,比上年提高0.6个百分点。

从中等、高等教育的结构变化来看,中职学校和在校生的规模持续减少,升本已成为中职学校吸引生源的关键;研究生扩招和“考研热”之下,硕士、博士规模增长明显。

受入学需求增长影响,大学“扩宿舍"“建校区"等基建动作再起。2024年1月18日,国家发展改革委、教育部等七部门联合印发《关于加强高校学生宿舍建设的指导意见》,明确“补齐高校学生宿舍短板",健全多元筹资机制,多渠道扩大学生宿舍资源。

中教控股也在扩建校舍。但是财新也提示道,在未来十余年的窗口期过后,高校也急需应对招生人数的变化。

上述数据跟笔者在《低估值、高股息,高教龙头——中教控股值得买吗?》网页链接的推断基本一致。2023年小学入学高峰,对应12年后的2035年大学入学高峰,2035年之后3年的跌幅尚可,之后就是大幅下跌。所以笔者采用2024年起14年自由现金流折现,没有什么大问题。

从结构上来说,高等教育的毛入学率还有一定的提升空间,这是个有利的因素,但是空间不是很大,保守估计还有10%的空间,乐观估计还有20%。

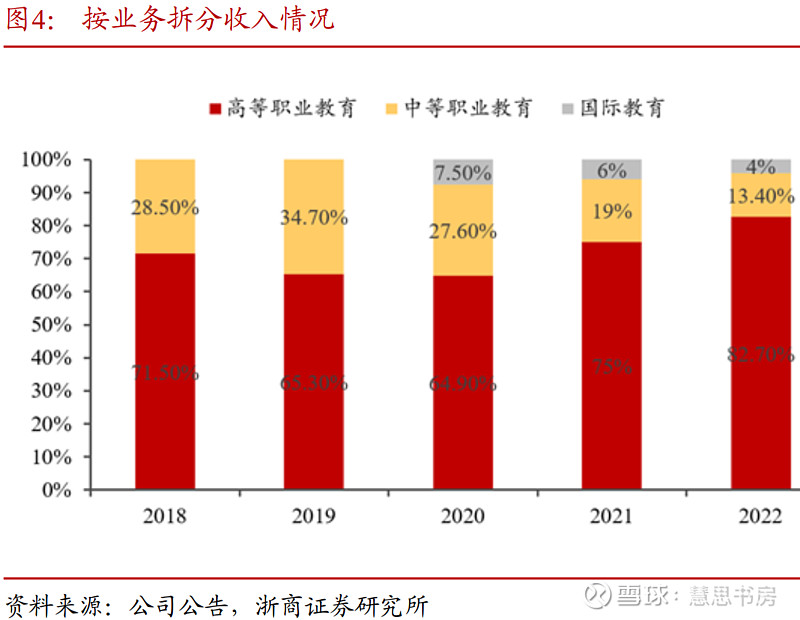

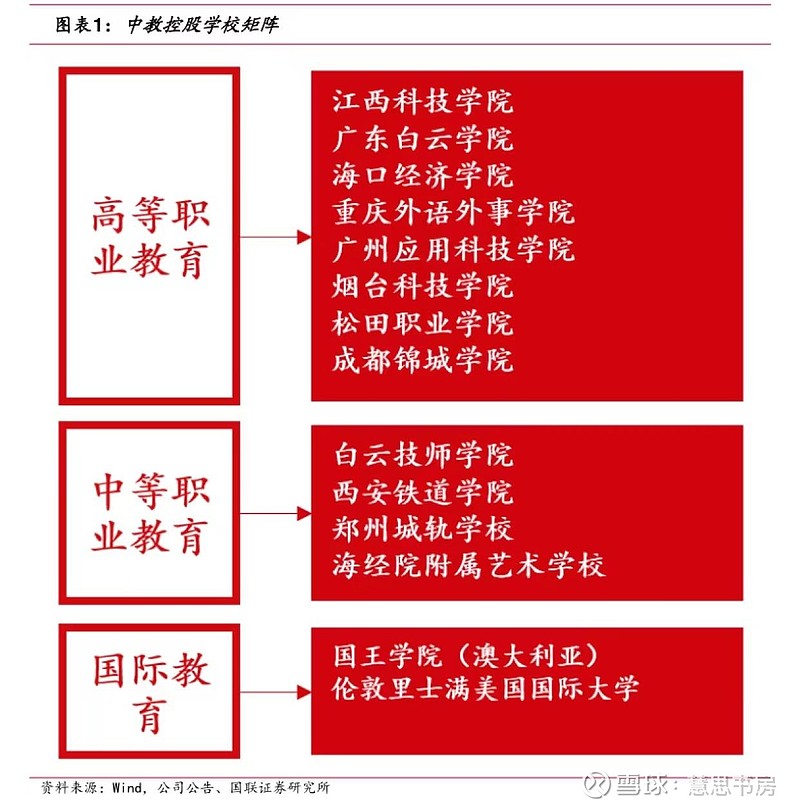

中专学校面临挑战,这也是公司对郑州城轨学校计提减值的背景原因。不过,公司以高等职业教育为主,中等职业教育收入占比较低(见下图)。截至2023年8月,全日制在校生约24.8万人,其中,全日制高等教育在校生约19.9万人,占比80%。

2023财年,公司在校生人数同比增长10%,生均收入(不含英国学校和继续教育学生)同比增长8.9%。国内分部收入增长18%,占比96%,国际分部收入增长16%,占比4%。

海外业务招生人数同比增长接近100%,但是由于国内分部增长更快,所以占比仍然较少。截至 2023 年 10 月,公司的中国成员学校已有会计学、财务管理、视觉传达设计计算机科学与技术、电影学、软件工程6个专业通过英国高等教育质量保证署的验证,公司持续开发与英国、加拿大、澳大利亚、新西兰、新加坡等国家院校的深度合作,为国内学生对接优质的国际教育资源。

(三)估值的再思考

2023财年,公司派发中期股息加末期股息合计7.63亿人民币,占经调整后归母净利(调整主要是排除资产减值影响)的 40%。

雪球“投资沉思录”分享了近期调研纪要,要点如下:

一.未来几年会保持持续稳定分红(40%分红率),以经调整后利润为基数。

资金保障方面,一是原来的融资通过返还借款回到香港,另外VIE架构中,服务费的方式,渠道也是畅通的。

二.未来资本开支会减少。

2023年26亿,今年预计20多亿,明后年各10多亿,再往后就少了。

三.当前不适合并购。

因为目前一二级市场价格严重倒挂,一级市场报价稳定。

四.再计提商誉减值的可能性暂时不大。

郑州城轨学校还在正常经营,人数也不少。其他学校目前未看到人数下降和风险。

笔者之前估值的自由现金流(即股息)起始值是“未调整归母净利润*50%”,根据以上信息,调整为“经调整后净利润*40%”。

同时,关于14年后的情况,笔者也感觉很难判断,只是模糊地觉得不会归0,一是高等教育毛入学率还有提升的空间,二是因为职业教育与就业的关系更紧密,也可以招收成年学生,三是国际分部的成长空间还很大。

所以,笔者认为,14年之后和股息之外的自由现金流如有剩余,可作为安全边际。但是如果觉得无法确定而不考虑这部分,保守起见也可以多留一些安全边际,即打7折作为买点。

因为未来很难精准预测,这里就不再算精确的估值了,只模糊地说,4港元/股上下10%都属于可以买入的区间。

(四)其他

笔者最近花时间看了不少非常低估的烟蒂股,很耗费精力,而且各有各的风险,风险还都不小,大部分都排除了。即便少量持有,但是财报依然是要看的(看得太粗也不行,因为坑不少),后续还是要跟踪关注的。

中教控股就是在这个过程中发掘的一家公司。上篇文章发出后,一些朋友诧异我为什么会写这样一家公司,这里介绍一下背景。

由于日常家庭琐事比较多,笔者还是打算回归老路子,继续集中精力看优质公司,也许看更多的公司,收益率会更高些,但是对我来说,生活轻松悠闲、舒服惬意更重要。钱是赚不完的,但是能够亏完,而且人是可以累垮的![]()

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。