笔者最近阅读了《攻守》(@饕餮海 @定风波 等人著)、《可转债投资魔法书》(@安道全著),10份可转债研报,还有一些公众号文章。经过参考、对比各种策略,基本上形成了适合自己的思路。于是在闲鱼上买了集思录会员,研究了几十只可转债,摊了一个属于自己的大饼。

笔者的体会是,可转债投资既简单又不简单。

说它简单,是因为只要掌握了可转债的基础理论,加上良好的风险防范意识,去除投机思维,可转债可以基本做到保本,而且不需要很深的企业研究能力,是对投资者最友好的投资品种之一。

说它不简单,是因为可转债的基础理论有点绕,需要沉下心来仔细学习。小白刷刷论坛帖子、公众号文章是不够的,很可能落得一知半解。尤其是左听一个策略,右听一个策略,更容易张冠李戴,晕头转向。

作为一个小众的投资品种,可转债投资书籍不多。

《攻守》适合入门,书是2020年6月版,最近3年的变化还没有来得及收录,但是学习基础知识是够用的。

《可转债投资魔法书》是2023年4月第3版,内容上更新鲜,也更有深度一些,可以作为《攻守》的进阶读物。这本书是林飞兄推荐的,最近他也在看可转债,写了一篇文章《复盘两个转债套利机会:思创转债、希望转2》网页链接(点击可跳转阅读、关注)。

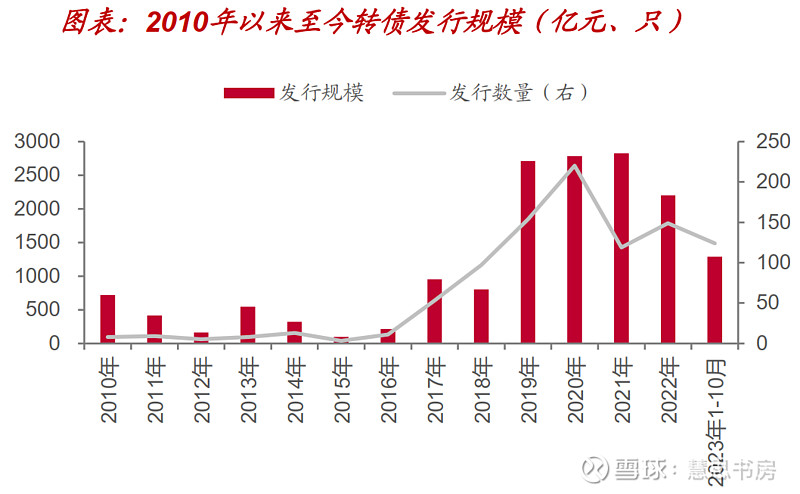

总体来说,这些书籍内容多为入门知识、投资理念。可能是低风险交易策略比较怕交易拥挤,容易导致投资机会变少,所以作者自己的策略都讲得比较粗线条,参数几乎是不讲的,或者讲得很少,需要读者结合自身情况去总结、实践。

另外,市场每年都在发生一些变化,书籍难免更新不及时,比如今年5月份蓝盾转债、搜特转债退市,价格大跌等。随着可转债数量越来越多,良莠不齐,投资者需要及时了解市场的变化,并调整投资策略。

(一)基础知识简述

为了帮助小白读者理解后面的策略,笔者简单粗暴地介绍一下可转债的基础概念。但是篇幅有限,不讲太细了。

到期价值:持有到期一共能拿到多少钱?包括这期间的利息和本金,大部分可转债在110元左右。可转债包含了正股的看涨期权,所以利息通常不高,比纯债低。

转股价格:可转债和正股之间的汇率,在发行时就定好的(正股分红、定增要同步下调,如果满足下修条件下,公司也可以下调)。比如一张可转债的面值是100元,转股价格是10元,一张转债可以换10股正股。

转股溢价率:转股价格超过股票市价多少个百分比?还是上面的例子,该股票市价为5元,那么溢价率是(10元/5元-1)=100%。

笔者用下图来说明可转债的基本规则与流程:

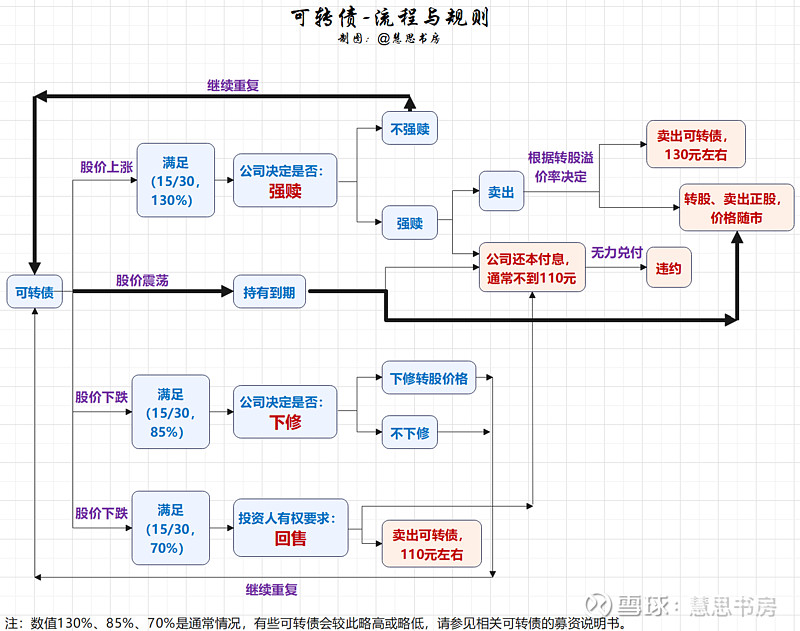

上图括号里的数值是一种简写,比如(15/30,85%),是指公司股票在连续30个交易日中至少有15个工作日的收盘价低于转股价格的85%。

强赎、下修、回售是公司和投资人互相博弈的重要机制。笔者认为,它们都对投资人有利。

回售、下修机制都是对投资人有利的,其中,回售权是投资人要求公司提前还本付息的权利,下修则可直接降低转股溢价率,提升转债的价值。

而强赎机制表面上看是保护发行人利益,但是实际上,对于绝大多数可转债,投资人都是通过强赎实现获利了结,如果在强赎时,投资人仍然看多,也可以选择转股,继续持有。

大部分可转债的期限是5-6年,上图红色框是可转债的几种结局。

粗体黑色箭头是投资者有可能获利最多的路径,即股价涨幅持续超过30%,公司不强赎。这主要是靠正股强劲的基本面支撑的。

因疫情而乌鸦变凤凰的英科转债,是我国首只千元转债,也是史上最贵转债,最高价曾高达3618.88元,现已退市,退市价为1379.2元。

除了“违约”之外,持有可转债获利最少的情形是,股价持续震荡,公司到期兑付,或股价大跌,公司同意回售,投资人获得到期价值。也可以转股,但是如果是临近到期,期权价值消失,转股溢价率通常接近于0,直接卖出可转债和转股没有多少差别,如果是股价大跌引发回售,则转股溢价率一般较高(可转债有债底托着,正股没有),转股占不到便宜。

介于这两种情况之间的,是约90%可转债的归宿——强赎,投资者通常可以按130元/张左右的价格获利了结。如果正股基本面不够强劲,公司也可以通过下修实现。

股价持续震荡,到期兑付,以前这种情况是少见的,但是现在银行转债多有出现。

2023年3月17日,光大转债到期兑付。其存续期为6年,自发行上市以来,正股股价走势较弱,持续未超过转股价格的130%。不仅股价弱,而且银行转债通常规定,下修转股价格不能低于净资产(即1倍PB),目前银行股普遍破净,下修转股价的空间也没有。

光大转债临近到期,未转股比例很高,于是2023年3月9日,引入战略投资者——中国华融增持转债,中国华融在最后转股日转股,数量占光大转债发行总量的46.73%。

2023年11月9日,江南水务拟购买“江银转债”并转股,或成为第二支引入战略股东实现转债转股退出的银行转债。

银行普遍有转股以补充核心资本的需求。但是在银行股波动率下降的背景下,银行转债的转股难度普遍提高。引入战略资金增持转债并溢价转股,似乎成为临到期银行转债实现转股目标的一种常规选项。

总结一下,除了“违约”之外,持有可转债最差可获得到期价值,最高则上不封顶。

但是,110元左右的到期价值,显然不是投资者想要追求的目标,所以容易出现这种结局的转债也最好避开。

(二)以史为鉴,重视违约和退市风险

截至目前,只有2只可转债因正股退市而摘牌,都是发生在今年(《可转债投资魔法书》第三版出版之前),不过尚未违约。但是由于老三板的流动性很有限,所以退市前价格大幅大跌。

在注册制下,上市公司数量越来越多,良莠不齐,退市的公司数量也多了。如《可转债投资魔法书》所说,“总是喜欢和问题可转债纠缠,那么出问题是早晚的” ,“不吃垃圾,蘸糖也不吃”,“安全第一”。

投资者一方面应该分散投资,另一方面最好避开问题转债。

一、辉丰转债案例

2021年,辉丰转债曾经接近违约。

2018年公司发生严重环境违法行为,停产整治,2019年公司及相关责任人受到刑事处罚。2020年1月,因连续两年亏损,公司提示辉丰转债可能暂停上市。2020年5月辉丰转债正式暂停上市。

2020年6月和12月,因股价持续低于转股价格的70%、变更转债募集资金用途,辉丰两次触发回售条款,并按照103元/张的价格进行了回售兑付。到了2021年3月,转债存续规模不足3000万,触发了强赎条款,也按照上述价格进行了赎回。

2020年一季报显示公司现金类资金不足2亿,转债偿付压力较大。不过还好大股东提供了3亿临时借款应对,很快公司又收到了12亿元股权转让款。目前辉丰股份仍然保持上市公司身份。

二、蓝盾转债案例

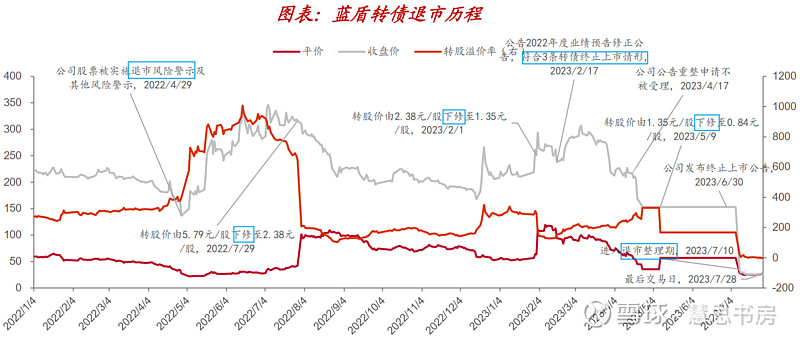

2023年7月31日,蓝盾转债被摘牌,正股退市,原因是2022年正股*ST蓝盾大幅亏损、审计报告被出具无法表示意见,触发相关条款。

从下面几张图可以看出,蓝盾转债是个老妖债了,价格长期高位。

首先,谨慎的转债投资者不会买这种高价格、高溢价的转债,即使之前买了,按照《可转债投资魔法书》的卖出方法——回落卖出,也可以早早套现脱身。

再晚一点,2023年2月17日,公司公告转债可能摘牌,这时价格仍有200多,这之后可能是有下修预期,又涨到了300元,跑掉完全来得及。

注:平价是指转股价值,即一张可转债可以换得的正股的市值。

蓝盾转债的最后一个交易日,居然盘中还大涨了9%,不过最高价已经只有27块多了。据说是公司退市到老三板,会继续下修转股价……

三、搜特转债案例

搜特转债是正股*ST搜特触发了交易类强制退市情形而终止上市——2023年4月18日至5月22日期间,正股连续二十个交易日的每日收盘价均低于1元。

跟蓝盾转债比,搜特转债没有那么妖,但是市场早已经认定它是问题转债,价格曾经在70多元徘徊,后来短暂超过130元,再然后……

(三)策略及持仓

关于投资策略,下面的4象限图非常直观明了:

作为低风险偏好的投资者,笔者首先会避开双高转债。

其次,高价格、低溢价转债约等于买入正股,虽然付出了一些溢价,但是有债底,有一定程度的保护,性价比自己权衡。

抢权配售(提前买入正股,获得可转债配售)风险较大,因为正股价格波动不可预测。

折价套利风险也较大,转股溢价率即使为负,通常折价比例也非常小,由于存在时间差,不一定能覆盖正股波动,融券又有资金成本。除非折价比例较高,否则意义不大。

双低轮动是非常经典的策略,股性、债性兼备,历史收益不错,但是今时不同往日,注册制之下,壳资源贬值,上市公司数量多,质量良莠不齐,单纯看数值,很容易买进问题债、惰性债(类似前面说到的银行转债)。

在双低轮动的基础上,现在衍生出了很多新的策略,比较有名的是“三低”,比双低多了一个条件——规模小,今年的收益表现不错。

博弈下修也有风险,因为下修与否是公司决定,主动权不在投资人手上。

《可转债投资魔法书》的策略是“安全+弹性”。安全是指始终只买入价格不超过到期价值的转债,这样只要不发生违约,至少可以保本。弹性是指股价波动率要大,这样既有机会高价套现,又有机会低价买入,避免买入惰性债。

关于安全,也可以更保守地设置为不超过面值100元,但是根据测算,可选择范围会大幅减少,不利于分散,而且基本面良好的公司也不容易出现在覆盖范围。

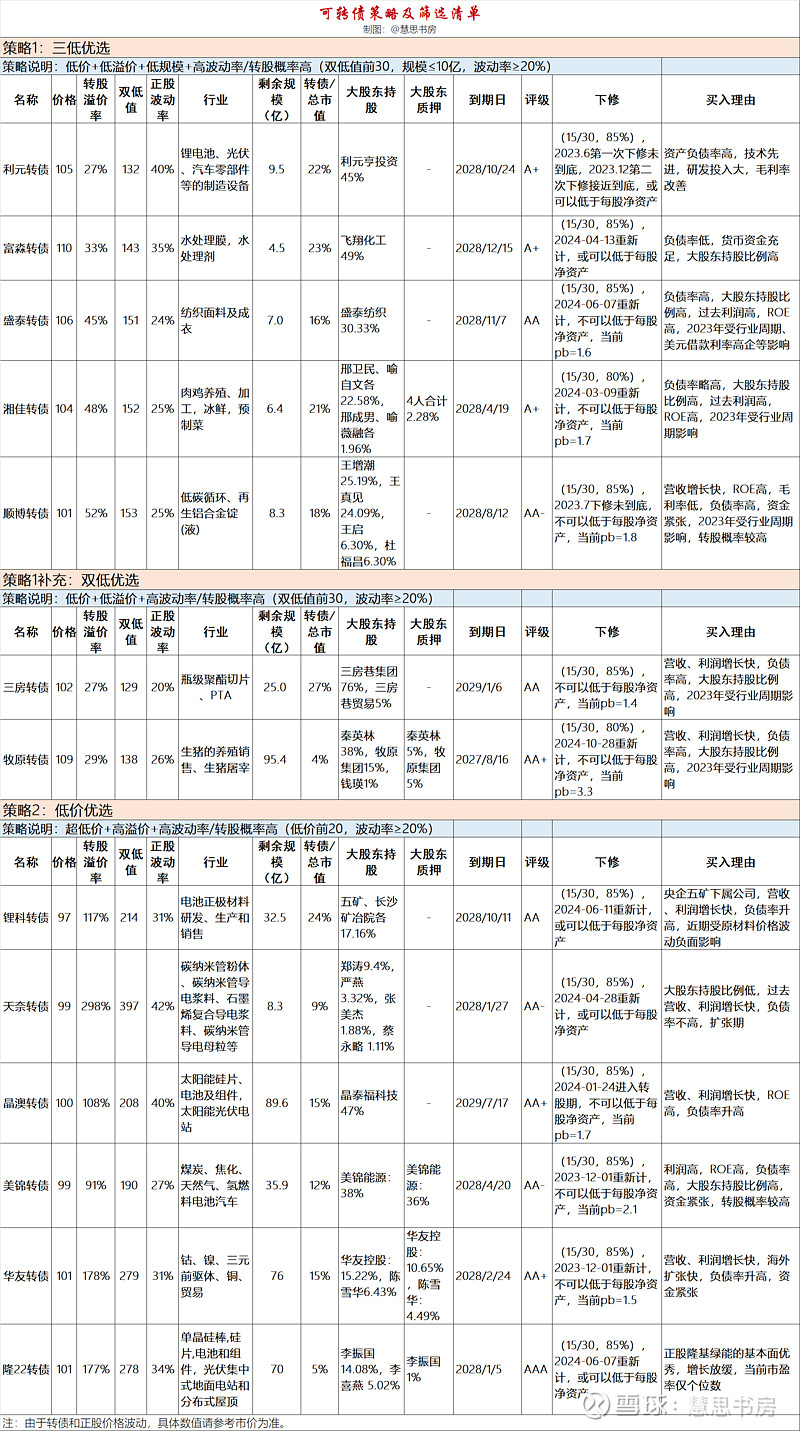

下面是笔者根据自己的想法和风险偏好做的策略和筛选的转债:

策略1和策略2的区别仅是规模,前者规模小于10亿,后者是笔者筛选了规模大于10亿的转债后认为还不错的。

策略3是低价高溢价、博弈下修策略。雪球@yyb凌波 凌波有一个类似的策略,今年收益大概12%。

价格均在到期价值之内,策略3要求价格更低一些。即便期间发生浮亏,如果不发生违约,持有到期至少都能保本。

可转债市值占比太大,转股对实控人的控制权冲击太大的,不选。

由于A股在底部区域,而可转债有债底,所以即使是双低转债,溢价率也显得比较高。

目前上市的可转债数量是544个,策略1的筛选范围是市场上双低值前5.5%(30/544),策略2的的筛选范围是市场上低价前3.7%(20/544)。

用集思录设置条件筛选非常方便,但是基本面分析就比较费时间了,主要是数量太多了,一下子要看几十个公司。

基本面审查不用像价值投资那么细,对公司的要求也不用那么高,主要看看:估值水平、近几年主要财务指标、资产负债表、利润表、研报、网络媒体报道等。

买入、卖出参考《可转债投资魔法书》的“三线-复式策略”,即拉开价差、分3批建仓,价格到130元以上时,分3批卖出,价格每回落10%卖出1/3,如此循环。

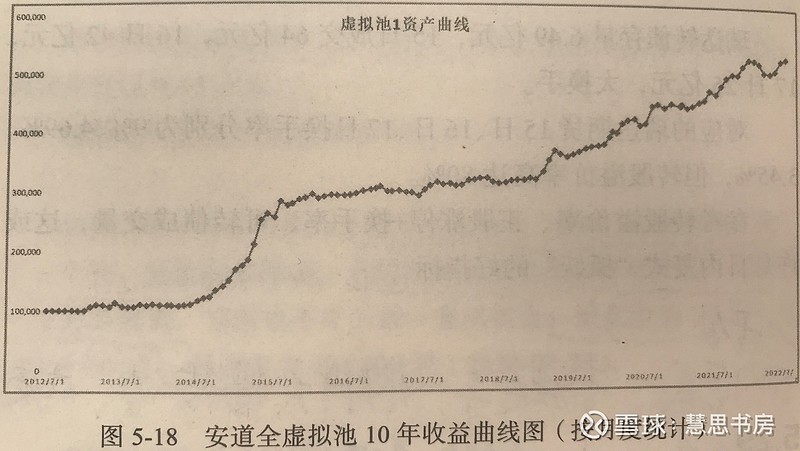

根据《可转债投资魔法书》,安道全工作室的虚拟池在2012.7.1-2022.7.1期间,10年复利是18.16%,10年5.3倍。大的收益也是要靠牛市,但是贵在期间回撤很小,保持向东北方向前进,适合低风险偏好的投资者,而且每年有利息,有一定的现金流。

据介绍,该池要照顾不同水平的读者,所以持仓、选债尽量保守、不冒险,客观上会降低收益,比安道全工作室同期实际收益率偏低。2012-2022年期间,安道全工作室的实际收益率大约为10年5~12倍。

笔者现在手头闲置资金不多,把之前买的两只可转债卖掉,加上茅台分红,只有实盘的0.7%左右。也许后续还会有资金,所以今天第一次建仓使用了50%。

目前计划是每周观察一下变化,平时设好价格提醒,130元以上设好条件单即可。

笔者以后会继续单独披露、总结、分享自己的可转债大饼实盘和投资心得。

可转债可以日内交易,买卖都要收手续费。如果进行可转债交易,记得提前将费率下调到至少万一以下,一些券商默认值是千分之几。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$牧原转债(SZ127045)$ $隆22转债(SH113053)$ $锂科转债(SH118022)$ @雪球创作者中心 @今日话题