(一)交 易

今天新入金部分资金,上午买入腾讯,具体如下:

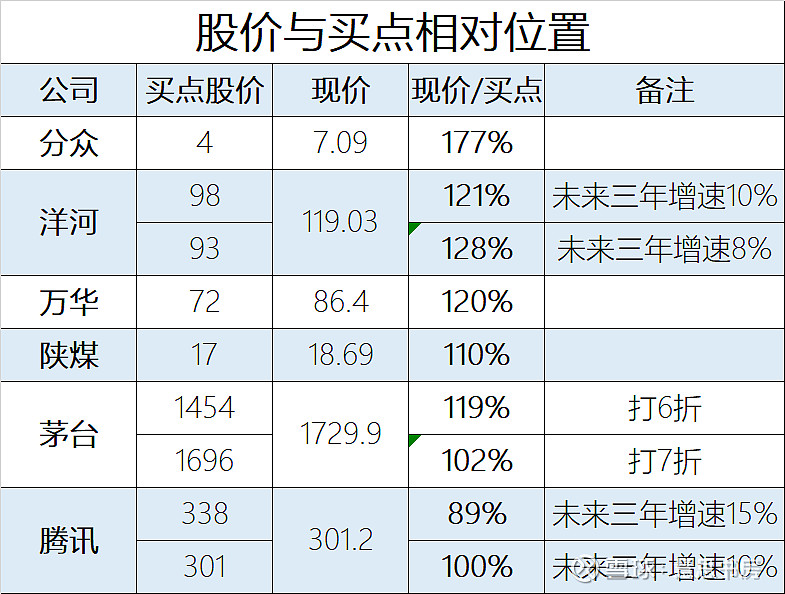

下表是笔者对几家公司的估值、股价与买点的相对位置,目前腾讯最便宜。

注:考虑估值都是模糊的,所以买点股价均取整数。

大家可能注意到,笔者这版估值有所调整,下面分别解释一下:

一、下调洋河买点

我知道本号的关注者以老唐粉丝为主,很多朋友最近加仓了洋河,即使没加仓,也持有比例比较大,所以公开谈这个让我感到心理压力很大。

但是无须讳言,我尊敬、敬佩和感谢老唐,也向他学习,但是并不完全copy他的观点和操作。而本号存在的价值正是独立思考、分享自己的见解,对于大家来说,多听一个不同的声音并没有任何坏处和损失。

上周笔者拐弯抹角联系了一位朋友,具体身份恕我不能透漏。对我来说,他的看法非常有分量。这位朋友认为,未来几年洋河的业绩增长率大概为个位数。

当然这是他的观点,并不代表未来一定会如此。但是与此同时,笔者观察到了一些类似的声音,关于白酒寒冬,关于中端酒、次高端酒可能受宏观经济放缓的影响较大。

老唐在上周末《老唐实盘周记2023年10月14日》网页链接写到洋河换帅的流言、蓝色同盟可能面临麻烦,下面是知酒僧在该周记下面的留言:

今天“知酒僧”发了一篇文章《十月白酒购酒指南:闲谈》网页链接,更详细地谈了对于当前白酒行业的看法:

“假如我的观点还值个三瓜两枣,那就剔掉那些不中用的数据,直接亮一下我的观点,这也是我作为一个白酒爱好者不愿意看到的场景:白酒市场萎缩的趋势不可逆,偶然的短期利好会带来顷刻的反弹,但不会再攀上高峰了。

从2018年的起势,到2022年逐渐凸显颓势,这将是白酒行业再难复制的好时光。未来不会再有新的信息壁垒,茧房撕开,真相大白。……

今年的行情众所周知,可以说是“瞎眼可见”的不景气,不少头部酒企下调了目标,而上市公司则要多点弯弯绕,因为他们明面上还要对“股东”负责,不能让无数的投资者发现自己俨然是头技穷的驴。

但最终倒霉的其实是经销商,听说五成库存不在少数,照这么算还有不小的下跌空间,消费者勿要接盘。过完双十一再回头张望也不迟。

不过好就好在白酒是真经得起折腾,所以他们目前依旧看似安稳。”

根据《林锋:本轮周期要守住高端品,对中低价位进行调整,高光、黑盖是为下一轮经济周期做准备》网页链接,泸州老窖股份有限公司党委副书记、总经理林锋在第十九届中国国际酒业博览会上表示:

“我觉得在所有的经济周期中,首先第一个规律是所有的高端品牌一般情况下是稳定的,因为高端人群的收入基本稳定,所以带来的是高端品牌销量基本稳定,而且仍会继续增长。

第二个规律是中价位体系和低价位体系,在调整周期的时候,一般情况下最大的差别源自中价位消费品,因为中产在这个时候的预期不好,消费会出现降低,同时低端产品体系在这个时候开始扩量。同样的,在经济周期好的时候,中价位产品会不断升级,同时低价位产品开始缩量。”

《白酒消费降级,降级在哪里?今天来说说》网页链接的作者是关注的一位白酒资深爱好者,在文章中他也谈到了自己的观察:

“与许多酒商交流,大家都感受到,腰部产品销售下降明显。而头部的千元商务酒水和百十元的大众酒水销售影响不大。”

笔者好友、白酒资深研究者@狮子斩早在8月底时,就在文章《男人的情怀系列更新——洋河的三胜三败、估值与2023年半年报点评》网页链接中表示:

“在思考了洋河的”三胜三败”后,(我)认为洋河目前发展的障碍较多,改变了对于洋河看好的看法。估值方面,初步认为洋河未来的增速大概率将维持在10%-15%左右,可保守取中间值12%”

现在笔者同意“狮子斩”的观点,并且基于我一贯的谨慎原则,对于洋河未来三年业绩增长率由15%调整为8%-10%(更倾向于10%),2023年上半年已定全年,所以2023年利润按照同比增长20%取值。而市盈率取20倍,既是因为个位数增长的公司,市场给的估值通常会更低一些,也是在估值方面的体现洋河所在中端和次高端白酒市场的竞争格局不稳定、公司不确定性较高。具体见前面估值表。

二、腾讯按两种增速估值,以便比较与思考

由于当前宏观经济放缓,所以笔者认为在增速方面可以再谨慎一点,于是增加了未来三年增速为10%的情形,但是个人观点仍然更倾向于15%。但是无论是哪种增速,当前腾讯的股价都在买点之下或附近,所以今天加仓腾讯的决策比较轻松。

但是需要指出的是,笔者认为持有腾讯的仓位上限在35%比较合适,在去年的文章《关于腾讯的新思考(终结篇)——腾讯半年报学习笔记》网页链接中笔者写到:

“笔者认为,游戏行业的确定性不如贵州茅台,因此不适合40%的仓位上限,改为30%-35%更合适。”

当时至今日,笔者认为腾讯的护城河比之前认知的更为强大。但是腾讯也不是没有问题。

比如,它有一位非常值得敬佩的对手——字节,最近我和不少朋友都发现用飞书代替企业微信的人越来越多,有的是因为老板认为飞书更适合管理员工,有的则是因为飞书将办公功能都整合在一个APP中,而腾讯由于内部条块分割,需要下载企业微信、微云、微盘等多个APP。

再比如,它确实比茅台复杂很多。

目前笔者持有腾讯已经达到36%+,所以不打算继续增加。

三、茅台按两种折扣估值

考虑公司成长的确定性高,市盈率均取27.5倍。一种是打7折,潜在收益率或安全边际为年化12.6%(1/0.7,再开3次方);另一种是打6折,潜在收益率或安全边际为年化18.6%(1/0.6,再开3次方)。

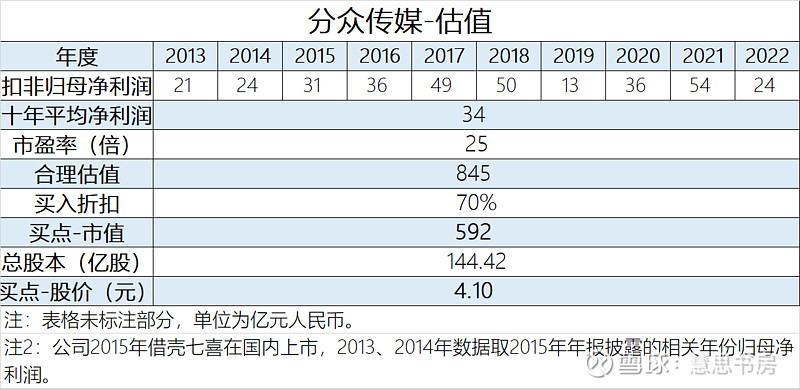

四、补充一下对分众的估值

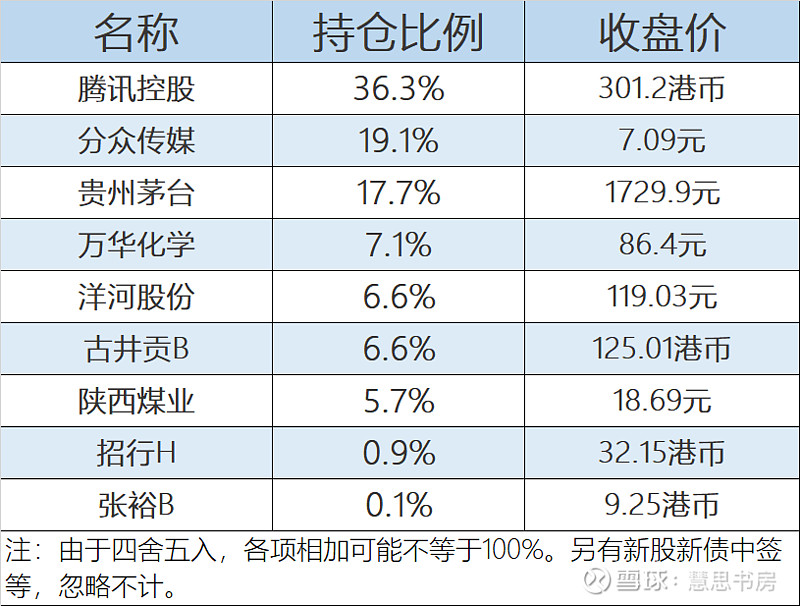

二、持 仓 占 比

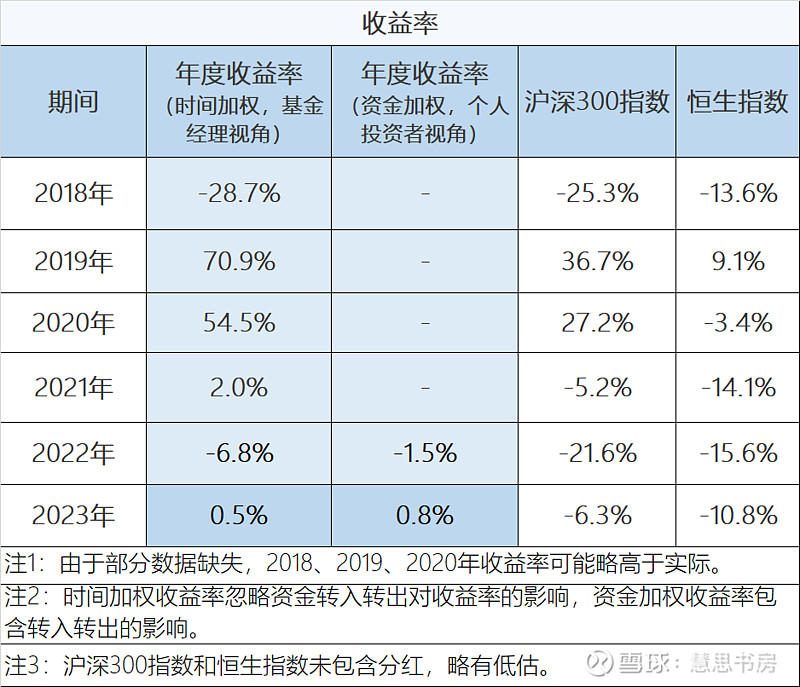

三、收 益 率

四、其 他

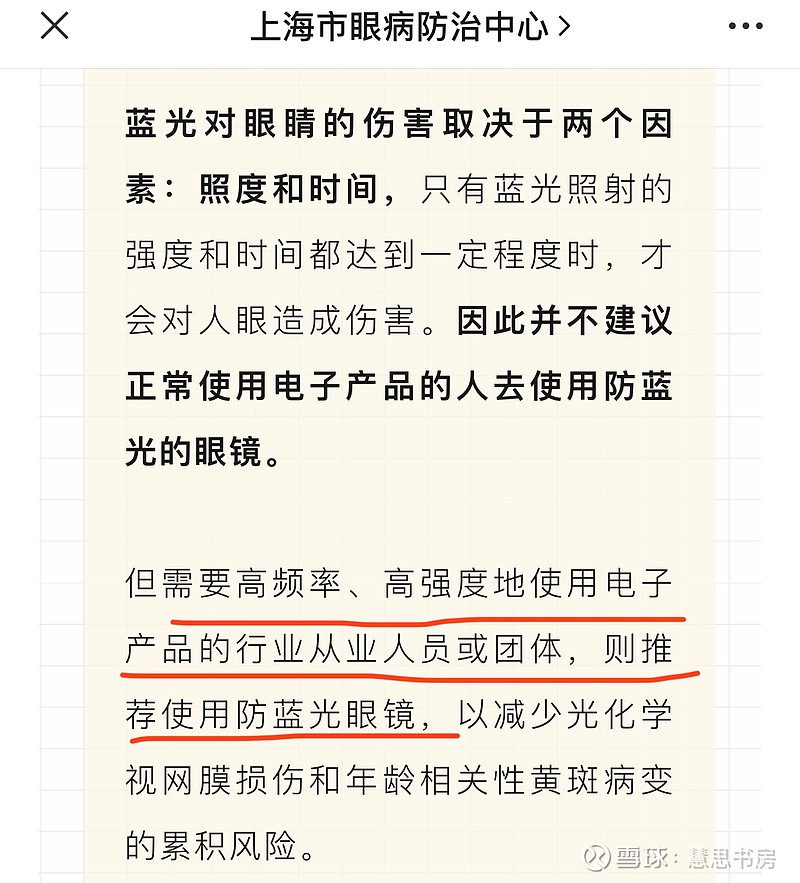

因为经常近距离用眼,看各种电子屏幕,笔者时常感觉眼睛不适。好友@杨大掌柜 推荐我使用防蓝光眼镜,她说自己感觉有效。我特地上网查了一下,确实有科学依据,买了一副小米的,便宜但是样式不好看,用了几天感觉有效。网上有很多,可以挑款式,还可以配有度数或变色的镜片。这不是广告哈,只是知道很多朋友面对同样的问题,顺带分享。

另外推荐一下“理杏仁”网站(也非广告)。笔者没有买CHOICE和WIND会员,以前搜集财报数据都是自己在财报中复制、粘贴。在@阿攀哥 的指点下,我在淘宝花3块多钱买了个“理杏仁”共享会员,感觉不错。如果平时需要做财报数据统计、财务指标分析,能节省了不少时间,还有一些简单的图形可视化功能。缺点是同时用的人比较多,过十几分钟甚至几分钟会被挤出来,不过我只是偶尔用一下,觉得影响不大。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。