塔机服务于基建和房地产,建筑商对塔机的需求中大型化

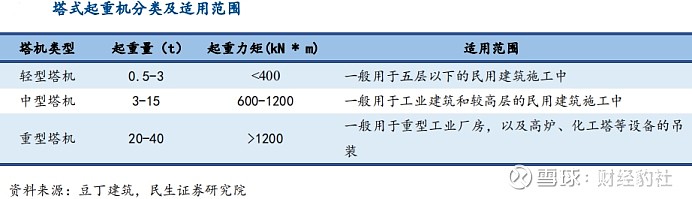

塔式起重机,又名“塔机”、“塔机”,指的是动臂装在高耸塔身上部的旋转起重机,主要用于建筑施工中物料的垂直和水平输送及建筑构件的安装。塔机是工地上一种必不可少的设备,根据《塔式起重机》,塔机按变幅方式分为动臂变幅塔机和小车变幅塔机,其中小车变幅塔机按臂架支撑型式又分为非平头式塔机、平头式塔机。

塔式起重机的下游应用范围主要为房地产和基建领域,房地产项目的塔机应用占比约 。

不同项目对于塔机起重能力的需求不同。传统的房地产项目施工主要采用现浇建筑模式,塔机的作用体现在吊装钢筋混凝土、水泥等物资,单次吊装重量较小,因此所用塔机主要为小型塔机;而在路面、桥梁等基建项目中,单次吊装重量较大,因而中大塔机占主导。

近年来,随着高层建筑的发展和装配式建筑的兴起,房地产市场所需塔机逐渐中大型化。装配式建筑的 PC 构件单件重量在 3.5-15 吨,远高于传统建筑部件,对塔机起重量要求大幅提高。

因此,房地产项目中,中大型塔机占比逐渐升高,吊装物品从钢筋、水泥逐步过渡到 PC 构件。

塔机租赁的本质是服务,高壁垒铸造利润护城河

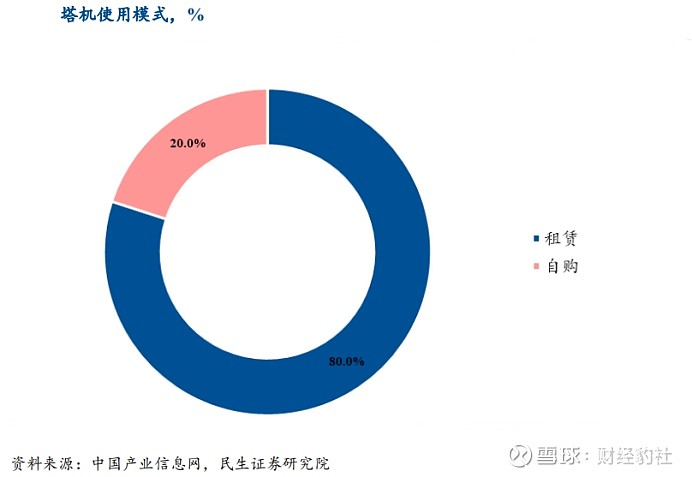

下游企业多选择塔机租赁而非自购

下游企业多选择塔机租赁,塔机租赁渗透率较高。企业选择塔机租赁的驱动因素包括:

1.)塔机单价高,使用寿命长,但不同建筑项目对塔机需求不同,自购塔机会形成大规模资金占用;

2.)塔机操作难度大,安全风险高,需要专业人员进行操作和维运。当前塔机租赁的渗透率约为 ,考虑到塔机的结构性调整,大中型塔机占比逐渐增加的这一趋势,未来塔机租赁的渗透率 或将进一步提升。

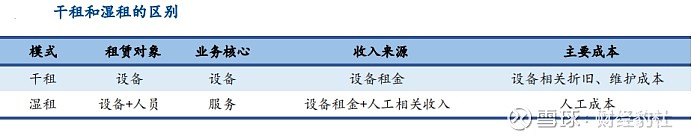

塔机租赁呈现出湿租的特征,服务是其核心

租赁即在约定期间内,出租人向承租人让渡资产使用权,以获取租金的行为,按模式可分为经营租赁和融资租赁,前者更接近租赁本质,后者则是一种类金融行为。经营租赁进一步可细分为“干租”和“湿租”两种模式,干租只包含机器租赁,湿租除机器设备外,还包含操作人员。

塔机租赁具备经营租赁中湿租的特征。主要原因正如前文所述,由于塔机操作难度大,专业性强,需要专业人员进行操作和维运,所以经营租赁的模式往往采取湿租,而随着塔机操作人员的薪资水平不断提升,业主也将更多选用经营租赁中的湿租模式。

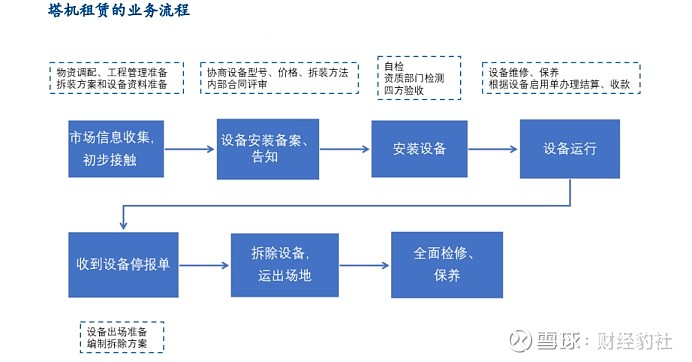

塔机租赁业务的核心竞争力在于服务。塔机租赁的产业链,涵盖方案设计、安装设备、设备运行期间的维保、设备拆除和出场等环节,核心是为下游建筑商提供与塔机相关的服务,塔机设备本身则是作为生产资料存在,因此,塔机租赁业务的核心竞争力更多在于服务的提供,而不仅仅是设备租赁本身。

高行业壁垒形成利润护城河

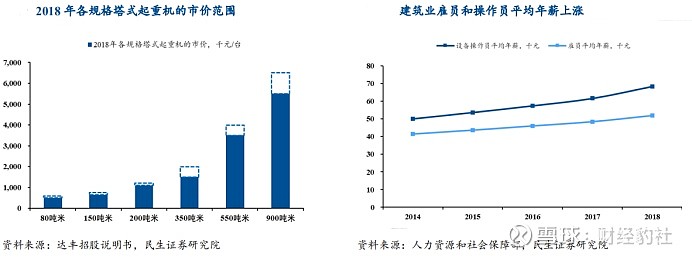

安全性是塔机租赁中的核心要素,带来资质壁垒和客户壁垒。塔机曾一度成为施工现场中的主要危险源,受其自身危险特质的影响,塔机安全事故频发,造成严重的人员伤亡和巨大经济损失。因此,一方面,政策层面对进入塔机租赁设置严格的资质准入要求,另一方面,安全性也成为建筑商进行塔机租赁时所考量的首要因素,品牌好、安全性高的租赁商具有竞争优势,客户易于形成路径依赖。

资金实力在塔机租赁企业的发展中起重要作用,建立起资金壁垒。塔机型号多,单价高,对提供塔机租赁的厂商提出了较高的资金和信用要求。同时,塔机作为重型机械,难以跨区域移动,经营塔机租赁的企业,需要消耗大量资金进行经营服务网络布局。

中小吨米塔机的租赁行业,因其准入门槛相对较低,已经演变为红海市场,表现为价格战和无序竞争。而大中型塔机市场,因其较高的行业壁垒,仍为蓝海市场,加之装配式建筑的不断发展,其市场规模有望进一步扩张。

中国市场庞大但分散,行业集中度有望进一步提升塔机租赁市场的市场规模

塔机租赁市场规模广阔。根据我们的测算,年和 年塔机租赁市场规模分别为 亿亿元人民币,年复合增速约 。对 年市场规模的预测基于下述几个假设:

1)庞源指数回调至 点的点位;

2)出租率保持 不变;

3)人员和设备进出场收入相对稳定;

4)随着大型塔机的渗透率从 年的 提升至 年 ,塔机的平均吨米数也逐步上移;

5)塔机扩张周期结束,保有量相对稳定;

6)塔机租赁渗透率从 提升至 。

现有竞争格局

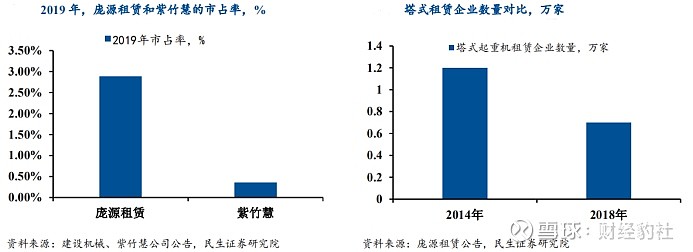

塔机租赁市场较为分散。从收入角度看,年市场规模约为 亿元,作为行业龙头的庞源租赁营收为 亿元,占比不足 ,排名第三的紫竹慧收入为 亿元,占比不足 。

从企业数量上看,虽然从 年到 年,企业数量有所下降,但市场参与者仍以个体户为主, 市场下沉,有些塔机租赁企业,仅服务于当地资源开采,塔机保有量仅为个位数。

塔机租赁市场分散的主要原因在于:

1)“四万亿计划”刺激塔机需求,散户投资塔机租赁行业有利可图;

2)相较于塔机生产销售,塔机租赁行业,尤其是小型塔机租赁的门槛较低,小规模资金有能力进入行业;

3)塔机属于重型资产,跨省远距离移动成本过高,因此具有强烈的地域性,进而导致分散性。

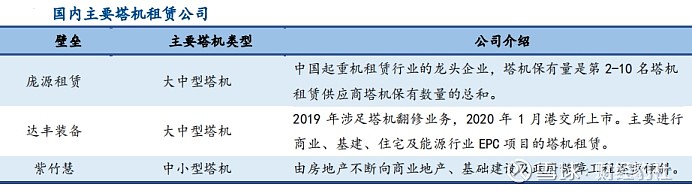

未来塔机租赁行业有望整合,龙头公司的集中度进一步提升。我国主要的塔机租赁公司为庞源租赁、达丰装备、紫竹慧等,其中庞源租赁居首,塔机保有量是 名塔机保有量的总和,但其市占率 年不足 ,而美国塔机租赁巨头联合租赁的市占率达到 。未来,随着装配式建筑渗透率的提升,大中型塔机将成为主流,同时塔机租赁行业也将进一步集中。