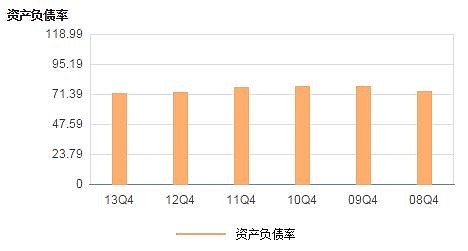

偿债能力如何?

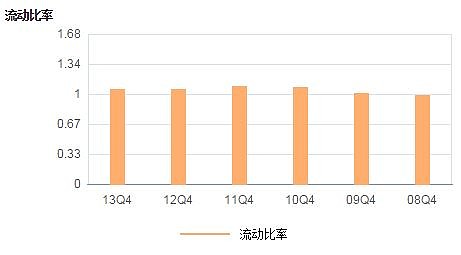

流动资产基本可以覆盖流动负债,速动资产是流动负债的80%~90%,公司账上的现金比率较高。2014年三季度的最新季报的货币资金占资产的比率依然在36.54%,公司经营能力有较强的持续性。

只有25亿元的应收账款,对于这样体量的公司来说,不能算高。108亿元的存货,对于年销售额上千亿元的公司来说,并不能算高。

再来看看流动负债:

流动负债合计上千亿!大部分的应付账款和预收账款是在无息占用着原材料供应商和销售渠道商们的资金。

应付票据+应付账款 能够尽可能的多拖延付款的日期,这样就可以无息占用资金进行生产经营。

预收账款,表明格力电器销售的紧俏,渠道商们愿意先预付资金再等待提货。

再来看看非流动负债:

25亿元的长期借款,才是需要付利息的,但是相对于公司账上的大量货币资金,此处的长期借款风险极低。

由以上分析可以看出来格力电器的高负债率得益于公司管理团队长期优秀经营的结果,能够占用下游供应商和渠道商们的无息负债进行生产经营。

考虑到中国城镇化还有广大空间,空调作为改善居家生活环境必备的家用电器之一,必将受益于中国未来的经济发展。

而格力电器作为空调领域的龙头,得益于规模所能够产生的成本优势,以及常年深耕的线下渠道优势,进一步的14年底触网的未来线上线下相结合的销售优势。

展望未来,格力电器,大有可为。

截止2015-03-03 15:09:54:

股价:39.81元

总市值:1197.43亿

市盈率LYR/TTM:10.95/9.13

市净率TTM:3.01

股息率:3.76%

风险提示:本人持有格力电器,分析难免有偏颇。投资有风险,选择需谨慎。