具备消费垄断型的企业,业绩稳定增长的才容易进行分析。我们要把投资覆盖的范围尽量限制在那些简单、易懂,具备可识别的消费垄断特征型的企业。那么怎样识别一个企业是否具备消费垄断特征呢?比较简单的方法,可以看下消费者在选择购买这家企业的产品或者服务的时候,是否重视品牌,是否重视价格,是否可以讨价还价?如果消费者不重视品牌的话,就是普通商品型的企业,消费者在购买决策时最重要的参考因素就是产品的价格,而不是依附于这个产品的商誉。因为有这样的属性存在,普通商品型的企业,对自己的产品就不具备定价权,因此在销售环节,只能够伴随着市场的供需平衡的变化而调整自己的价格,从经营结果上看,普通商品型的企业表现为低销售净利率、低净资产收益率,同时净利润起起伏伏,我们难以对它的未来增长潜力进行预估,也就不容易估值,所以可以选择规避这些体质较差的公司。有别于普通商品型企业,具备消费垄断特征的企业,往往表现为对自己的产品具备定价权,可以随着时间的推移,通货膨胀的发生而自由的提高产品的售价,不用担心销售量会下降,经营结果上看就是具备了高销售净利率、高净资产收益率、净利润表现为稳步增长的形态。对于这样的企业,我们通过考察它过去5年、7年和10年的净利润复合增长率,就可以对未来的五年或十年增长后的情况进行一个预判,有了预估的未来净利润,再结合过去十年的历史市盈率的平均值、最大值和最小值,就可以预判企业的未来市场价格可能会在什么区间,再结合我们需要拥有的理想年化收益率水平,据此分析出来一家具备消费垄断型企业的买入价格在什么水平是合适的。

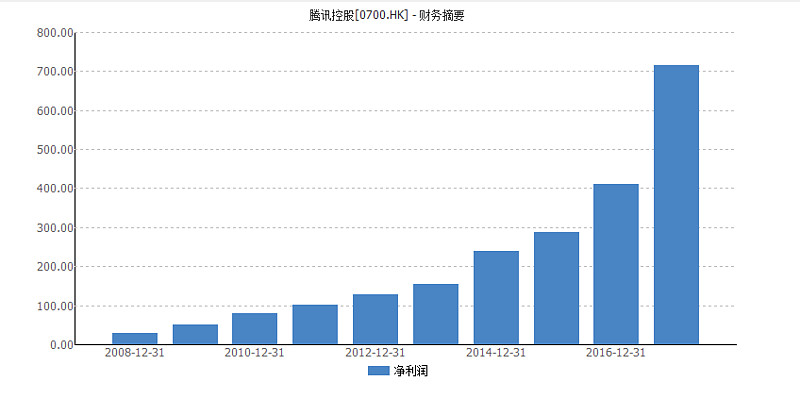

腾讯控股2008-2017年净利润

獐子岛2008-2017年净利润

只有净利润呈现了稳定增长的态势,普通投资者才可以尝试进行企业利润的预估。例如腾讯最近十年的净利润表现为稳定增长的态势,而獐子岛的净利润是上蹿下跳,有的时候甚至还出现了亏损,对于这样的企业,我们就要尽量规避,积极拥抱类似腾讯这样具备消费垄断特征,同时净利润稳定增长的企业。腾讯在2007年净利润15.66亿元,2017年净利润715.10亿元,过去十年的年化增长率为46.54%,计算方法为打开科学计算器,用期末的715.10除以期初的15.66,得到增长倍数为45.66,然后按计算器上的开根号键,输入年数为10,得到结果1.4654再减去1乘以100%,即为区间内的净利润复合增速46.54%,用同样的方法,可以算出来腾讯过去7年的复合增速为36.60%,过去5年的复合增速为41.21%,假设未来十年腾讯净利润复合增速为20%(保守估计只有过去增速的一半),以2017年的净利润715.10亿元为基数,可以得到2027年的净利润在4427亿元。

腾讯控股过去十年历史市盈率TTM

根据过去十年的历史市盈率,对未来市场价值进行区间的预判。从腾讯过去十年的历史市盈率TTM的观察来看,平均值在40PE,高于50PE是进入估值的高位区,在低于30PE是在估值的低位区。那么,我们用平均值40PE乘以预估的2027年净利润4427亿元,得到未来十年后腾讯的市值在177080亿元,如果未来市场只给20PE的话,对应市值在88540亿元。

用未来预估的市场价值与目前的市场报价进行比较,推算出来投资的预期回报率。目前腾讯控股总市值27727亿港币,折算人民币为24545亿元,如果未来十年腾讯的市值达到88540亿元(净利润4427,20PE),则年化收益率为13.68%,如果市值达到177080亿元,则年化收益率为21.84%(计算方法为用期末值除以期初值,开根号10,然后减去1再乘以100%)。

如果期望的年化收益率为15%,反向推理出来什么价格买入比较合适?按照72法则,如果年化收益率为15%,则每五年可以翻一番,每十年可以翻4倍。所以,如果未来十年腾讯市值在88540亿元,除以4的结果22135亿元,即为目标的买入市值。目前总股本为95.22亿股,折算每股价格232元(或262港币)。如果再保留20%的安全边际,则目标买入价为210港币。

小结:

(1)首先要通过定性把企业区分为普通商品型和消费垄断型两种,然后针对消费垄断型的企业中,优选那些高利润率、高净资产收益率、业绩稳健增长的好企业;

(2)观察过去5年、7年和10年的复合年化增速,在保守谨慎的基础上,用来预判公司未来10年的净利润增长的水平;然后,结合公司过去十年的历史市盈率的最小值、平均值和最大值,预判未来的市值区间;

(3)根据我们期望的年化收益率,反向推理出来,目前以什么市值买入可以得到我们的结果,再保留一定的安全边际,结合总部本,即可算出来目标买入价格。

今天的问题是,你目前持有的公司中,有哪些是具备消费垄断特征的,它们的过往经营业绩是呈现稳健增长的,你又是如何给它们进行估值的呢?欢迎你在留言区举一个案例,与大家一起过过招。

(本文原创首发于公众号:蒋炜的投资思考,欢迎你的关注,在搜索时注意“炜”(wěi)是火字旁哦!)