一流的企业制造标准,二流企业做品牌,三流企业做产品,四流的企业做价格。

说起澜起科技,相信很多人都没听过,但是它却参与了互联类芯片领域的多次行业标准制定。

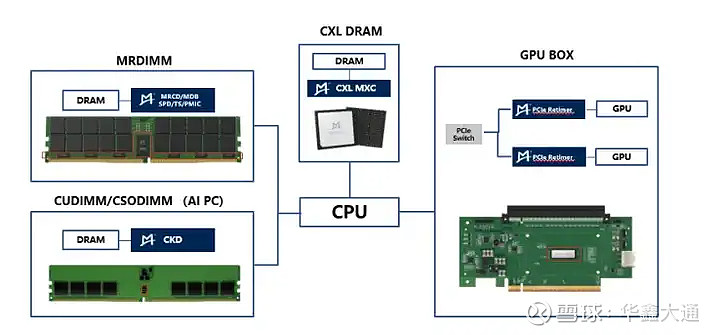

目前大家所关心的AI发展趋势,就是“算力”和“存力”,在算力和存力之间还需内存接口芯片做“运力”。

澜起科技的运力相关的芯片在全球都是领先者,是标注的制定者,多款新型芯片均是全球首发。

公司当下的时间节点,多款芯片将迎来量价齐升。

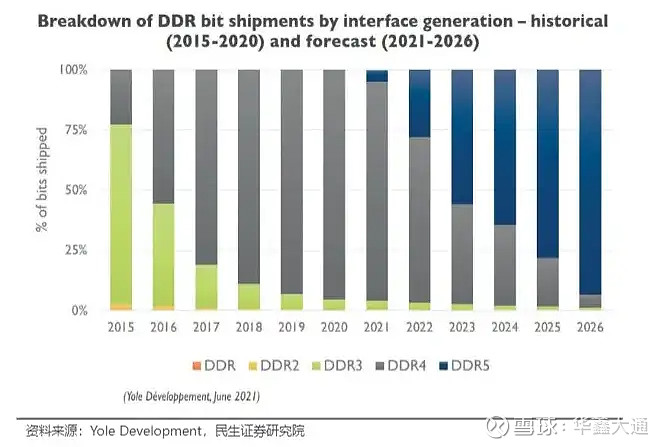

1、DDR4向DDR5迭代会带来价值量的提升。

由于产品技术难度和性能的提升,DDR5 内存接口芯片价值量较 DDR4 世代明显增加。

DDR5 开启子代迭代,巩固行业领先地位 。公司于 2023 年 10 月在业界率先试产 DDR5 第三子代 RCD 芯片,并于 2024 年 1 月推出 DDR5 第四子代 RCD 芯片。从内存接口芯片行业的规律来看,子代 迭代越快,将更有助于维系产品的平均销售价格和毛利率。

2、布局一系列AI互联芯片,紧握AI风口

AI 相关应用推动算力、存力需求快速增长,对“运力”提出了更大需求,未来“运力”是提 升 AI 系统整体性能的关键,相关芯片市场具有巨大的潜力。公司布局了一 系列高速互连芯片解决方案,包括 PCIe Retimer、MRCD/MDB、CKD、MXC 等多款芯片。

添加图片注释,不超过 140 字(可选)

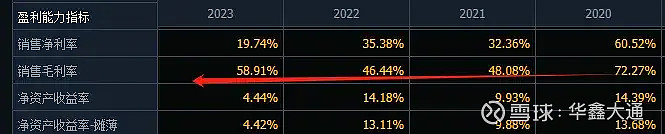

公司极具竞争力的业务水平,其历史盈利能力也是十分亮眼,净利率水平一度超过茅台。

在DDR4迭代DDR3的时间周期里面,澜起科技随着DDR4的渗透率提升以及周期的因素,实现量价齐升,毛利率最高达到72%,净利率超过60%。

添加图片注释,不超过 140 字(可选)

近几年随着行业进入下行周期,同时处于DDR4向DDR5迭代的初期,澜起科技的业绩迎来的3年的下行。

根据公司的财报显示,公司业绩在2023Q1触底,净利率仅4.7%;

添加图片注释,不超过 140 字(可选)

之后随着DDR5的渗透率提升,存储的景气度恢复,其盈利能力逐季开始恢复,2024年Q1其净利率已经恢复到30%了。

DDR4向DDR5迭代,基本盘确定增长;多元化平台发展,打开成长天花板。

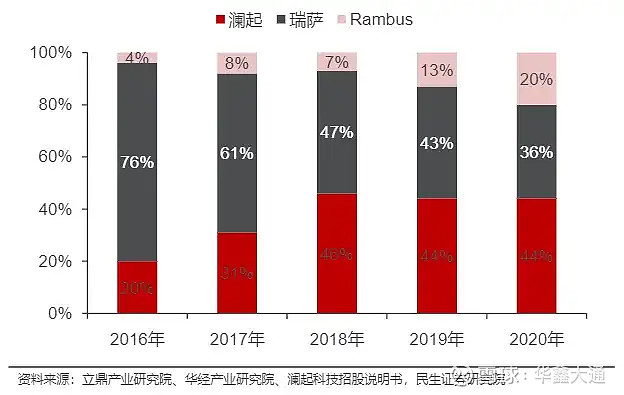

内存接口芯片行业认证、技术壁垒高,行业格局高度集中,自 DDR4 开始,行业主要参与者仅剩澜起、瑞萨(IDT)、Rambus 三家。澜起科技 2020 年全球 DDR 接口芯片市占率为 44%,为三家之首。

得益于公司领先的研发能力,公司目前已经在DDR5世代继续占据着领先的份额。

是目前全球可提供DDR5 系列内存模组提供完整的内存接口及模组配套芯片的两家公司之一。

添加图片注释,不超过 140 字(可选)

内存接口芯片随着DDR4向DDR5迭代而提升价格,根据公司年报显示,公司 DDR5 内存接口芯片及内存模组配套芯片出货量占比提升以及子代迭代升级,互连类芯片产品线毛利率为 61.36%,较上年度提升 2.64 个百分点。

添加图片注释,不超过 140 字(可选)

相较于 DDR4 世代,DDR5 子代迭代速度明显加快,从内存接口芯片行业的规律来看,子代迭代越高,则售价越高。

2023 年 10 月,公司在业界率先试产 DDR5 第三子代 RCD 芯片,第四代产品也已经开始送测。

2024年公司RCD芯片有望实现量价齐升。

公司预计DDR5第二子代RCD出货量在24年上半年可超过第一子代产品,且第三子代产品2H24开始规模出货。

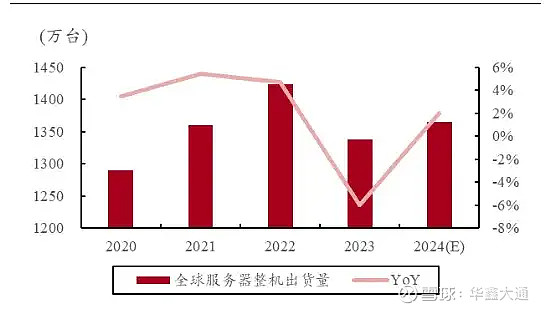

据研究机构 DIGITIMES 的数据,2023 年全球服务器出货量同比下降 18.3%。随着需求的逐步改善,服务器行业正重新回到增长轨道。Canalys预计,2024 年全球云基础设施服务支出将增长 20%。

添加图片注释,不超过 140 字(可选)

AI趋势下公司布局重磅产品,有望打开公司成长的天花板。

一台典型的配置 8 块 GPU 的主流 AI 服务器需要 8 颗或 16 颗 PCIe 5.0 Retimer 芯片;

PCIeRetimer在主流云厂AI服务器项目陆续导入,1Q24出货量约15万颗,PCIe5.0占比超过90%

同时为满足AI 等高性能服务器CPU和GPU之间对高内存带宽需求,为应对 ,公司针对 MRDIMM 内存开发 MRCD/MDB。

MRDIMM 中需同时采用 1 颗 MRCD+10 颗 MDB 芯片,即相对传统 RDIMM单内存模组多采用 10 颗 MDB。

根据我们调研的情况了解到这一整套方案下来会提高一倍以上的价值含量,且目前仅公司和瑞萨有对应的产品。等到2024年Q3,英特尔发布了相应支持的量产CPU,这块产品就会放量。

TrendForce 预计,2024 年全球 AI 服务器数量将超过 160 万台,年增长率达到 40%,2022-2026 年复合增长率将达 29%。

根据公司的市占率及公司的产品结果来看,保守估计能够在公司原有的业务量上提升20%以上的营收,根据产品售价,其带来的净利润会超过20%。

至此我们在讨论澜起科技的业务的时候,我们都是在讨论着公司的一个服务器业务。

根据我们调研了解到,公司在AI时代,公司业界首发的CKD芯片,还将受益于AI PC。

添加图片注释,不超过 140 字(可选)

由于 AI PC 需要更高带宽的内存提升整体运算性能,将增加更高速率DDR5 内存的需求。当 DDR5 数据速率达到 6400MT/s 及以上时,PC 端的内存模组(如台式机的 UDIMM 和笔记本电脑的 SODIMM)需采用专用时钟驱动芯片——CKD芯片。

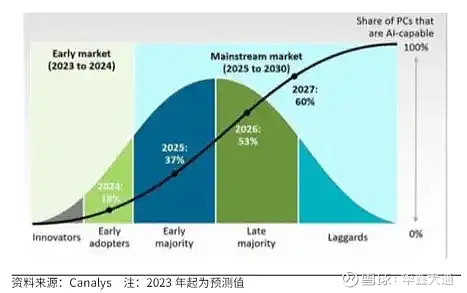

根据市场机构 Canalys 报告,2024 年有望成为传统 PC 向AI PC 的转折点,预估 2024 年全球 AI PC 出货量 4800 万台,占 PC 出货总量的18%。

添加图片注释,不超过 140 字(可选)

Canalys 预计,2025 年全球 AI PC 出货量将超 1 亿台,占 PC 出货总量的 40%;

到 2028 年,全球 AI PC 出货量 2.05 亿台,2024 至 2028 年复合年增长将达 44%。

根据我们的了解,公司的CKD芯片的价值含量不比传统的RCB芯片的价值含量,但是消费市场以数量取胜,其规模化后市场要远大于传统的RCB业务的。

除了上述近两年就会放量的产品以外,公司还有CXL、AI芯片。

美光科技在2022年5月与投资者交流时曾预测CXL相关产品的市场规模,到2025年预计将达到20亿美金,到2030年可能超过200亿美金。

这家从2004年成立于上海的芯片企业,在2013年制定了互联接口芯片新标准以后,就开始了逆袭之路,一路以来,公司不断的夯实公司现有的业务,巩固着公司的竞争力。

如今随着AI时代的来临,公司前瞻的布局了一些更符合AI时代的互联芯片,实现了从单一产品到平台化发展,相信随着DDR5的渗透率提升以及AI的发展对带宽的更高要求,澜起科技作为多项行业首发的企业,有望持续受益这一发展趋势,迎来业绩的爆发期。

郑重声明:以上分析不构成具体买卖建议,股市有风险,投资需谨慎。