昨日讲的东方甄选2亿拿下50亿公司控制权,而今日以变成了60亿,离我们的第二目标70亿只差一个涨停完成了,而我们在大家多不确定的时候,对这个公司做了确定性研究,最后拿到了结果,所以有一些东西,要信就要早信!事物是留给有准备的人,你上车了吗?

我们在5月7日就写了DAC高速铜缆将取代光模块,10倍增长!而5月8号到今日整体龙头出现了30%的上涨,而当时很多人并不看好,所以有的时候东西,只能和同道中的人分享,因为交易本就是少数人的世界,我们讲产业+未来,而心中只有那一点点的技术,那怎么能同频呢?今日再一次细讲一下思考!

一、新变量驱动:

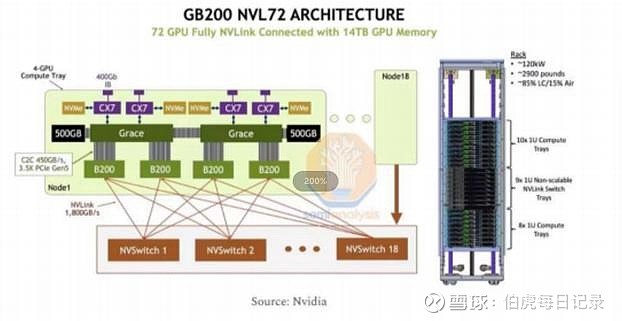

1、本预期9月底才量产,4季度全面出货的。以提前到7月底正式量产。NVL72的样品这两天完成。

2、8月与 9月批量交NVL36,10月份单月要交1W套NVL72 。

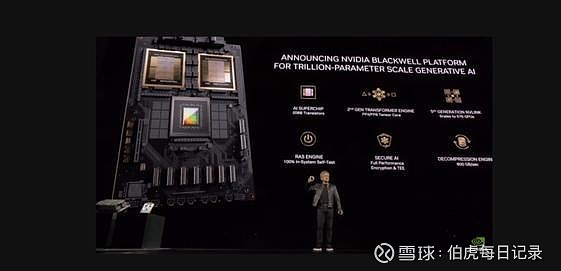

3、英伟达GB200说铜缆连接价值量接近光模块的一倍,GB200首次采用高速铜缆方案,目前单台NVL72铜线缆价值量约50万,英伟达GB200量产整体有望带动高速连接器需求提升。

4、富国银行上调了英伟达的目标价,称其数据中心业务可能增长。该行分析师将英伟达目标价从970美元上调至1150美元。英伟达将于北京时间5月23日晨间公布最新业绩。分析师们认为英伟达Q1数据中心收入将达到206亿美元,同比增长380%。

从这里来看,整体提前了2个月,而这个是引发突破持续大涨的的关键原因,而按这样的结构来看,预期3月就将出现业绩的爆发和推动。

二、当前怎么看DAC高速铜缆?

1、DAC高速铜缆只是一种高密度短距互联方式,是AI互联在当前阶段的一个不错选择。长期逻辑看铜连接其实是和pcb基板光一样的,受益于大模型scaleup的不同阶段的要求。8卡到16卡,PCB+背板连接器OK,64卡为机柜内互联范畴,使用芯片飞线+背板互联可以完美实现。当HBdomain需要二层交换时,光目前几乎是唯一方式。虽说光性能最好,但铜能在某些HBdomain内取得最佳性价比。

未来的判断:英伟达最高端的上cpo,其他互联网集群短距铜+交换机光,还有chiplet趋势下基板的材料、质量、份额都会变化。

2、目前处于安费诺nvl36打样完成备产以及nvl72打样阶段。目前还不知道安费诺线材各家供应商(时代微波SS、安澜、沃尔)具体报价和份额,但基本都收到了产能的大致指引。按照今年GB200的年内交付计划,最快q3可看到业绩兑现。最新价值判断:NVL72安费诺整体售价60万元左右,裸线成本价值量15-20万(裸线中合金、镀银线、芯线、编织线环节的大概价值量分别为20%、30%、50%、70%)。

3、GB200的引领将带来其他北美云巨头、华为等厂商的跟进,市场空间扩大。预期沃尔神宇新亚兆龙立讯金信诺华丰等都会受益,不是海外就是国内。到明年Q2,铜连接投资将进入个股行情阶段,参考CPO的经验,产能大、量产经验足、技术方案过硬的厂商或最后胜出。比如:从剑桥,过渡到新易盛、中际旭创、天孚通信一样的思考性。

4、我们看到英伟达2026的新武器必将冲击百万亿参数,这将是AGI的重要里程碑,享受ai军备竞赛无脑capex的时候可能还剩一年两年,但不会很长了。(资本支出)

5、我们根据台积电CoWos产能规划与英伟达各型号产品预计出货量占比,预测出25/26年GB200渗透率有望达到39%/60%,对应NVL72预期出货量3.1/4.5万台,带来高速铜缆组件价值增量552/775亿元,整体行业增量弹性有望达到10倍。

三、国内产商如何受益?

1、安费诺份额:APH与NV签订一年以上独供协议,24H2-25H1中APH份额100%,25H2之后APH占比70-80%,莫仕(Molex) +TE占比20%,立讯占比5-10%左右。下一代R系列APH仍然是独供。

2、APH线材产能不足:APH线材厂SS规划产能仅为7亿,25年10亿,其中供给思科、meta等老产品占比超过4亿,SS提供给GB200产值仅有6亿,GB200线材100%将委外!

3、国内线材厂承接SS外溢产能:目前产业一手信息了解到,LTK(公司子公司)在GB200线材占比约50%,40%为SS自供(SS将会找OEM供应商来供货,其中安澜与2供公司是重点OEM代工厂,目前安澜已经接到超过2亿的大单,2供已在越南大规模扩产!)

四、未来操作思考:

1、把握贝塔打包买入,后续等待持续加单新供应商导入消息。

2、安费诺产业链仍为定型,市场存在较多预期差,对个股重仓需要较高风险偏好;最好的方式就是底仓位之后持续T字运动。

3、GB200的引领将带来其他北美云巨头、华为等厂商的跟进,市场空间扩大。我们认为,沃尔神宇新亚兆龙立讯金信诺华丰等都会受益,不是海外就是国内。到明年Q2,铜连接投资将进入个股行情阶段,参考光的经验,产能大、量产经验足、技术方案过硬的厂商或最后胜出。

五、谁最有价值+最有弹性?

虽然整体以涨了一个波了,但是如果你多看看中际旭创这样的公司,你会发现,牛股不言顶,但最最难的就是未来估值的思考,但是当下不建议去追,因为牛股也会有休息的时候,等下一波高速找技术上的思考。可以参与中际或剑桥趋势。整体上涨了6倍。而中也是有几个高速近20%左右,所以这里不建议追。而我更重要的让你们了解行业发展+估值思考,才能找到未来的思考。

(还有一点,关注我的标题有点夸张的问题,如果我不这样写,根本没有人会看,这个才是关键,但本质还是要看我们的逻辑与思考是核心。如果造成不便之处,请见谅!)