最近,90后小伙起诉某三甲医院的事,闹得沸沸扬扬。

事情大概是这样的:

这个小伙来自江苏无锡,他的父亲患有慢性肺源性心脏病,治病花了几十万。

在这些医疗费中,光高价自费药,就超过了50万。

但后来小伙发现,这些药竟然都在医保目录里……

也就是说,这些药品医保是可以报销的,只是医院要求他自费去外面的药店买。

既然这些药都在医保目录里,为什么医院让外购呢?

01

其实,有类似遭遇的朋友还挺多的。

我在网上看到很多人发帖说:

高价抗癌药、特效药进了医保之后,不仅不能报销,反而从医院的药房里“消失”,成了外购药。

说出来大家可能不信,不是这些药“消失”了,而是医院不敢引进高价医保药。

原因有两点。

首先,医院需要控制成本。

在大家的认知里,好像只要是在医保目录里的药,就能按规定的比例进行报销。

但事实并非如此。

医保每年能给到的报销总预算是有限的。

而这些预算,会分配到每个医院,医院会再分配到各个科室。

如果医院的医保报销超了额度限制,那超出的费用就要由医院自己承担了。

假设某医院去年的医保额度限制是10亿,年末结算的时候发现一共报销了11亿,多出来的这1亿就要由医院承担了。

虽然医院是救死扶伤的地方,但毕竟不是公益组织,也要考虑生存和发展。

所以为了控制成本,医院会限制进入医保目录的高价药。

毕竟医保总额就那么多,如果少部分高价药占额高了,就没办法体现就医公平了。

其次,医院有药占比考核。

以前,医院为了营收,经常出现过度医疗的问题。

比如,在医院看个感冒,回家的时候揣了两兜“板蓝根”、一兜“感冒冲剂”,还有一些乱七八糟的感冒药。

为了防止过度医疗,促进医院合理用药,国家就设定了药占比考核。

药占比指的是,病人在看病时,买药的花费占总花费的比例。

如果病人的药占比高了,医院就有可能存在过度医疗的问题。

设定药占比考核后,乱开药的现象是减少了。

但也带来了一些问题。

比如,有的医院为了防止药占比超标,会限制供给高价医保药,让病人去药店自费购买。

毕竟,有些高价药一瓶就要上万块,提供的多了,药占比分分钟就超标了……

医院也很难办。

02

说到底,医保能解决的,只是我们的基本医疗问题。

高价药虽然纳入了医保,但很多患者并不能享受到这项福利。

而除了高价药报销难的问题,医保还有“4不报”。

面对高昂的医疗费,普通人该怎么办呢?

为了解决就医费用问题,至少要配置一份百万医疗险。

因为百万医疗险保障额度高,保费低,部分产品还能报销外购药。

像开头提到的当事人,如果当时购买了一份,所需药品在外购药清单里的百万医疗险。

无论医院有没有高价医保药,都能安心给父亲看病。

那什么样的百万医疗险能报销外购药呢?

目前,并不是所有的百万医疗险都能报销外购药。

我们可以基于条款中的“保障责任”和“免责条款”来判断。

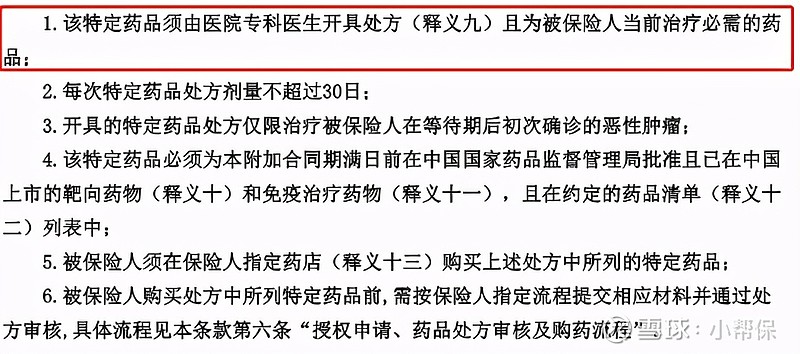

以下面这款产品为例,只要医生开具的是合理且必须的药品,且这些药品在百万医疗险的外购药清单中,就可以报销。

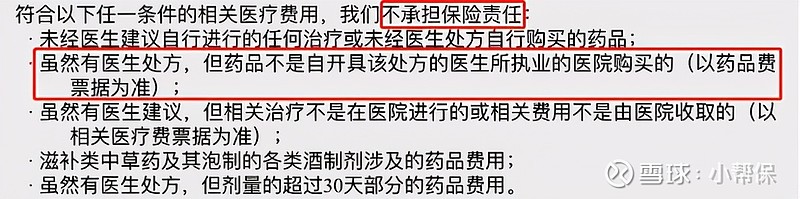

而下面这款产品在“免责条款”中,明确指出,不报销外购药。

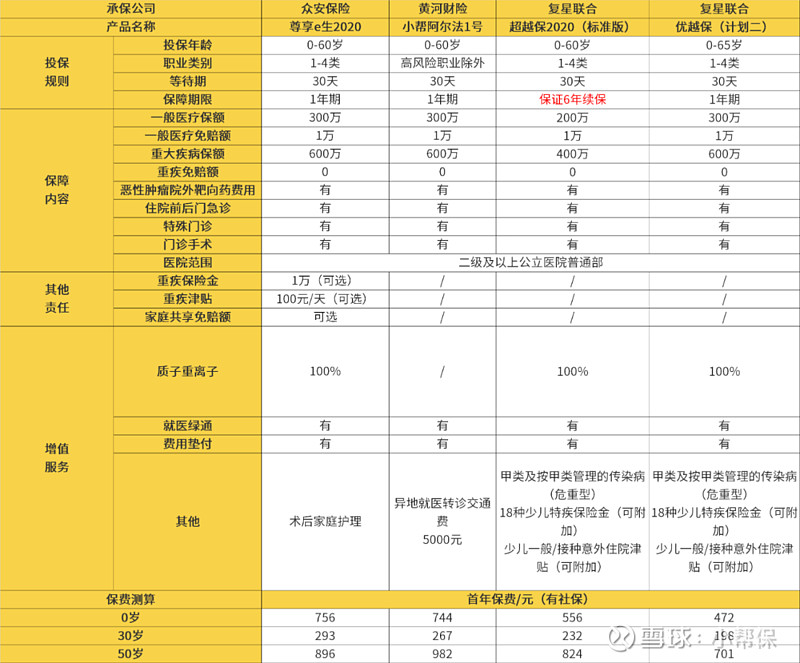

保哥也找到了4款能报销外购药的百万医疗险:

这4款产品都能报销外购药,但在保障方面各有优缺点。

1. 尊享e生2020:保障全面

除了常见的质子重离子、就医绿通、费用垫付、术后家庭护理等,还可以附加重疾保险金、重疾津贴、特需医疗等保障。

如果是一家人投保,还能选择家庭共享免赔额,这样理赔门槛也会更低。

2. 小帮阿尔法1号:核保宽松

小帮阿尔法1号的健康告知只有3条,相比健康告知比较严格的百万医疗险更宽松一些。

所以,如果身体有些小异常,担心核保不通过的话,可以选择小帮阿尔法1号。

3. 超越保2020(标准版):续保保证

超越保2020(标准版)保证续保6年,6年内就算产品停售了,保障也不会受到影响。

而其他3款产品一旦停售,第二年就无法再续保了。

4. 优越保(计划二):性价比高

优越保(计划二)价格非常低,有社保的30岁男性投保,一年只需198元。

而且最高的投保年龄可以到65岁,其他产品只能到60岁。

总之,这4款中随便买一个,根本不用担心医保能不能报销。