【业绩】行业龙头,困境反转。【题材】中字头

$中国重汽(SZ000951)$ $中国重汽(03808)$$福田汽车(SH600166)$

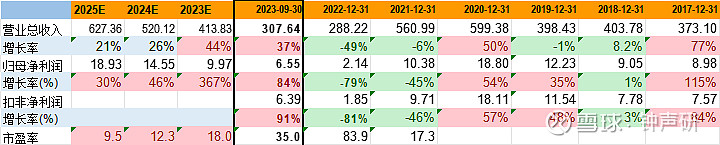

中国重汽披露2023年业绩预告,预计2023年全年归母净利润10.05-11.12亿元,同比增长369.6%-419.6%;2023年扣非归母净利润9.97-10.90亿元,同比分别增长438.9%-489.2%。

2023Q4归母净利润3.50-4.57亿元,中值同比增长5.44亿元,环比3Q3增长152.85%;Q4扣非归母净利润3.58-4.51亿元,中值同比增长5.54亿元,环比Q3增长177.40%。

公司四季度销量2.6 万辆,市占率为18.6%,同比提升0.6pct,环比提升2.8pct。其中天然气重卡销量0.99 万辆,市占率持续提升,10-12 月分别为21.9%、22.1%和31.1%。 由于天然气重卡ASP 高于普通重卡8-10 万,单车盈利更为可观。

券商业绩预期为9.9亿,预告下限已经超出券商预期。

【业务分析】

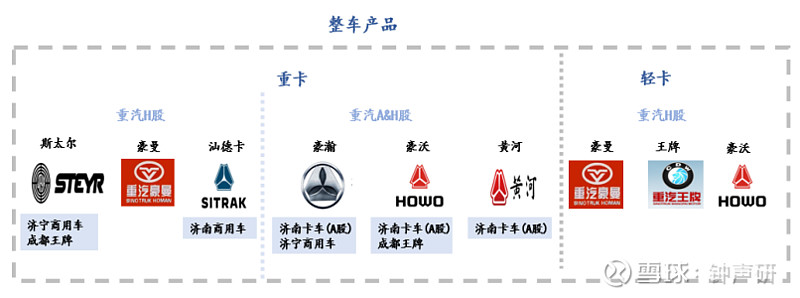

公司主营业务是制造、销售重卡整车与车桥配件,其中重卡营收占比约 80%。重卡产品包括黄河和豪沃品牌,涉及自卸车、牵引车、载货车、专用车等多种车型,主要用于物流运输、工程建设、城市清洁与消防等领域。车桥配件由下属济南车桥子公司生产,在优先满足内部配套基础上,向中国重汽集团等其他企业配套。

2022 年重汽集团重卡销量为15.8 万辆,市占率为 23.5%,稳居行业第一。

经营业绩具有一定周期性。

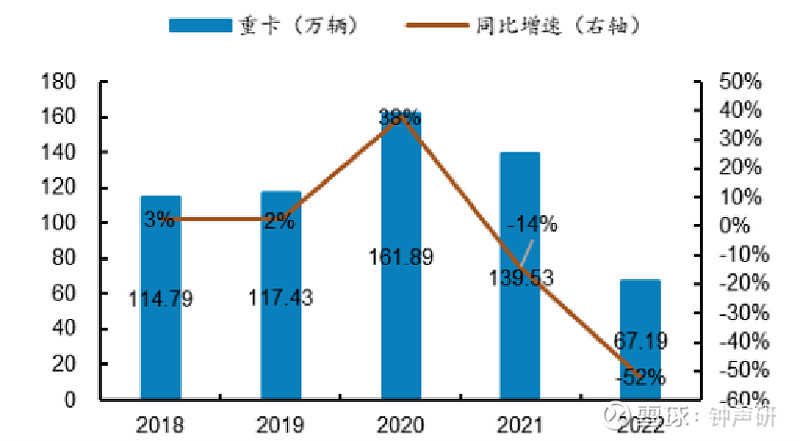

2018-2020 年处于重卡行业上行周期,公司重卡销量逐年增加,复合增速达到 20.5%。

2021-2022 年处于重卡行业下行周期,公司重卡销量大幅下跌,复合增速-31.7%。

2023 年经济运行回归正轨,国内重卡市场恢复性增长,海外市场需求强劲。2023 年全年我国重卡市场累计销售91.1万辆,同比上涨35%。

重卡更换周期为7-8年,2024年仍然是处于更换周期上,业绩有望持续回暖。

燃气重卡和出口是公司重要增长点。

2023 年受益于燃气重卡需求旺盛、出口强劲势头,重汽重卡销量高增,23 年达23.42 万辆,同比劲增47%,跑赢行业35%的增速,市场份额高达25.7%,稳居第一,较22 年上升了2.1pct,且超越第二名5.47pct。2023 年重汽在各细分市场占据竞争高位。

海外出口增速加快,打开了重卡销量的增量空间。 2018-2020 年,我国重卡出口规模基本维持在 7 万辆以内,出口复合增速为 3.2%,规模与增速均保持在低位。 2021 年,受益于国内制造业率先恢复,重卡出口规模实现倍增,达到了 12.3 万辆,增速也大幅提升到 90%。2022年继续增长50%。

前3季度重汽集团出口重卡9.9万辆,同比增长72.0%,出口销量占比达51.7%,继续巩固出口龙头地位。重汽连续多年位居国内重卡出口榜首。

燃气车方面,2023年国内天然气重卡累计销量达15.19万辆,同比增长307%。公司把握燃气车需求机会,2023 年获得燃气车行业第一(四季度市占率22%)。

【财务分析】

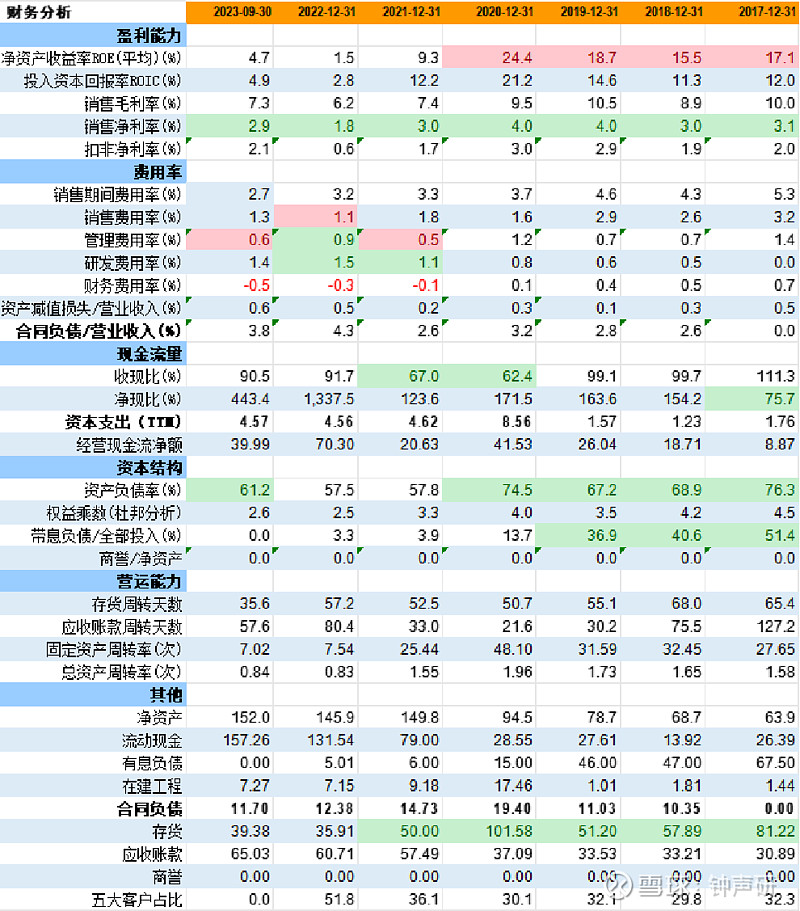

公司营业收入与归母净利跟随销量变动,业绩具有周期性。

2020-2021 年受重卡行业价格战影响,公司降低产品价格导致销售毛利率下调;2022 年受重卡周期下行影响,销量下降52.5%,叠加价格优惠,大幅拉低销售毛利。 2023年开始恢复性增长,天然气重卡占比提升拉高了毛利率。

公司现金流好,账上现金很多。 财务费用得到很好的优化,已经没有有息负债,期间费用率逐步走低。现金多也预留了公司未来回购分红等市值管理的空间。

【业绩预测】

券商预期2024年收入同比增长26%,利润增长46%。主要基于国内重卡周期性回暖持续,出口继续高增长,天然气重卡等结构性变化带来利润率的进一步提升。