今年8月,国家发改委针对奥迪、克莱斯勒等12家车企存在的垄断行为开出了高达17亿人民币的罚单。有很多媒体认为,政府所开出的罚单是因为国外车企在中国的定价过高;他们对比了进口到中国的汽车和进口到美国的汽车的价差,大概是3倍左右。

然而,我们认为对比的一些案例不够客观,美国具有一定的特殊性,其原因是美国本土汽车品牌(福特,克莱斯勒)定价策略在本土偏低,而进口汽车(奔驰,宝马,大众)又不具备完全竞争优势,所以其定价策略也跟随美国本品牌保持相对较低的价格。

我们观察到,在宝马的大本营德国,其售价也远高于美国。我们对比了宝马X5和宝马740的价格,德国的售价普遍高于美国近35%-45%左右。

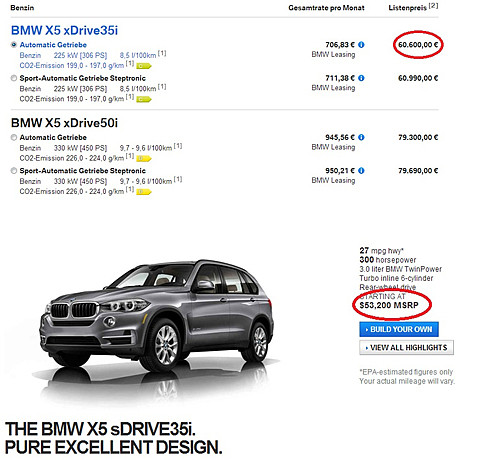

(图1:德国和美国宝马X5售价)

我们可以从上图看到,X5在德国的售价是60600欧起,而在美国的售价是53200美元起。德国比美国贵了将近40%。

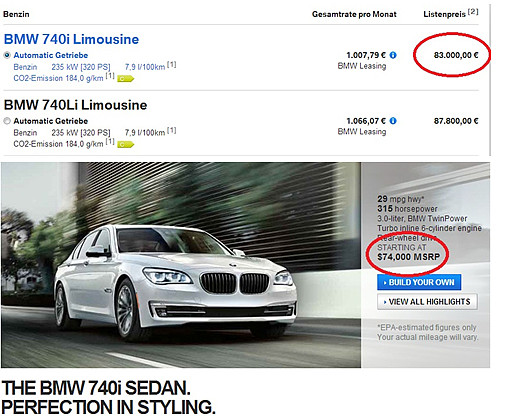

(图2:德国和美国宝马740i售价)

宝马740i在德国的售价是83000欧元,而在美国只有74000美元,其价差也达到了37.76%。

并且,我们还发现,在芬兰宝马的建议零售价达到了83600欧,比德国还要高出了38%,与中国的差距只有26%。所以我们认为,进口汽车在中国的暴利并没有媒体报道的那边夸张,一款车型卖得再贵,只要有人愿意买,都属于正常的市场行为,与垄断无关。

那么,这次的汽车反垄断到底反的是什么?

我们认为此次的反垄断主要是打击的是横向垄断协议和纵向垄断协议。

什么是横向垄断?举个简单的例子,宝马和奔驰约定其S系和7系车定价都不低于某一底线,而其他车企又没有能力推出类似性能的产品;那么,这一细分市场就被宝马和奔驰横向垄断了。但是,车企之间的横向垄断通常较为松散,对成交价格的控制程度非常有限,即使完全击破也不会给消费者带来十分显著的利益。而此次反垄断的重中之重是打破纵向垄断协议。

纵向垄断是指一家车企对其授权经销商的纵向垄断(从销售端到售后端)。纵向垄断最主要的是汽车零部件及售后维修保养的垄断。该区域也是整个汽车产业链最暴利的区域之一。我们相信很多人会在4S店听到过类似的话:4S店采用的都是原厂原装配件,在外面买不到,普通汽车维修厂只能买到副厂配件,质量无法保证。所以,尽管4S店的价格要比别处高很多,但很多车主还是选择在4S进行维修保养。然而,经过我们的调研发现,不仅汽配市场会有原厂的配件,而且4S店也经常到汽配市场采购配件。

根据中国保险行业协会公布的数据,北京奔驰C级某车型的零整比(即汽车所有零配件价格之和与其售价之比)为1273%。通常,国际上汽车“零整比”为300%,即整车的零部件分拆单独销售等于整车售价的3倍,而在中国相关机构的调查中却发现18个豪车和大众品牌车型中,10款零整比超过400%,最高的北京奔驰C级零整比高达整车的12倍。虽然,奔驰、宝马、奥迪、克莱斯勒、广汽本田、广汽丰田等多家企业宣布下调零部件及保养费用;但是,我们认为政府会进一步规定车企4S店放开零部件供应商,让竞争引入展厅背后的维修车间。

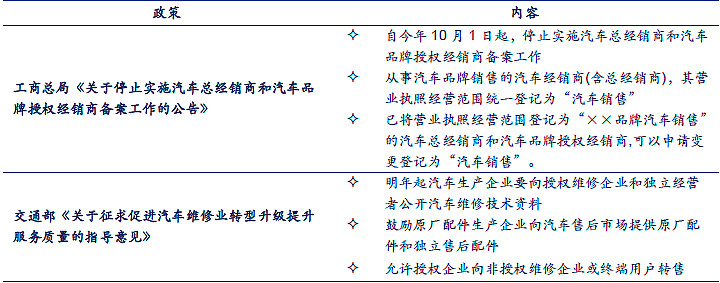

我们总结了相关汽车反垄断政策如下:

其中,2014年9月18日出台的《关于征求促进汽车维修业转型升级提升服务质量的指导意见》将打破汽车生产商对汽车售后服务的垄断地位,该意见提出2015年起汽车生产商要向授权维修企业和独立经营企业公开汽车维修技术资料,以及鼓励原厂配件生产企业向汽车售后市场提供配件和具有自由品牌的独立售后配件。

因此,我们认为在这样的大背景下,去垄断后的汽车后市场将会成为汽车产业链的新蓝海,我们十分看好该领域在2015年的投资机会。

二. 什么是汽车后市场

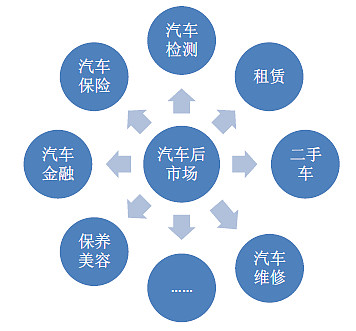

所谓汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,覆盖了消费者买车后所需要的一切服务。

(图3:汽车后市场分类)

我们观察到国内汽车后市场发展经历了四个阶段:

第一阶段1990-1996年,汽车后市场的开始阶段。服务对象是公务车

第二阶段1997-2006年,汽车后市场的高速发展阶段。服务对象公务车75%,私家车15%

第三阶段2007-2010年,汽车后市场的洗牌阶段。服务对象公务车50%,私家车50%

第四阶段2011年以后,汽车后市场的后洗牌阶段。服务对象公务车15%,私家车75%

在90年代公务车为主的汽车后市场有非常大的局限性,是因为政府或单位都会让汽车到其指定的地点(一般都是国有或者类国有企业)进行维修和保养。在第二阶段,随着私家车数量的慢慢增加再加上政府进一步允许民营资本进入部分行业(汽车行业),汽车后市场得到了空前的发展。然而,随着更多企业进入该行业,汽车后市场出现了产能过剩的情况,一些新进的企业通过惨厉的价格战以及其他的竞争手段搅局汽车后市场,在2007-2010年短短的4年时间里,整个行业进行了全面的洗牌,小企业出现了倒闭潮,大企业也开始慢慢退出这个完全竞争行业。在2011年以后,可以说汽车后市场开始慢慢的稳定下来,该退出的企业已经退出,每个地区有2-3家区域性龙头店,品牌快修快保店和4S店并行,国外汽车服务连锁巨头进入中国(yellowHat等)。

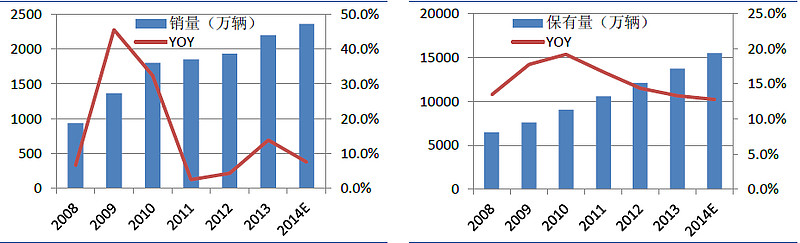

我们认为汽车后市场与汽车保有量成正比。我国汽车销量在2009和2010年间出现井喷式增长,目前中国的汽车销量已经处在一个很高的平台,汽车销量增速放缓,未来几年将保持低速增长。据统计,2013年,我国汽车产量达到了2211.7万辆,销量达2198.7万辆,连续五年居世界第一。随着近几年汽车销量的不断增长,我国的汽车保有量也快速增加,尤其是2009和2010年增速较快。据统计,2013年,我国汽车保有量已达1.37亿辆,预计2014年国内汽车保有量将达到1.5 亿辆。并且,我们发现中国汽车的平均车龄在4年左右,根据国外经验得出车龄超过4年的汽车其售后费用会比车龄小于4年的汽车高出50%。

(图4:中国汽车销量和保有量)

目前,国内汽车后市场有5大渠道模式:1)汽车品牌4S店,2)传统大中型维修厂,3)汽车专项服务厂,4)汽车快修美容连锁店,5)汽车维修路边店

我们发现这5大渠道在面积大小,设备投资,人员素质,地点便利性,服务质量,服务时间和收费标准等方面各有千秋,短期可以共存,但随着市场的发展变化,经过逐步变化的汽车4S店和知名品牌快修保养美容连锁店是两大主要渠道。

三. 从美国汽车后市场看中国汽车后市场投资机会

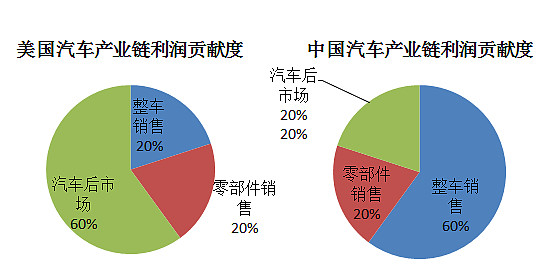

总体来说,汽车产业链的利润大致可分为三大块:整车的销售,零部件的销售和汽车后市场。

我们发现,美国的汽车行业在1985年到1995年经历了快速发展阶段,期间保持了每年15%左右的渗透率(我们称这个阶段为高渗透阶段),到了1995年左右,美国汽车的渗透率接近了90%,其汽车保有量达到了2亿。根据数据统计,在1985年左右,美国汽车产业链的超过60%的利润来源于销售端,而零部件的销售和汽车后市场各占了20%的利润;而在1991年以后销售利润贡献度逐年下降,到了1995年的时候销售的利润贡献度已经下降到了20%左右,而汽车后市场的贡献度已经达到了60%左右。

参照美国汽车市场,我们发现2000年-2010年之间中国汽车产业链的发展趋势和美国1985-1995年之间高度重合,都是一个高渗透的过程,在这个过程中,以4S店为代表的汽车销售端贡献了大部分的利润。然而,在2011年开始,我们走访了全国多个4S店,我们发现汽车4S店已经没有原先这么赚钱了,到了2013年开始,有些4S店开始出现亏损的情况,而在2011年开始慢慢崛起的是部分品牌汽车连锁服务商。并且,汽车产业链的利润贡献度也在慢慢的往后端平移。根据美国的经验,我们相信未来汽车后市场肯定是未来利润贡献度最大的板块。

(图5:美国和中国汽车产业链利润贡献度对比)

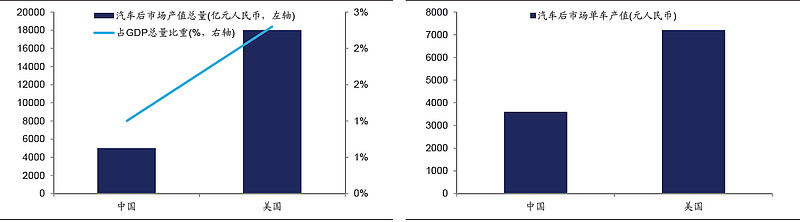

并且,根据汽车维修行业协会数据,截止2013年,全国共有机动车维修业户48万家、从业人员近300人,完成年维修量3.3亿俩次,年产值达到了5000亿元,约占全国GDP总量的1%。我们按照中国汽车保有量1.4亿台计算,对应每台汽车的维修费大概在3600元左右。而目前美国汽车后市场的产值达到了3000亿美元左右,约占GDP总量的2.3%,相当于中国的3.6倍;汽车保有量一直维持在倍2.5亿左右,相当于中国的1.8倍;对应的每台汽车年维修费在1200美元,相当于中国的2倍。

(图6:中美汽车后市场产值和汽车后市场单车产值)

我们预测在2020年左右的时间,我国汽车保有量会达到2.7亿左右,与美国汽车保有量相当。并且,我国的汽车平均车龄只有4年左右,而我们观察美国的平均车龄达到了11.4年。随着中国汽车产品质量以及维修技术的提升,我们相信中国汽车平均车龄会慢慢接近美国水平。

根据美国汽车产业链发展的经验判断,我们相信汽车后市场在未来几年会得到快速的发展。

四. 国内汽车后市场未来三大趋势及两条路径

我们预测汽车后市场的三大趋势是:

1)电商去中间商化

2)配件及服务费用透明化

3)改善用户体验

随着互联网的兴起,许多大型企业试探性的开始通过电商销售自己的产品,以最大幅度的砍去了中间商环节,让利给消费者。我们十分看好$金固股份(SZ002488)$ 以特维轮为核心的电商平台形式,看好$隆基机械(SZ002363)$ 在电商端的布局。

去垄断下的汽车后市场,配件和服务费用会变得透明化。更多的企业可以随意切入到该领域,未来品牌化的汽车服务厂商将会成为主流。我们十分看好$德联集团(SZ002666)$ 在2S领域的布局,并且我们在关注$国机汽车(SH600335)$ 在4S经销领域的长期积累,以及汽车后市场最末端的$格林美(SZ002340)$ 。

用户体验的改善将会在未来是各大汽车在汽车后市场成败的基础,随着市场进一步的放开,用户的选择面的拓宽,以及同质化的产品的推出。用户体验将决定一家公司的命运。

面对如此的市场良机该如何把握机遇,已经摆在每一个汽车业者的面前。归纳起来汽车从业者有两条道路可供选择:一是发展自我品牌,做强做大。二是牵手国际汽车服务知名品牌,携手共同发展。

大家可以积极的关注该行业,我们十分看好汽车后市场2015年的投资机会。

ps.如果大家觉得这篇文章对你们有用的话,请不要吝啬赞助和分享。你们的支持,是我们最大的动力。

@没干货不废话 @二线牛牛 @方舟88 @江涛 @天天静心课 @唐史主任司马迁 请各位多多指点。

@今日话题