一、发行概况

股份代码:hk.01615

招股时间:2018-08-27~2018-08-29

中签公布日:2018-09-07

上市日:2018-09-10

每手股数:5000

计息日:11天

市值:3.12-4.68亿

市盈率:22.28-33.42倍

发售价:0.52-0.78港元

入场费:3939.31港元

发售股份数目:15000万股

香港发售股份数目:1500万股

国际发售股份数目:13500万股

保荐人:西证(香港)融资有限公司

二、公司介绍及财务状况

奥邦建筑HK.01615是一家在澳门拥有逾20年经营历史的建筑工程承包商,专注于提供结构工程及装修工程,主要项目为酒店及娱乐场等商业建筑。公司2017年的装修工程收入占澳门整体市场份额约2.1%,排名商业装修工程市场第四位。

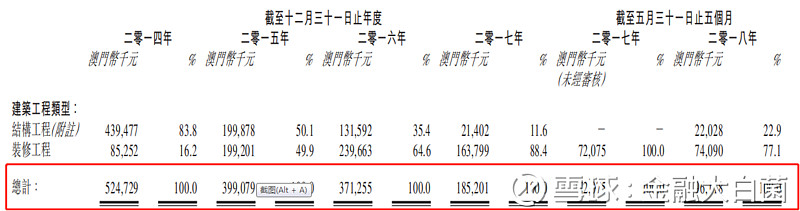

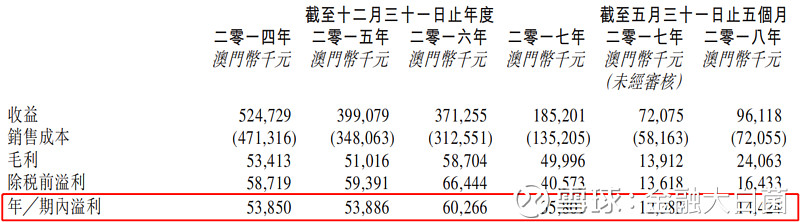

记录期内,公司所以收益来自于澳门私营机构,主要包括酒店及娱乐项目有关的结构工程及装修工程。截止14年、15年、16年、17年、18年(前5个月)收益为澳門幣524.7百萬元、澳門幣399.1百萬元、澳門幣371.3百萬元、澳門幣185.2百萬元及澳門幣96.1百萬元。可以看到总营收在下降,最近几年的业务的重心往装修工程转移。

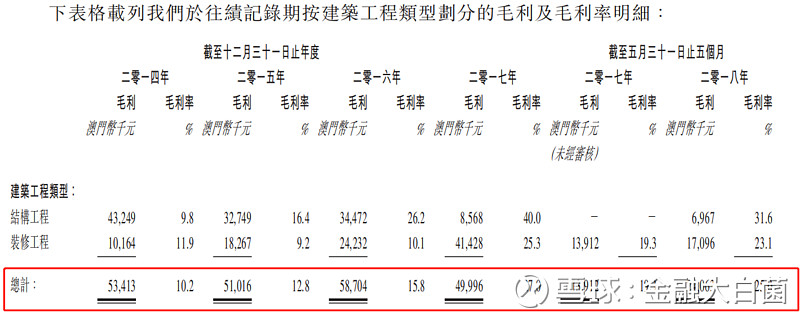

而从毛利率上看公司的毛利率从14年的10.2%增长到18年的25%,公司在营收下降的情况下提高毛利率从而维持公司净利的稳定。而公司也解释了因无结构性工程的庞大收益导致业绩下滑。

董事预期将会最少有23个潜在项目,当中将会有约两个潜在的装修工程及21个潜在的结构工程项目,集团拟于截至今年12月31日止七个月及截至2019年12月31日止年度入标或提供报价。公司客户集中度高,五大客户贡献的收入分别占上述业绩期内总收入的99.4%、91.3%、96.5%、92.6%和91.5%,其中最大客户占比分别为74.7%、34.6%、51.1%、68.4%和57.3%。客户比较集中、单一。

三、行业前景

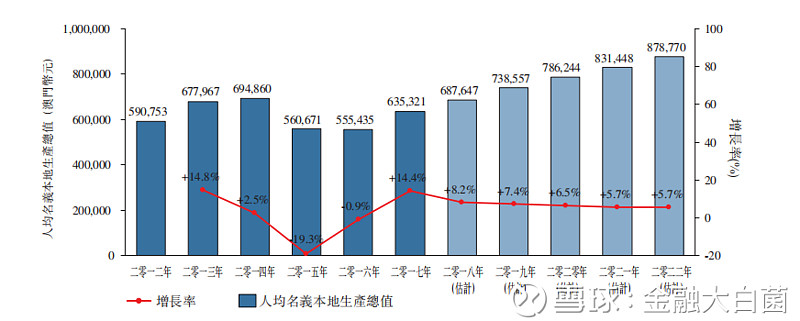

隨著博彩及旅遊業的持續發展及復蘇,根據國際貨幣基金組織(IMF)的資料,澳門的人均名義本地生產總值預期於二零一七年至二零二二年以6.7%的複合年增長率逐漸增長。

由于旅遊業和博彩業的蓬勃发展,以及澳门政府的各种推广活动和光柱澳大桥的开通,預計澳門建築市場於二零一七年至二零二二年將继续以約15.7%的复合年增長率增長,於二零二二年达到約澳門幣1,872億元。

四、其他因素

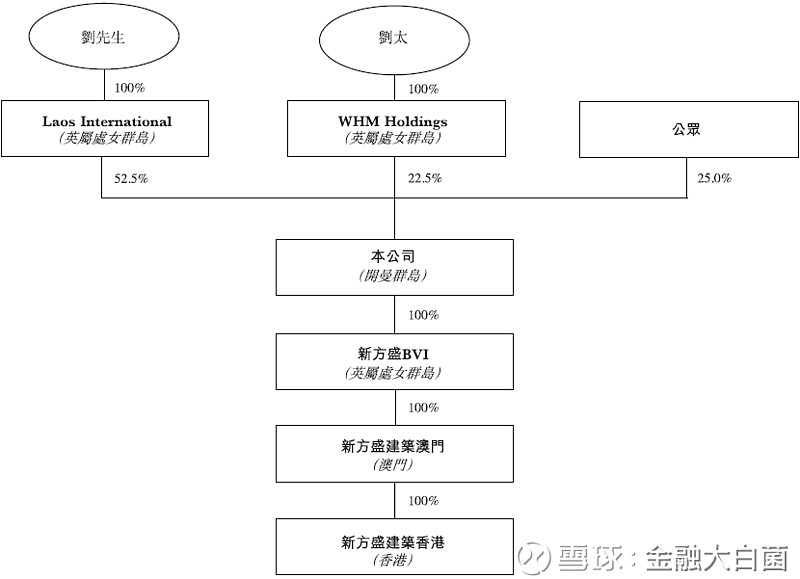

1、股权结构

股权相对集中,刘氏夫妇只有75%的股权,公众持股占25%。

2、保荐人历史业绩

保荐人西证(香港)融资有限公司历史业绩还不错,大牛股怡园酒业也是西证保荐的。

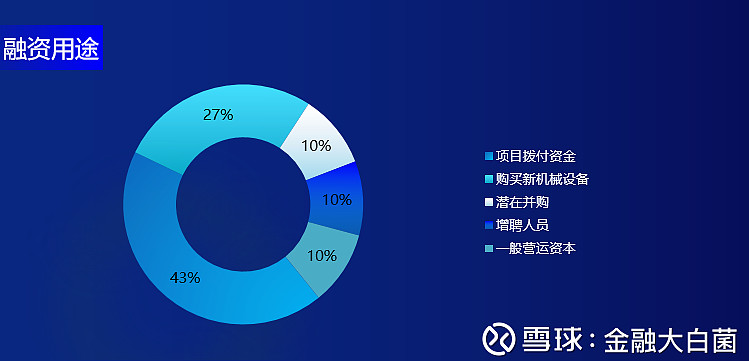

3、募集资金用途

资金主要用于项目拨付及购买新设备和招聘人员。

五、打新建议

公司为澳门建筑类公司,8月的建筑公司金轮让投资者损失惨重,估计有不少人短期还在观望。公司的基本面平平无太出彩的地方,估值来说也不便宜。唯一的看点就是公司本身市值比较小有炒作的空间,看回最近一只衍匯亞洲8210已经出现站稳的趋势在,加之我之前说过的9月会有几只独角兽上市,个人还是比较看好9月的新股行情,无需过于悲观。操作上我还是建议保守为上,每个账户1手申购,留足子弹迎接9月新股市场。