【IPO新股】HK.01783 金仑控股有限公司

一、发行概况

股份代码:01783

招股时间:2018-08-07~2018-08-10

中签公布日:2018-08-21

上市日:2018-08-22

每手股数:10000

计息日:11天

市值:3.6-4.4亿

市盈率:15.7-19.1倍

发售价:0.45-0.55港元

入场费:5500港元

发售股份数目:20000万股

香港发售股份数目:2000万股

国际发售股份数目:18000万股

保荐人:德健融资有限公司

二、公司介绍及财务状况

金仑控股有限公司自1985 年起主要在香港作為總承建商提供上層結構建築及修葺、維護、改建及加建工程服務。上層結構建築工程指有關地面以上結構部分的樓宇建築工程。我們的上層結構建築服務工程合約範圍主要包括住宅及商業樓宇發展項目。修葺、維護、改建及加建工程指就現有構築物進行的修葺、維護、改建及加建工程。

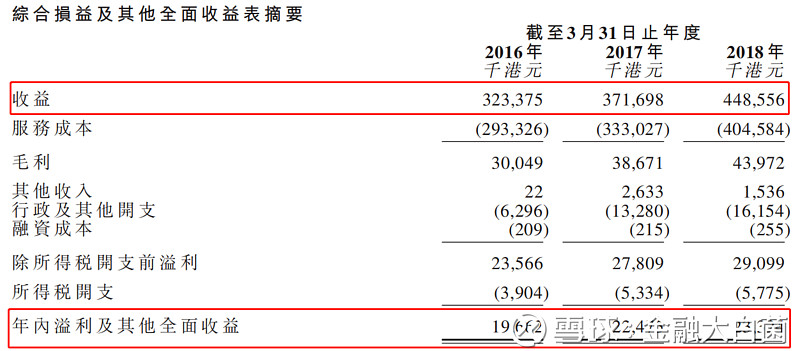

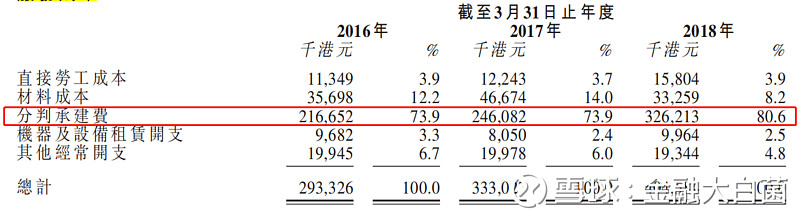

报告期内,公司营业收入从16年323百万港元增长至18年448百万港元,增长平稳。利润也从16年的19百万港元增长至18年23百万港元。而公司的成本主要来自于承建商的费用,占公司的80%。

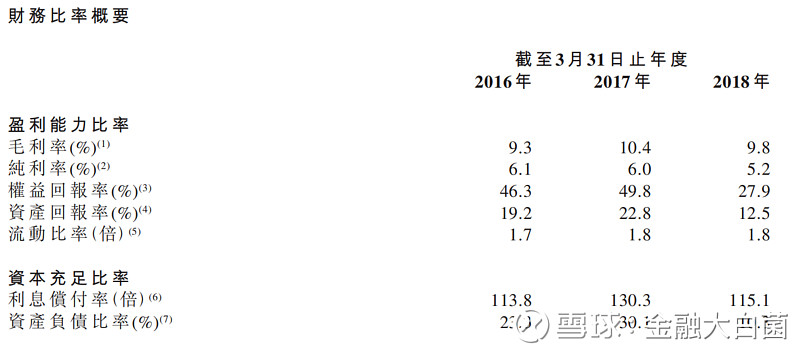

报告期内,公司财务风险较低,负债率低。受建筑行业限制,整体的毛利率与纯利率也较低。基础面正常,没有亮点。

三、行业前景

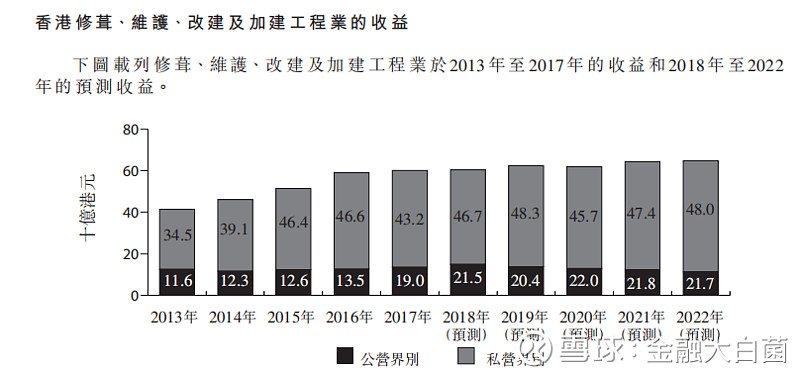

金仑控股有限公司是香港本土總承建商,主要提供上層結構建築及修葺、維護、改建及加建工程服務。修葺、維護、改建及加建工程服務从13年的461亿港元上升至17年622亿港元,复合年化增长率达7.8%。预计22年达697亿港元,复合年化增长率达0.5%。香港政府计划投资2000亿推进医院重建与扩建,有利于推动行业发展。

四、其他因素

1、股权结构

股权结构较为简单,控股股東陳金棠先生及陳金明先生及 透過Shiny Golden(由 陳金棠先生及陳金明先生各自擁有50% 之投資控股公司)間接持有本公司合共67.5% 的權益。UG 及Vibrant Sound 將各持有40,000,000 股股份及20,000,000 股股份,佔我們緊接資本化發行及股份發售完成後經擴大已發行股本約5.0% 及2.5%。公司股权较为集中。

2、保荐人历史业绩

保荐人-德健融资历史业绩较优,破发率低。16号上市的1725恒达科技也是德键作为保荐人,可留意1725恒达科技首日的上市表现情况。值得注意的一点是德健多作为本土建筑公司的保荐人。这些公司上市股价稳定后,均出现暴涨的情况。

3、募集资金用途

募集的资金主要用于公司的项目以及偿还银行贷款之中,有利于公司进一步扩大规模,降低公司财务成本及负债率。

五、打新建议

公司基础面平庸,无过多的亮眼之处。但市值较小,发行价便宜,入场费也不贵,是散户的最爱。发文前孖展额9.9倍,大概率又是一只高倍数认购的新股。若上市时大市行情稳定,首日有短炒的机会。可申购。祝大家旗开得胜!