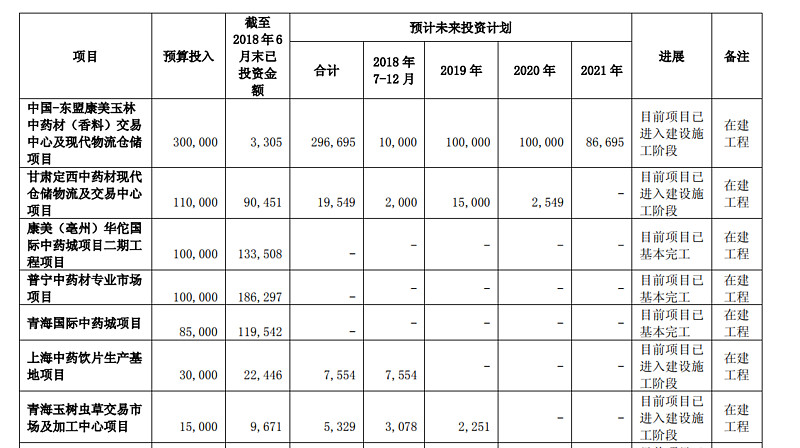

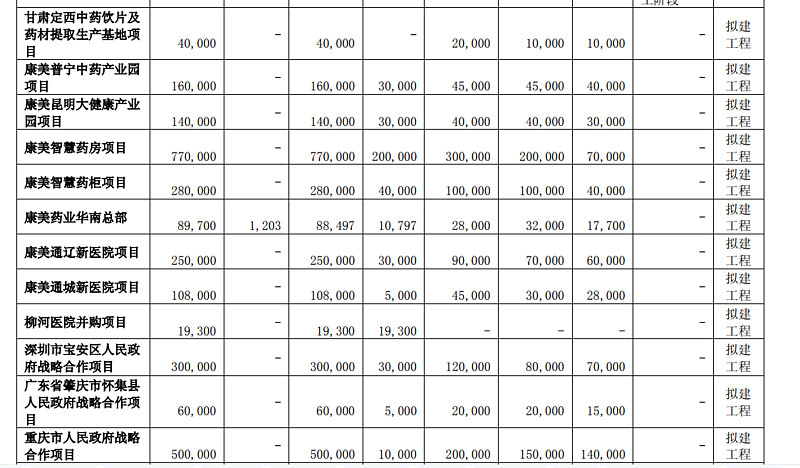

说明:根据已公告的项目投资 计划,公司未来几年预计的项目投资资金需求为 443.91 亿元,公司 2018 年 6 月 30 日账面货币资金为 398.85 亿元,加上公司日常的业务经营和中药材贸易, 公司需要保持较高的货币资金余额。

证监会调查的原因又是什么?大股东又高比例质押,难道是占用上市公司资金?

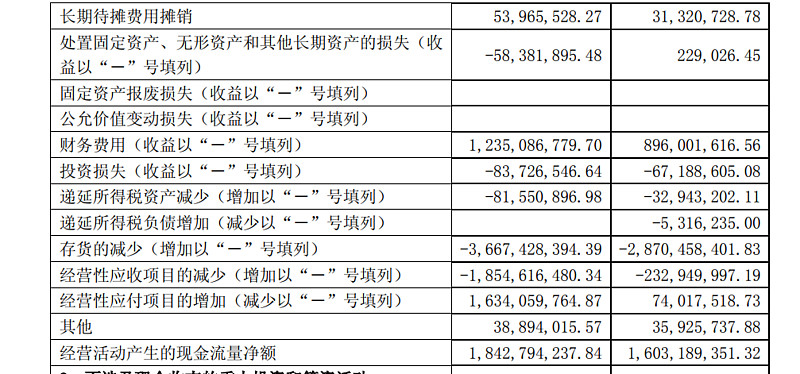

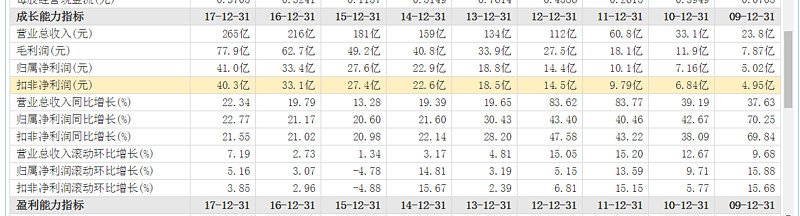

分红43亿.融资96亿

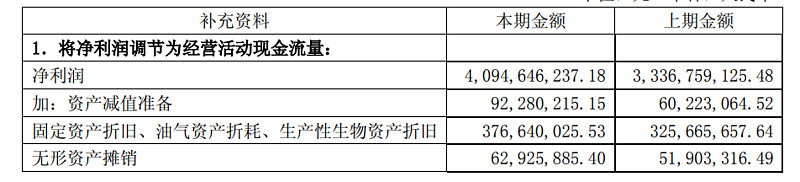

经营净 现金流与每股收益就不是很匹配了.每年都上小于每股收益的.

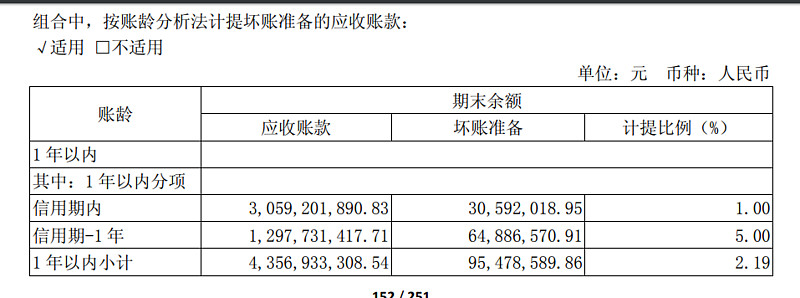

应收账款天数一直在增加,17为50.62,这可以解释虽然销售现金流与收入比不错,但净现金流与净利润不匹配的原因.下游强势,只能先发货还是销售信用尺度比较大呢?

的确小康的应收一直在攀升,17年达到43.51亿.

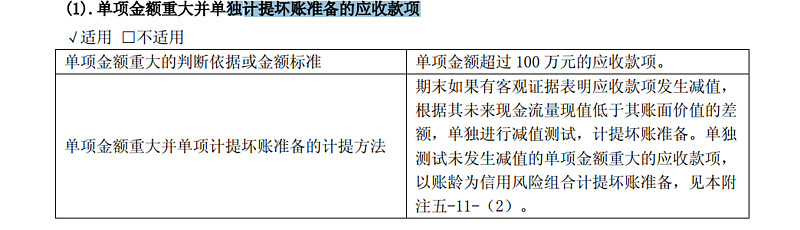

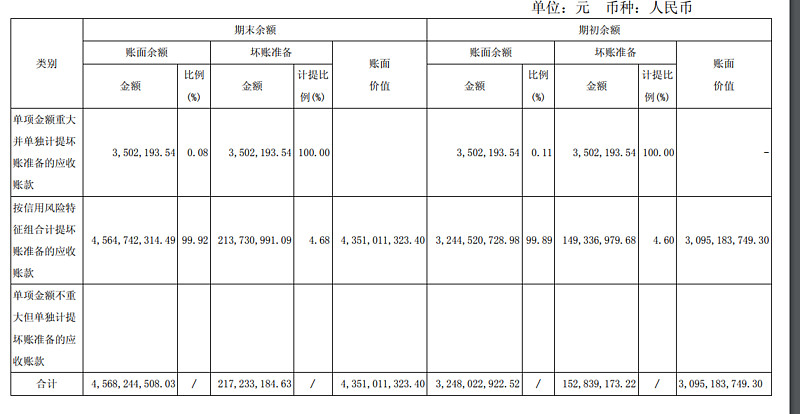

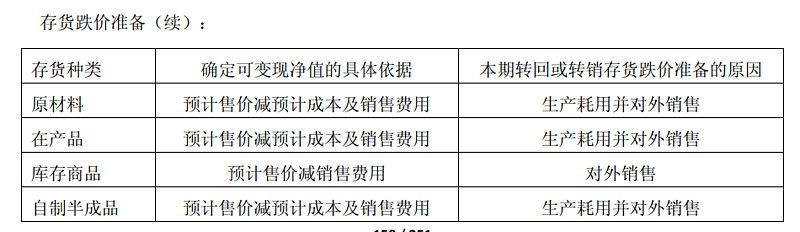

独计提坏账准备的应收款项 的会计政策:

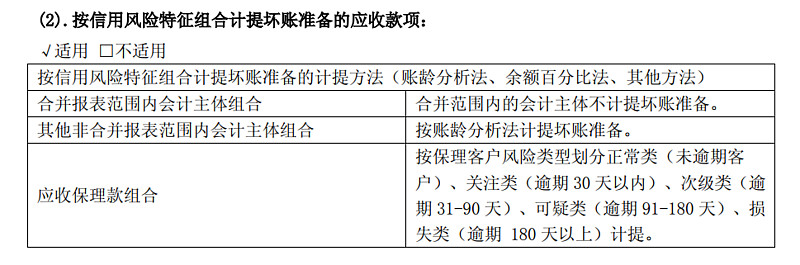

合并范围内的会计主体不计提坏账准备。

45.6亿计提了2.13亿坏账准备.

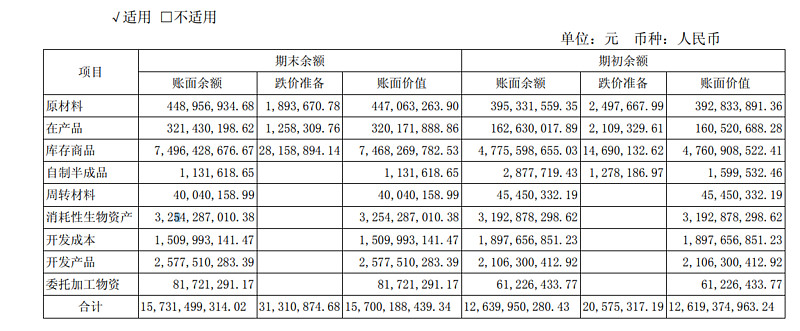

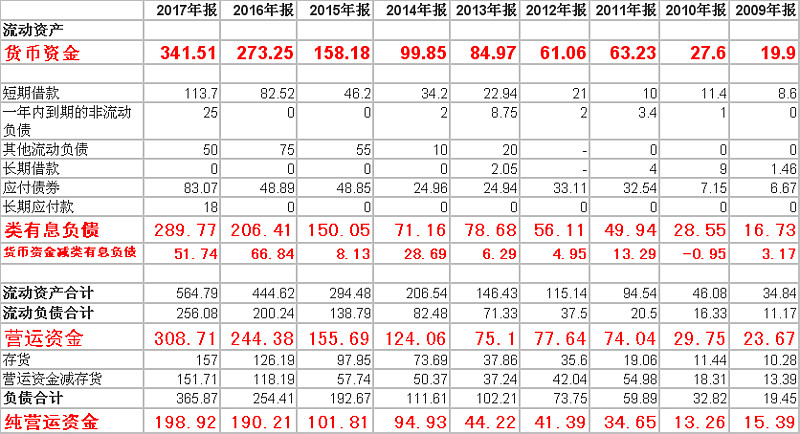

存货也一直在攀升,17年达到157亿.,与应收账款有200亿,也难怪资金这么紧张了.这里压了200亿之巨!

库存商品达75亿,有一半,这个跌价有点少,才0.3亿.

(7)消耗性生物资产主要系公司购买吉林林下参种植基地款及所发生的相关种植费用,子公司集安大地参业种植园下参所发生的相关种植费用。

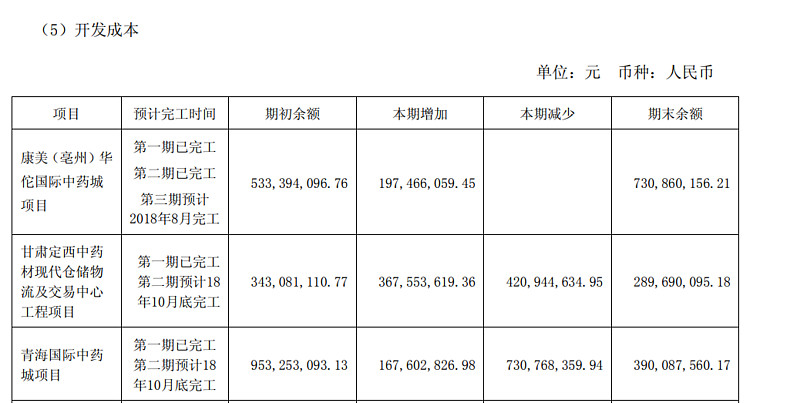

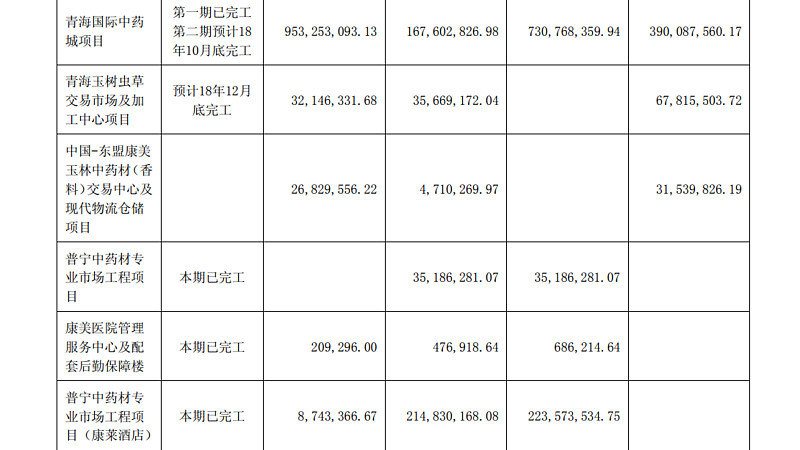

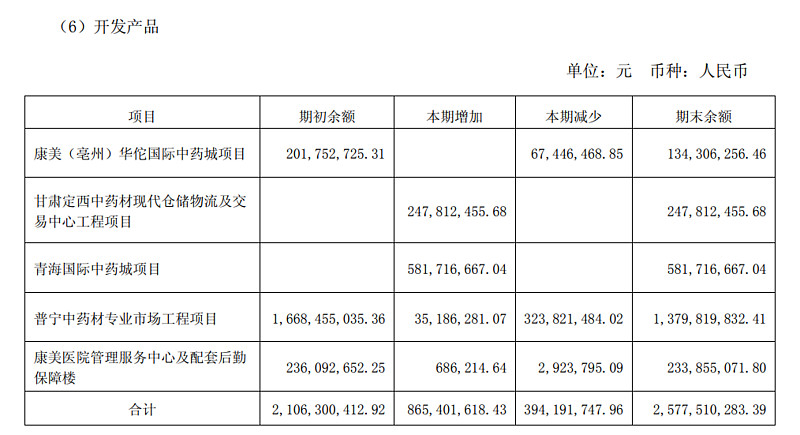

(8)开发成本主要系康美(亳州)华佗国际中药城项目第三阶段、甘肃定西中药材现代仓储物流及交易中心工程项目第二期、青海国际中药城项目第二期、青海玉树虫草交易市场及加工中心项目、中国-东盟康美玉林中药材(香料)交易中心及现代物流仓储项目等开发所发生的相关成本。其中,康美(亳州)华佗国际中药城项目第一、二阶段在以前年度已完工并结转至开发产品,

第一阶段商铺已销售完毕,第二阶段商铺目前在售;甘肃定西中药材现代仓储物流及交易中心工程第一期及青海国际中药城第一期已于本期结转。

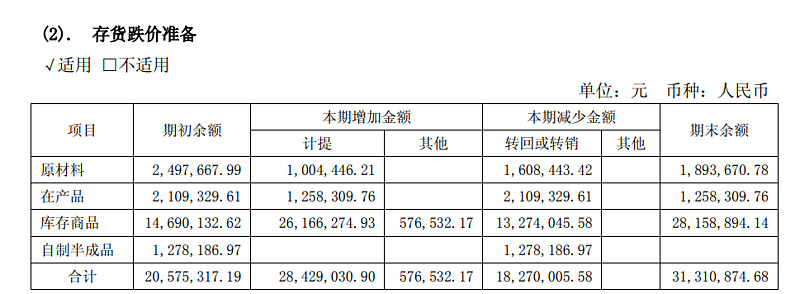

(9)报告期期末根据存货可变现净值低于其账面价值的情况计提存货跌价准备28,429,030.90 元;本年因非同一控制下合并子公司转入存货跌价准备 576,532.17 元;本年转回存货跌价准备金额 259,201.37 元;本年转销存货跌价准备金额 18,010,804.21 元。(10)截至 2017 年 12 月 31 日,存货不存在用于债务担保、抵押等所有权受到限制的情况。

扣非利润17年为40亿,但扣非利润同比增长率却一直在下降,17为21.55.增长速度在放缓?

ROE一直接近R15,毛利率17为30.32,净利率17年为15.46,也不错

销售收入比似乎还是不错的,一直大于1.

资产负债率一直在上升,17年为53.24

从资产负债表看,公司非常稳健!但从现金流量表看,的确缺钱,非常缺!的确需要融资!二表似乎矛盾!

从营运资金、营运资金减存货、纯营运资金、现金角度来看,这家公司是越来越好呀!

从现金流角度看:

经营活动产生的现金流量净额《购建固定资产、无形资产和其他长期资产支付的现金,如果算上再支付的利息、分红来看,除13年外其余各年都为负,再加上投资投资活动产生的现金流量净额也为负,则必须通过融资来解决公司的日常经营,也就是上表的类有息负债一直在增长的原因。

经营活动产生的现金流量净额》0

投资活动产生的现金流量净额《0

筹资活动产生的现金流量净额》0

公司其他债券和债务融资工具的付息兑付情况 √适用 □不适用 2017 年 08 月 18 日,本公司已按时兑付 2016 年度第二期超短期融资券的本金和利息。 2017 年 10 月 30 日,本公司已按时兑付 2016 年度第一期短期融资券的本金和利息。 十、公司报告期内的银行授信情况 √适用 □不适用 本公司在各大银行等金融机构的资信情况良好,与国内主要商业银行一直保持长期合作伙伴 关系,间接债务融资能力较强,截至 2017 年 12 月 31 日,公司合并口径获得银行给予的授信总 额度合计为 200.00 亿元,其中已使用授信额度 113.70 亿元,公司可以在上述授信总额度内开展 融资,以支持业务的发展。 本公司按时偿还银行贷款本息

关于账面货币资金余额较大的情况说明 1、公司作为中医药全产业链企业,业务涵盖中药饮片、中药材贸易、药品 生产销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务等,目前 已形成较为完整的大健康产业版图布局和产业体系的构建。公司的货币资金余额 较大的原因如下: (1)经过多年的业务扩张及近年来的企业并购,截至 2018 年 6 月 30 日, 合并范围公司已达 124 家。根据公司发展战略规划,新增的项目投资、产业并购 和中药材贸易等对货币资金和融资规模的需求都非常大。根据已公告的项目投资 计划,公司未来几年预计的项目投资资金需求为 443.91 亿元,公司 2018 年 6 月 30 日账面货币资金为 398.85 亿元,加上公司日常的业务经营和中药材贸易, 公司需要保持较高的货币资金余额。具体项目如下表

(2)公司是一家民营企业,传统的融资渠道比较单一、银行长期资金的融 资难度极大,而公司部分投资项目规模较大、回收期较长,为保障未来业务拓展 的需要,公司必须不断地保持融资节奏,并维持与金融机构长期稳定的战略合作 关系。 (3)公司的产业链一体化运营模式为自身带来产业链各个环节的拓展机会 和较高的投资收益,最近三年公司的加权平均净资产收益率分别为 18.54%、 14.88%和 14.02%,而产业链一体化运营模式中商业机会的捕捉和业务规模的扩 展需要公司不断地做大资产规模和保持资金的流动性。根据公司的业务发展战略, 在业务拓展的边际收益高于理财投资回报的情况下,公司会有计划地保持融资的 规模并且保持资金的流动性,而不会将货币资金用于理财投资。

(二)关于存货的情况说明 1、关于消耗性生物资产有关情况的说明 (1)公司的消耗性生物资产主要为林下参和种植园参,其中,林下参的产 权属于康美药业股份有限公司(母公司),截至 2017 年 12 月 31 日账面价值为 28.48 亿元;种植园参的产权属于康美新开河(吉林)药业有限公司(下称“康 美新开河”)及集安大地参业有限公司(以下简称“集安大地参”),截至 2017 年 12 月 31 日账目价值为 4.04 亿元。2018 年,公司审计机构广东正中珠江会计 师事务所(特殊普通合伙)(以下简称“正中珠江”) 对公司进行年度审计时, 聘请了通化中远资产评估有限责任公司(以下简称“中远资产评估”)对公司林下 参进行了评估(评估范围为位于吉林省集安市和辽宁省桓仁满族自治县城内各乡 镇的种植林下参共 15,034 亩,1,408 万株),2018 年 4 月 13 日,中远资产评估 出具了《康美药业股份有限公司核实种植林下参价值资产评估报告》(通中远评 报字(2018)第 025 号),评估结论为:上述林下参评估价值为人民币 361,851.00 万元,评估增值 77,057.12 万元,增值率为 27.06%,增值的主要原因是林下参自 然生长增值所致。(2)康美新开河 2017 年净利润同比大幅减少主要为新开河红参产品销售毛 利下降,加上新建吉林人参产业园基地投产,增加了厂房、机械设备增加了折旧 费用。另外,自 2016 年,康美新开河红参产品主要销售至母公司,由母公司最 终实现对外销售,因此单纯参考康美新开河的收入并不能真实反映新开河红参产 品的销售情况。 (3)公司消耗性生物资产不计提存货跌价的原因:①目前林下参尚未开始 采收及对外销售,公司每年均聘请具有林下参评估资质的评估机构对林下参价值 进行评估,未发现减值迹象;②集安大地参种植园参截止 2017 年 12 月 31 日账 面金额约 4.04 亿,其中达到可起收年限的约 1.1 亿,起收前单位成本约 30~50 元/斤,成本低于市场销售价格,不存在减值的情况。 (4)公司种植园参采用的管理模式为“公司+农户”,但农户并不是公司的 员工。另外,人参生长需要生长周期,康美人参一般为 5 年以上,不能立即反映 在收入上,因此种植面积和营业收入并不存在直接联系。 综上所述,公司对相关消耗性生物资产进行评估和减值测试,均未出现减值 迹象,相关会计处理符合企业会计准则的要求。 2、关于开发成本及开发产品有关情况的说明 公司作为中医药全产业链企业, 业务涵盖中药饮片、中药材贸易、药品生产 销售、保健品及保健食品、中药材市场经营、医药电商和医疗服务等。公司系国 内首家制定中药饮片标准的企业,在全国中药材产地建设中药城,一方面集中各 地优质药商,集中管理,稳定市场价格,保证中药饮片原料供应货源充足;另一 方面建设康美中药城,进一步响应国家政策推广中药品牌和公司企业文化。 一个大型建设项目,从开始设计到完工投入使用,周期一般为 4-5 年,部分 偏远区域因当地气候、交通等其他因素影响更是需要增加多些时间,公司目前建 设和收购安徽亳州、广东普宁、青海玉树、广西玉林、青海西宁、甘肃陇西等中 药材专业市场和中药城,建设完成后,将一部分物业销售给市场商户,一部分物 业用于租赁,一部分用于自持投资,一部分用于市场公共配套服务及办公场地, 为公司提供了稳定的物业租售收入,提升公司在中药材交易市场的影响力。 截至 2018 年 6 月 30 日,公司开发成本项目情况如下

综上所述,公司已完成投资建设的中药城项目取得较好的经济效益,获得稳 定的现金回流,增厚了公司利润水平,不存在减值的情形。 (三)关于公司大股东股权质押的情况说明 公司大股东康美实业投资控股有限公司(以下简称“康美实业”),成立于 1997 年 1 月,注册资本 31 亿元,业务涵盖实业投资开发、金融服务及大健康产 业等多个领域。在医药行业,持有公司 32.98%股份,为公司第一大股东;在金 融行业,为广东民营投资股份有限公司的主要发起股东和浙商产融投资控股公司 的主要股东之一。康美实业主要投资方向包括一级市场及参与二级市场定增,目前持有上市公司蓝盾股份、普邦股份等公司股权,投资回报率较高。 截至 2018 年 6 月 30 日,康美实业持有公司股票 164,038.10 万股,占比 32.98%,其中已质押股票 150,771.41 万股,质押比例为 91.91%,主要用途为日 常业务经营、参与配股、增持、认购公司非公开发行股票、参与企业长期股权投 资等业务,符合政策导向,不存在脱实向虚等情况。大股东预计未来将逐步降低 质押比例。 (四)关于中药材贸易毛利率的情况说明 公司中药材贸易毛利率较高的原因为: 1、中医药全产业链布局优势 (1)近年来,公司在全国范围内重点区域不断布局和完善中药材专业市场, 自主建设和战略收购安徽亳州、广东普宁、青海玉树、广西玉林、青海西宁、甘 肃陇西等中药材专业市场,搭建了康美中药材大宗交易平台(康美 e 药谷)线上 中药材大宗交易平台,从而形成了公司在中药材交易市场的领先地位和资源优势; (2)公司通过充分整合物流、仓储基地资源,在全国范围内围绕主要的中 药材生产、流通和交易市场,铺展物流网络建设,构建现代医药物流系统,目前 已设立了包括北京、东北、上海、普宁、四川在内的 30 多处分布全国的现代化 医药仓储物流中心。 2、增加中药材附加值:公司利用检测技术、仓储设施、物流网络、交易平 台等方面的资源,缩短了从采购、加工、仓储、配送到交割的整个交易时间,增 加中药材的附加值,成为品牌中药材提供商,获取中药材的溢价收入。 3、中药材采购时点的把控:中药材市场和中药材价格指数的信息资源,为 公司精准把握中药材采购时点和采购价格提供支持,公司具备较强的市场敏锐度 和价格把控能力。 公司郑重提醒广大投资者:公司指定信息披露媒体为上海证券交易所网站 (www.sse.com.cn)、《中国证券报》、《上海证券报》、《证券时报》、《证券日报》, 公司发布的信息以在上述指定媒体刊登的公告为准,敬请广大投资者理性投资, 注意风险。对于近期媒体未经核实的不实报道,公司将保留法律追究的权利。 特此公告。