这几天一直和朋友讨论关于西源的一些问题,感觉我的认知和很多朋友的认知存在分歧,我统一在这里把我对西源的一些操作的逻辑、时间节点、实时数据和一些明文规定做一些信息总结。与各位球友一起讨论。

一、关于舜风煤业股权过户时间

我一直奇怪为什么大家会对什么首付款付没付,正式股权转让协议签没签有疑惑,还有很多朋友担心如果回复函一直不回复会不会就这么一直拖下去,我懵了,在舜风煤业的那个公告里已经明文写了10月30日之前必须完成股权过户,否则收购取消,且舜风还要赔偿违约金。

看下图:

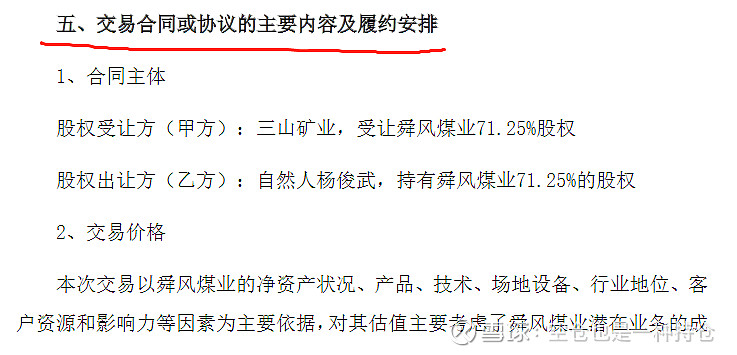

首先,在收购公告的第五点明确说了,这是股权转让合同的主要内容的抄录,

这些内容都已经是双方协商过后,双方都认同无误的条款,

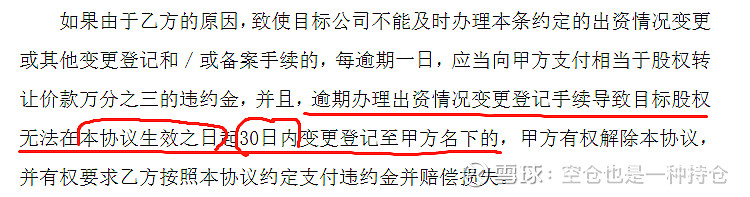

然后看其中的第5小点中的这一句:

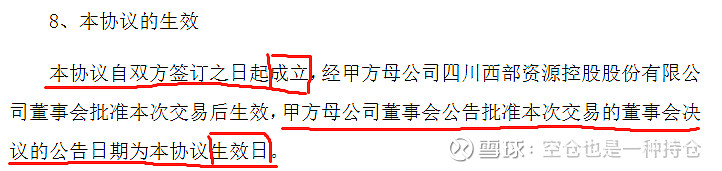

那么关键就是什么时候才是“本协议”的生效之日,第五大点的第8小点:

再看公告的第一大点的第2小点:

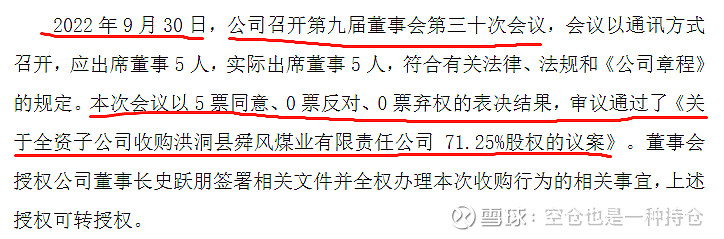

你别告诉我还需要开第二次董事会。只要不再需要开第二次董事会,那么这个经过了双方协商并且都同意且确认无误的协议就已经定死了股权转让的期限:10月30日。

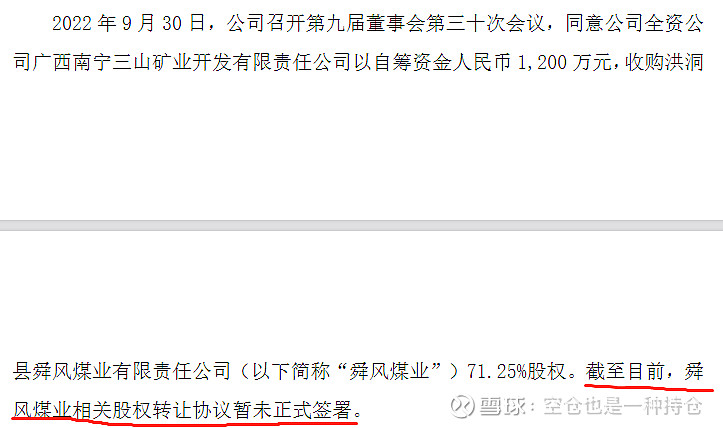

有人说后面不是有个公告说还没有“正式”签协议吗?没错,看下图:

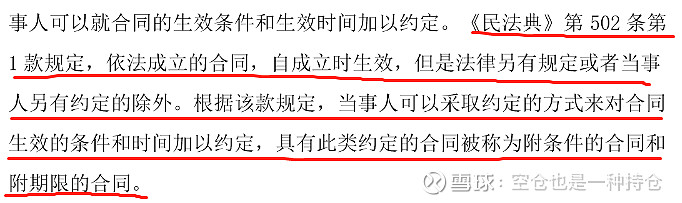

但是已经协商好的协议内容是不会变的,只要上文的“协议生效时间”已经被写入协议,那么过户时间就已经被卡死,至于是否“正式”签署协议,反而显得不是那么重要了。我们看下图:

总结一下,只要在合同中写明生效时间,那么就不是按照签署合同的时间作为生效时间。而协议的内容必然是已经得到了双方认同,不出现巨大意外的情况下,股权转让协议的生效日就为“甲方公司董事会批准本次交易的董事会决议日为生效日”,而董事会关于收购的决议已经在9月30日进行,同时协议中还规定“自本协议生效之日起30日内变更登记,若违约,如何如何”。所以我说10月30日完成股权转让,就是如此。(发现很多人居然不知道这个点,故把这个点放在第一个)

二、10月30日之前顺利过户之后,合并报表的时间又是什么时候?

三、10月30日完成过户之后,2个月的时间是否能产生1亿以上营收?

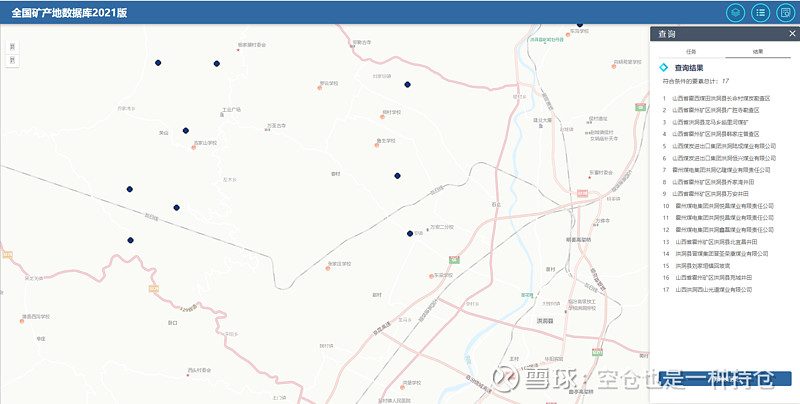

上一篇文章,我直接反问了一个问题:为什么振兴不买2个洗煤厂啊?然后自问自答:因为从业20年的振兴觉得一个已经够了。但是有朋友还是想要更详细的论据。我为求严谨,先找了山西临汾洪洞县本地的煤矿所在位置,因为煤炭运输的费用是一个大头,所以造成煤炭的坑口价、车板价、平仓价等等差异较大,所以我认为舜风直接购买本地煤矿的原煤是最有可能性的。根据全国矿产地数据库2021版的数据,山西临汾洪洞县煤矿共17个

其中有部分在产,部分不在产,但由于没有22年最新的数据,所以都罗列出来,可以看出来,山西不愧是煤炭大省,一个洪洞县居然有这么多煤矿,我们再看看舜风在哪儿:

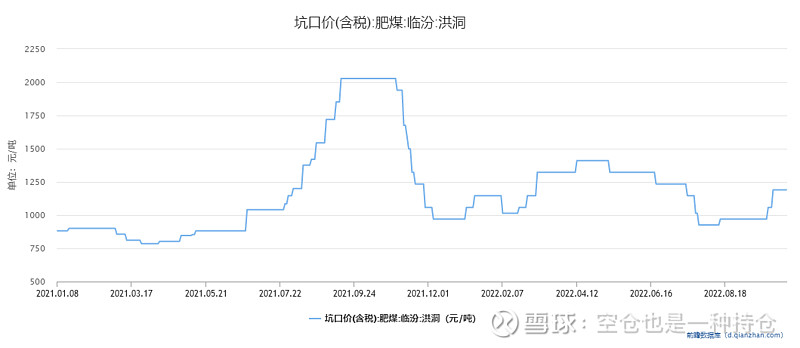

图中红点为舜风的位置,黑点为煤矿。和洪洞其他煤矿的距离也就几十公里,开车1个小时就到。那么洪洞本地的原煤坑口价是多少呢?

现在网上有很多煤炭价格的信息,但是不同地方,不同品质的煤炭价格差异很大,对我们判断营收最准确的肯定还是洪洞县本地的原煤坑口价是最合适的。

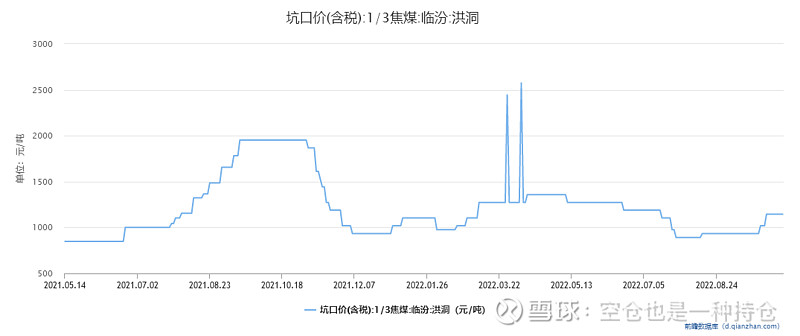

目前查到的洪洞县煤炭价格数据是这两个:

具体来说就是这个价格:

但是估计大家不是很理解什么叫1/3焦煤,什么叫肥煤,这个和公告里说的年洗选120万吨原煤,和洗出精煤的精煤又是什么关系。

这个地方我需要给大家说明一下,目前大家看期货网站,或者搜索煤炭价格,出来的类型一般是“动力煤”、“焦煤”、“焦炭”等等,但是继续搜索又会发现很多看不懂的名词,什么褐煤、烟煤、无烟煤、炼焦煤、焦煤、1/3焦煤、瘦煤、肥煤等等,眼花缭乱,其实这些煤炭类型只是由于不同的分类依据而产生的,很多概念其实是有重合的。

我这里给大家用最简短的语言给大家进行说明,首先原煤可以分为褐煤、烟煤和无烟煤(根据碳化程度进行分类)

一般洗煤厂入洗煤种为烟煤、无烟煤。其中烟煤大概分:贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气煤、气肥煤等。原煤经过洗煤厂洗选后生产出符合客户要求的产品就是洗精煤,洗精煤按用途不同主要分两种:炼焦用精煤,电厂发热用煤。根据原煤煤质不同,原煤价格也不同,洗精煤回收率也不同,洗精煤回收率一般在40-70%之间。

由于我们并不清楚舜风的“跳汰+浮选”工艺到底水平如何,能不能洗出高质量的煤炭,我们只知道2个月的时间能入洗20万吨原煤,所以我们用一个极为粗糙的方式来预估:按照40%-70%的中位数55%来算,20万吨原煤洗出11吨1/3焦煤或者肥煤,按照上述价格来算共产生营收:1亿2000万,或者1亿3000万左右,当然,这还没有考虑后续煤炭涨价(从图上看是低位且正在爬升,不及去年同比价格),和振兴完全可以买矸石占比更小的原煤,洗出静质量更高的精煤。

另外市场上还可以将煤炭分为动力煤、焦煤、焦炭等(根据用途进行分类),其中动力煤一般不会拿去洗选,焦煤由于用于冶炼,品质要求更高,所以焦煤一般是需要洗选的,在这里就不讨论这种分类方式了。

四、洗煤厂营收会不会被认可,有没有具体标准?

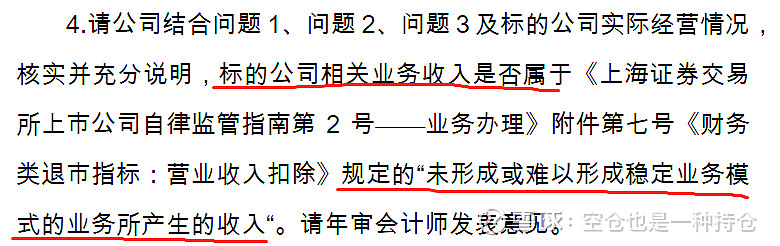

我们先来看问询函中的第四点:

这真的很有意思,我之前分析过今年退市的其他公司的营收扣除情况,有一些是贸易类收入扣除,有一些是觉得可能是作假所以扣除。然后西源的这个问询函,直接问了是不是属于“未形成或难以形成稳定业务模式的业务所产生的收入”,说明证监会默认了其他营收扣除的可能性不存在,直接问了一个非常直接的问题。我认为整个问询函中最重要的就是这一点,只要确认了是“稳定业务模式”,并且得到了认同,那么在年审会计师发表意见的情况下,相当于会计师事务所也要为此背书,最后还被证监会认同了,那么可以说洗煤厂的营收确认就是板上钉钉的事情,不会再有任何疑虑,所以问询函回复一出,关于营收被不被认可的问题的争论就可以休矣。同时额外说一嘴,21年负责西源年报审计的是中喜会计师事务所,这个事务所21年在中国排35位。

那我们来看看营收扣除规定中的这一段话:

这是《财务类退市指标:营业收入扣除》的原文,是非常具体的评判标准,是或者不是可以说一目了然。

大家可以自行去找相关规定的原文,看看是不是这样。

一共4点,我们一一来看。

1、“该项业务是否具有完整的投入、加工处理过程和产出能力,是否能够独立计算其成本费用以及所产生的收入”

2、“该项业务模式下公司能否对产品或服务提供加工或转换活动,从而实现产品或服务的价值提升”

3、“该项业务是否对客户、供应商存在重大依赖,是否具有可持续性”

4、“公司对该项业务是否已有一定规模的投入,公司是否具备相关业务经验”

其中的14点由于西源是直接完整收购的舜风煤业,而舜风煤业作为在产洗煤厂,毫无疑问14点都是满足的。

然后第2点,洗煤行业是属于煤炭加工行业必不可少的一环,洗煤厂入洗原煤,通过完整的洗选加工,产生不同品质的各种炼焦煤,目前市面上原煤500一吨的都有,而通过洗选之后产生的各类精煤,价格从800-2400都有,当然实现了“产品或者服务的价值提升”。

附个洗煤厂图,你们看看是不是加工:

大家自己看看,我就不说了。

最后第3点,对客户和供应商有没有重大依赖呢?肯定没有,因为煤炭是非特异性产品,我要在市场上买原煤,这一家和那一家的都能买,没区别。然后客户,现在4季度是煤炭旺季,现在洗选精煤的价格一直维持在高位,而且有振兴这个从业20年的老油条介绍渠道,不愁销路,也不存在对某一大客户存在重大依赖。

好了,4点全部分析完毕,大家觉得是不是属于问询函中的“未形成或难以形成稳定业务模式的业务所产生的收入”呢?相信大家已经有了答案。

最后我再强调一点,实际上营收扣除标准中还有很多其他类型的扣除项(可以自行百度查看其他条款),但是问询函中居然只问是否属于“未形成或难以形成稳定业务模式的业务所产生的收入”,大家知道这意味着什么吗?而且居然还请了年审会计师帮忙背书。