其实之前看到半年报里的一句话我当时就有点奇怪,但是当时也没有去咨询专业的意见,过后也就忘了,直到后来看到牛猫兄的文章我才发觉了这个问题,就是这句话:

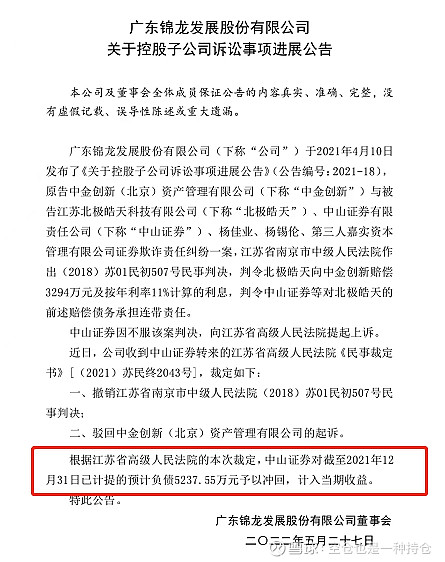

没错,就是这句“债权冲回”,在21年西源已经将债权计提,导致净资产为负,面临退市风险,如果能收回债权,直接冲回,计入当期收益,不就净资产转正了嘛,事实上网上这样的例子数不胜数。比如曾经非常火的私募中金创新诉中山证券的案例中,由于之前21年4月的法院判决,导致中山证券在21年年底对判决产生的5000余万的负债进行了计提,之后提起上诉,在22年5月赢得上诉之后将之前计提的5000余万负债进行冲回,计入当期收益。

但我随后就想到了我之前奇怪的半年报中的这一句话,就是这句:

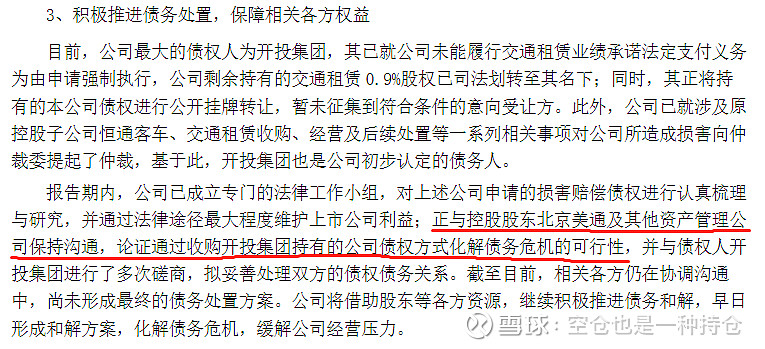

“正与控股股东北京美通及其他资产管理公司保持沟通,论证通过收购开投集团持有的公司债权方式化解债务危机的可行性”。

嗯?这就奇怪了,为什么这么简单直接的化解债务危机的方法还需要论证可行性,直接拍下债权,然后冲回,净资产不就转正了?但是我们需要意识到一个问题:美通不是西源,对西源有利的事,对美通不一定有利!

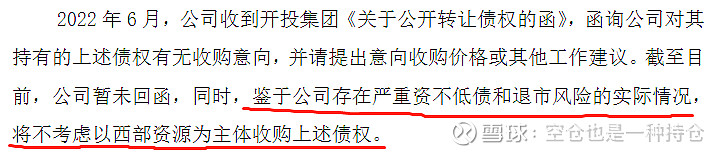

多个债权公告已经说过不会以西源为主体收回债权,那么无论这8亿开投债权到了谁手上,只要不是到了西源手上,就无法直接冲回。而且话又说回来了,真要以西源为主体收回了债权,冲回之后净资产转正,对我美通又有什么好处呢?这样能利益最大化嘛?还是那句话,美通又不是西源,直接让这么大一笔债权冲回,我美通又赚到了什么?

实际上我们回到最初的情况来看,西源这个壳到底有什么特别的,为什么美通,或者说振兴会选择了这个壳,而不是其他壳,西源这个壳到底有何亮点?

没错,就是开投手上的8亿债权,更为关键的是,这个8亿债权居然还是不稳定的,是有争议的历史问题导致的债权,我美通入局之后可以直接以历史问题申请仲裁,不管这个仲裁赢还是输,我都可以以此和开投谈判,要开投将8亿巨额债权低价转让给我。

我的天,这个债权其实是个天大的红包啊!近乎打了2.5折,甚至最后可能以更低的价格拿到如此巨额的债权,如果我持续运作西源,把西源做成一个正常公司,那么这个债权就是以后的西源股权,数倍甚至十数倍的收益就这样到手了!

所以最近很多人说的很多问题(也是很多人一直以来疑惑的问题)在这个分析前提之下真的不值一提。比如:

(1) “振兴真的太贪婪了?为什么那么早就入局了却一直迟迟不拍下债权,非要等到最后一刻,难道振兴不知道越到最后保壳越难嘛?”

答:因为之前债权还不够便宜啊,要知道4月美通才开始申请3.6亿仲裁,随后几个月开投才开始连续降价债权,还能不能继续降呢?要知道8亿拿下债权和1亿拿下债权,在后面债转股之后就是赚1倍还是赚10几倍的区别!如此大的价差之下,你会不会为了压价债权谈到最后一刻!所以说不可能678月拍下债权的,说那个时候为什么不拍债权的人可以消停了,这是赚1倍还是赚10倍的区别,你说为什么那个时候不拍?

(2)振兴在资本市场信誉很差,不值得信任,长动就是被玩退市的。

答:实际上牛猫兄的文章已经说的很清楚了,而且你也可以自己去查,振兴从未获得长动的股权,只获得过长动19.47%股份对应的表决权,而且长动自己问题也一大堆,内部还有权力斗争,但是这些在西源统统没有,西源原管理层在今年4月之前就全部走光了,然后美通立即发起了3.6亿仲裁,就是在完全控制西源之后才开始施为。

(3)振兴可以在1块多低价买入,4块多高价卖出,前期投入那点钱早就赚回来了,就你傻傻的还不跑。

答:和成功运作好债权,并且买矿做大西源之后,可能获得的10几倍甚至更多倍的收益相比,我实在看不出有什么理由振兴会为了这三瓜两枣而去冒这种风险,股市又不是振兴家开的,振兴也不知道什么时候买入,什么时候卖出,所谓1块买,4块卖纯属心理阴暗的人的想法,没有格局。而且诚然真的这么去做了吧,那我振兴在低价买入之后该做什么?该狂放利好消息做高股价啊!但实际上振兴却异常低调,只在半年报和路演中旁敲侧击了一下。

(4)我给证代打过电话,证代说已经好久都没发工资啦!

答:假的,如果是真的,连工资都不发了,说明公司快跨了,那么你会不拿工资一直给一个看起来就要垮了的公司干活嘛?还不赶紧去找工作?

(5)怕开投一直拖着仲裁,一直拖死西源啊。

答:老问题了,仲裁和债权、买矿没有必然关系,而且仲裁是由西源发起的,何时停止时西源说了算,何来拖死的说法。况且,我上个帖子就说过,个人认为:西源对开投的3.6亿仲裁根本不能赢,赢了之后就意味着和开投决裂,开投完全可以直接下架8亿债权,然后申请法院强制划转西源手下资产和刚到手的3.6亿现金。我询问过律师的意见,说在开庭之后依然可以和解,哪怕是在裁决之后都还可以和解!所以西源和开投最后必然是和解:即开投低价转让债权,西源撤诉。

其他更多的唱空理由可以在评论区说,大家可以继续交流。

那回到最初的问题,债转股到底能不能行?需不需要走重整程序?债转股能不能让西源净资产转正?毕竟美通拍下债权之后也只是换了债权人,对已经计提的债权而言,净资产还是没有转正。最后债转股时间够不够?需要走什么样的流程呢?在法律上这么做到底行不行呢?于是这就产生了我今天想要讨论的问题:从法律角度看西源债转股的可行性。

一、能不能债转股,债转股的要求是什么?

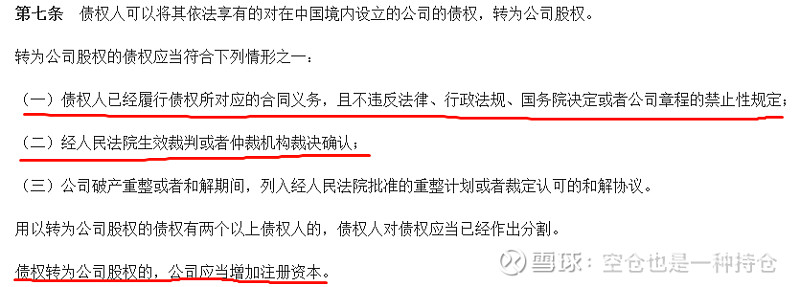

在目前的法律法规中只有《公司注册资本登记管理规定》对此有过相关规定,很多人可能知道《公司债权转股权登记管理办法》,但实际上这个规定已经失效,但在内容上是相似的。

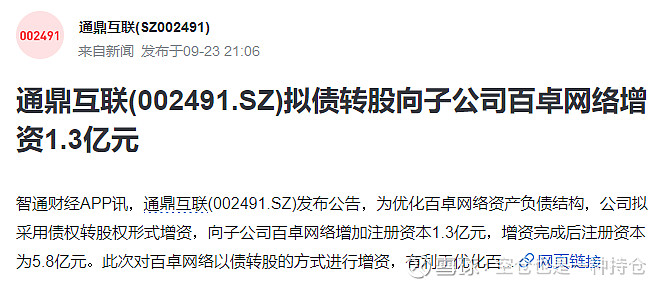

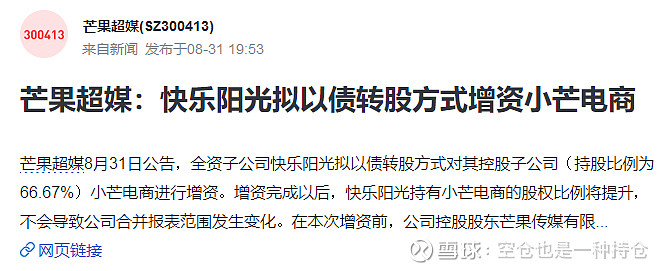

上述这两条标红的符合本案情况,并且这两条在立法原理上也是非常合理且基本,我们可以初步推断本案的债权是可以转为股权的。当然债转股会直接增加公司总股本,相当于增资,实际上最近其实也有很多公司通过债转股的方式增资,比如:

目前美通持有西源20.73%股权,属于最大的股东,但是还不足以拥有控制权(持股至少要达到34%,才会对7类重大事项拥有一票否决权),因此美通作为管理层能发挥多大作用,也要看美通债转股之后能拥有多少控制权。所以债转股也是美通实现对西源更大控制权的一种方式。

二、那么在时间上来看,来不来得及债转股呢?(毕竟哪怕美通拍下了债权,对西源来说也只是换了个债权人,净资产还是没有转正啊)

的确,虽然美通是大股东,但是哪怕真的低价得到了债权,对西源来说也只不过是换了个债权人,而该债权在21年已经计提,净资产由此转负,如果今年剩下的时间不够债转股,那么今年西源的净资产就不能转正,还是要退市。

那么我们来看看一般债转股的流程:

(1)达成意向(时间要看公司的效率)。需要被投资公司形成股东大会决议,包括债权转股权的行为和债权作价出资的金额两方面都要决议通过。

(2)评估(资料收集齐后15个工作日左右)。用以转为股权的债权,应当经依法设立的资产评估机构评估。债权转股权的作价出资金额不得高于该债权的评估值。

(3)验资(一般是3-7天内能开具出来)。募集设立的上市公司变更注册资本需提供验资证明。

(4)审计(审计报告出具时间基本上需要4-5天,甚至更久,而且要看事务所的排期情况)。被投资公司以债权转股权形式增加注册资本的,应当经依法设立的审计机构对债权人和被投资公司之间的全部债权债务情况进行审计,债权人同时是被投资公司债务人的,拟转为出资的债权应先抵销其所承担的债务。

(5)签订协议(时间要看双方公司的效率,涉及到法律顾问、内部法务、管理层等审批的时间)。债权人与被投资公司(债务人)签订《债权转股权协议》。

(6)办理工商登记(一般5个工作日)。债权转为公司股权的,公司应当增加注册资本。公司注册资本发生变化,应当修改公司章程并向公司登记机关依法申请办理变更登记。

通过整体流程我们可以看到,对于既是大股东,又是债权人的美通而言,很多问题都不是问题,比如“达成意向”、“签订协议”等等,因为这完全是内部的事情,会容易很多,而且在债权到手之后,债转股和买矿肯定是同时进行的。时间上不可能花超过3个月!

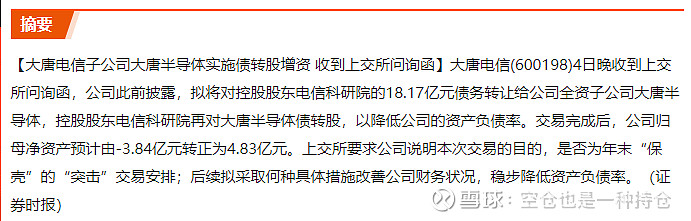

最后我们还要注意,真发布公告之后必被问询,之前大唐电信就是如此。

所以,能真实改变公司财务状况,让公司持续经营的“矿”,同样非常重要!

最后,我也只是做逻辑分享,所以我想站在逻辑的角度说一句:我们只有站在振兴的角度才能理性的去看待问题,为什么要拖延?拖延有什么利益和好处?又为什么不以西源为主体拍下债权?现在的博弈焦点在哪里?很多东西都是有着内在的理由的,大家少一点情绪输出,多一点理性思考,也许惊喜就在不经意之间