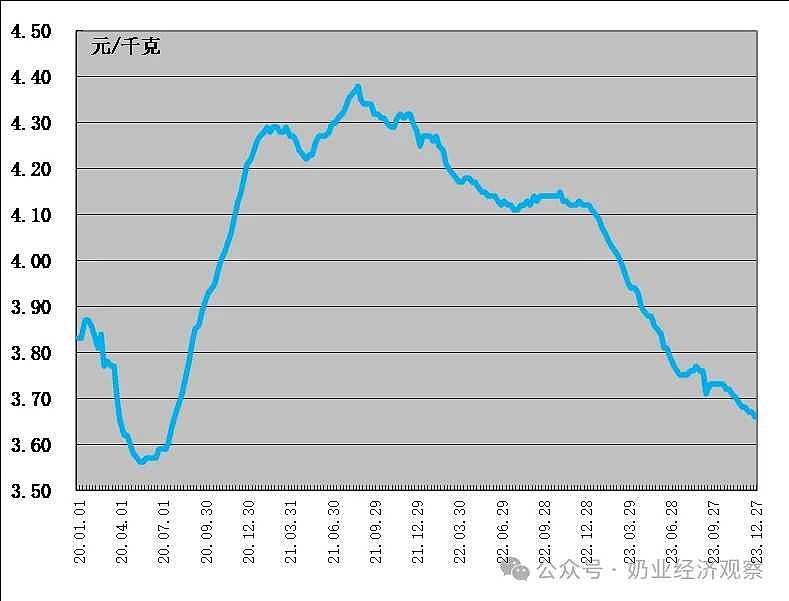

(一)主要生产原料——生鲜乳收购价格下跌

生鲜乳(原奶),本周环比下跌-0.27%,本月环比下跌-0.82%,本月#同比# 下跌-11.6%。

(二)预测$燕塘乳业(SZ002732)$ 2024年第一季度销售毛利率同比,从25%增长到35%。

燕塘乳业动态市盈率(TMT)将从16倍PE下降到13倍PE。

同行业对比,

$伊利股份(SH600887)$TMT=16倍PE,

$新乳业(SZ002946)$ TMT=16倍PE,

光明乳业TMT=20倍PE。

| 发布于: | Android | 转发:0 | 回复:7 | 喜欢:8 |

生鲜乳(原奶),本周环比下跌-0.27%,本月环比下跌-0.82%,本月#同比# 下跌-11.6%。

燕塘乳业动态市盈率(TMT)将从16倍PE下降到13倍PE。

同行业对比,

$伊利股份(SH600887)$TMT=16倍PE,

$新乳业(SZ002946)$ TMT=16倍PE,

光明乳业TMT=20倍PE。

美国实力由此可见。

消费类上市公司969家,市值占比约20%。当前市值前十大公司均为科技、消费类公司,占据绝对优势。

$燕塘乳业(SZ002732)$ 是消费类公司,必然获益于中国消费总额上升。

你以为,放出来的M2,300万亿,是定期存款?