本文内容来源于 @真值掘见 。

我们就以$百济神州-U(SH688235)$ 为例:

(声明:百济神州是一家优秀的企业,仅仅是以百济神州举例子,下面的内容没有任何贬低当前百济神州的意思,主要是分析与回顾2018年至今的百济神州,对一些问题做总结):

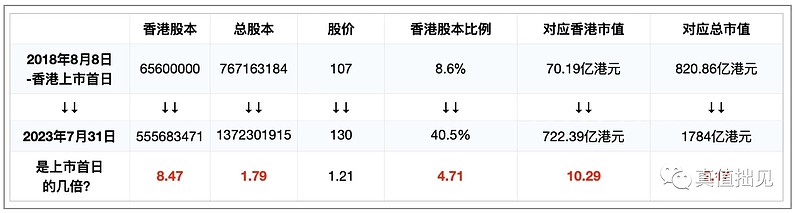

百济神州于2018年8月8日在香港上市截止到最近的一次公司信息披露,我们来看两组数据:

百济神州从香港上市到7月31日为止,香港市值扩大了9.29倍(70亿vs722亿),总市值从821亿扩大到1784亿,也扩大了1倍多。然而股价过去5年上涨了30%,如果截止到8月25日,百济股价仅仅上涨了11%,5年仅仅涨了11%。

进一步分拆来看,很清晰:

在这期间,香港股本扩大了7.5倍左右,新增股本接近5个亿的股本,同时又在A股上市增加了1个多亿的股本。5年间总市值翻了1倍,总股本扩大了70%,是市值的主要贡献,相当于股价对于企业市值的影响远小于公司的股本稀释融资的影响。

可见,对于biotech:

股价变大和变小都容易;

但对于股本变大容易,股本缩小几乎不可能!(甚至投资biotech相当长的时间,市值的增长主要靠股本稀释推动而非股价)

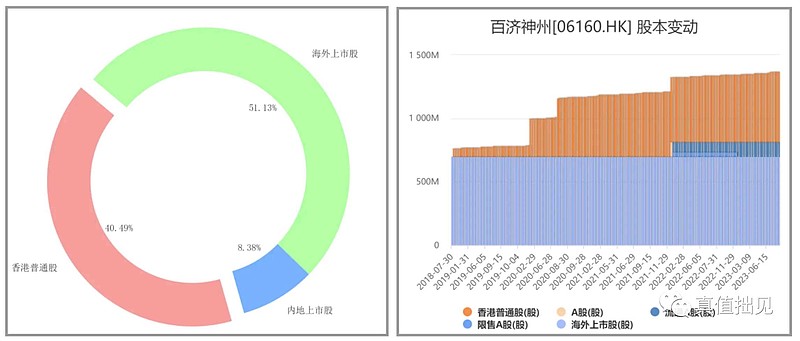

再来看看港股的股本5年间扩大7.5倍(总共净增加了4.9亿股本)百济是如何做到的?

从结构来看:

股权激励增加了1.38亿股本,配售新股增加了3.52亿。

这意味着什么?

这意味着百济神州5年里增加的股本28.16%的比例都用于股权激励用于留住人才和高管!1.38亿股本相当于150亿~350亿港币市值的股票,过去几年每年还是巨额百亿的亏损,然而上百亿的股票高管及员工们已经拥有了,投资人呢?目前还处于苦苦挣扎之中。。。

稀释较大比例股份在港股市场的机制会较为普遍且灵活的,很多biotech每个月都会因为股权激励而稀释股本,只是多少的问题。

$药明生物(02269)$ :药明生物的股本之前做过1拆3,假设所有发行的股本都按照1拆3之前的股本基数来进行计算,药明生物上市至今股权激励的新增股本在1.6亿以上,总共的股本净增加了2.54亿左右,相当于60%左右新增的股本的股权稀释都用于股权激励。

$君实生物-U(SH688180)$ :港股上市后稀释的股权主要在A股ipo+增发(合计1.57亿股)、A股股权激励(0.0786亿股)以及港股配售(0.365亿股)。整体看君实生物稀释股本比例没有那么夸张,股权激励资本运作的水平远不如百济神州和药明生物。

因此,投资biotech且又打算长期持有的投资者,一定要考虑未来企业股权稀释的水平情况否则可能会吃大亏!