$华兰生物(SZ002007)$ 的三轮驱动,

华兰基因(大分子生物药)+ 华兰疫苗(流感疫苗)+ 血制品

(一)血制品,可能增加2亿元净利润

先是说华兰重庆公司,获得狂犬病人免疫球蛋白和乙肝免疫球蛋白生产文号。由于血浆不可以在分厂之间调配,所以华兰重庆公司获批生产文号,其实就是营收增长。

然后是,2022年新批7个血浆站。另外,就是号称50个亿产值的血制品生产基地封顶了,五一开始奠基的,挺迅速。

主体建筑起来了,然后就是设备的购置、调试和生产运营。

至于上图企业宣传说的50亿元的产值,参考2020年华兰疫苗生产基地100亿元产值的宣传文稿,这个50亿元不具有参考价值。

关于血制品这一块儿,2023年~2024年,营业利润应该会达到30%左右的增长。

毕竟,新增加的7个浆站,那就是30%的采浆量,意味着差不多可以增加相同的收入和利润。

(二)华兰疫苗,可能维持流感疫苗净利润6亿元,可能新增狂苗净利润1亿元。

流感疫苗原来说是一亿剂的产能,现在这个片子上又成了1.2亿剂的产能。

能不能在2023年卖到3000万剂?维持净利润不下滑。

产能是一回事,市场有多大又是一回事。

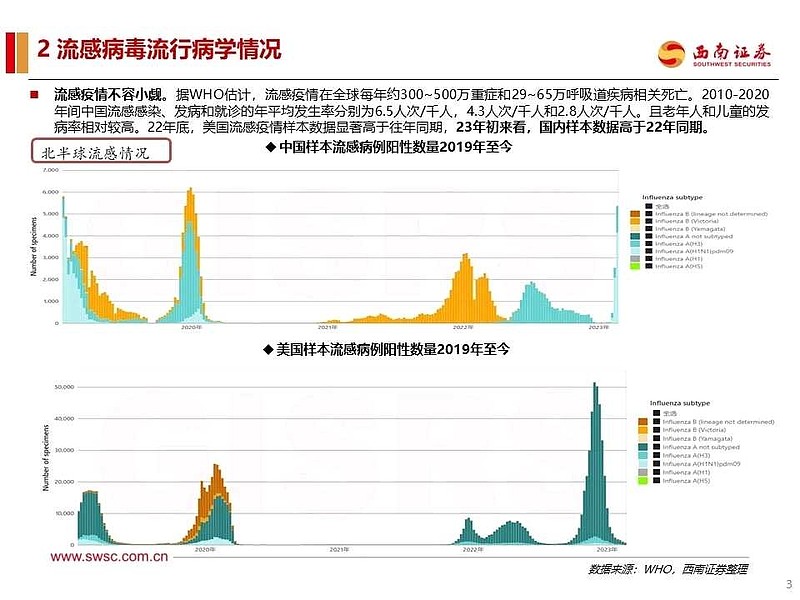

至少,2023年初的甲型流感,提醒大家流感疫苗的市场前景仍然值得期待。

产能为王,看看最后谁能在流感疫苗市场中胜出吧。

华兰生物现在有一个独家的儿童四价流感疫苗,对营收和利润的贡献,充其量只是一个关注点。

华兰生物的疫苗业务,今年新增获批了人用狂犬病疫苗(Vero细胞)。还有一个即将获批上市的品种,就是成人吸附破伤风疫苗。

需要指出的是,从2021年报,华兰生物的疫苗业务虽然收入占比要略低于血制品业务,但疫苗业务的毛利率达到惊人的88.71%,而血制品业务的毛利率仅为52.54%。

(三)华兰基因,贝伐珠单抗集采可能带来1亿元净利润。

华兰生物参股华兰基因40%股权。如果华兰基因上市融资,安总可以把60%股权转让出去,华兰基因就成为华兰生物控股子公司啦,也可以合并财务报表了。

给大家解释一下,这个晟名生物是华兰基因的全资子公司。

2022年9月4号,晟名生物已经邀请大家前来参观他这个3万升的生产线。

说白了,华兰生物继续延续的是,低成本生产能力的展示。

贝伐珠单抗的3期临床即将揭盲,然后报产。

利妥昔单抗的3期临床已经入组完成。

地舒单抗的3期临床已经开展。

阿达木单抗的第二次3期临床,还在进行中。

和铂医药1000万元卖给华兰基因的PD-L1/TGFβ双抗,也启动了1期临床试验。

转发,$恒瑞医药(SH600276)$ ,$天坛生物(SH600161)$