(一)取栓支架和颅内血栓抽吸导管的市场前景

《柳叶刀》发表的一项关于2016 年全球疾病负担的分析报告显示,2016年,全球中风新发病例为1370 万人,其中中国就占了40%,为551万人。全球550 万人因中风死亡,中国占1/3,为179万人。

考虑到即使只有5%的脑梗塞患者使用#颅内取栓支架# 和#颅内血栓抽吸导管# ,中国🇨🇳市场每年新增25万例神经介入取栓患者。

通过查询$心玮医疗-B(06609)$ 《IPO招股说明书》,取栓支架中国市场价格是2.8万元~5.7万元之间,颅内血栓抽吸导管中国市场价格是4.7万元。考虑到还有颅内扩张球囊导管、微导丝、微导管、延长管等其他费用,每例脑梗塞患者取栓费用>4万元。

中国🇨🇳颅内取栓支架/颅内血栓抽吸导管市场规模=25万例*4万元/例=100亿元RMB,已经超过了冠脉支架市场规模。

(二)取栓支架和颅内血栓抽吸导管的缺点,导致可能需要联合治疗

市场逐渐对于神经介入上市公司不感兴趣,已经有11家取栓支架获批上市,根本原因就在于——市场担忧#取栓支架集中采购# 。

但是,取栓支架并不可以单独治疗——脑梗塞。

对于那些发生急性脑梗塞的患者来说,首先是如何快速消除血栓,神经介入治疗无疑是一个非常不错选择。神经介入治疗主要方式①支架取栓和②导管抽吸,目前对于③药物溶栓逐渐偏向负面评价。但是这两种神经介入取栓方式都存在不同缺点。

备注,首过效应(FPE),定义为手术器械第一次尝试取栓就实现了血管的完全再通,是一种与患者结局预后相关性很强的取栓疗效衡量指标。

(1)支架取栓

支架必须通过血栓,潜在血栓碎裂;

通过拖拽血栓,潜在血栓碎裂;

一般需要1-6次才能将血栓取出;

容易损伤血管,引起疼痛;

FPE低于30% 。

24%的取栓手术需要,其它器械(例如抽吸导管)进行辅助救援。

(2)导管抽吸

通过拖拽血栓,潜在血栓碎裂;

一般需要1-6次才能将血栓取出;

FPE低于30%。

33%的取栓手术需要,其它器械(例如取栓支架)进行辅助救援。

可以说现有的神经介入取栓技术并不完美,有着很多改善优化空间。国内外有很多公司正在攻克这些问题。

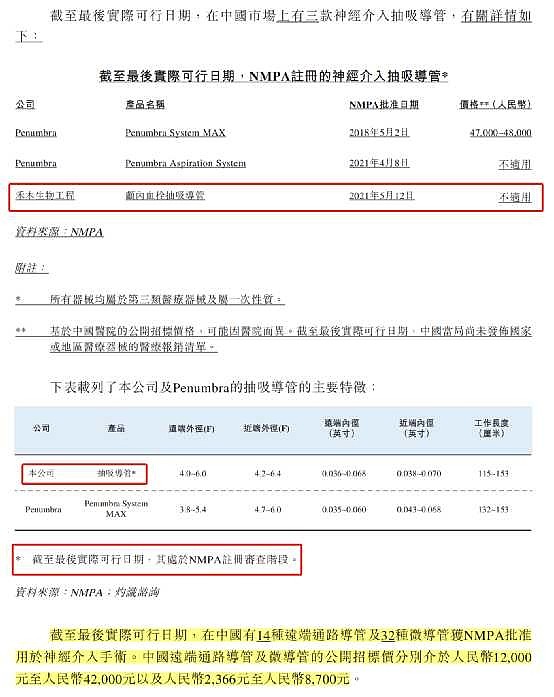

(三)只有取栓支架上市,并不能够占领市场。拥有取栓支架+颅内血栓抽吸导管的公司,才有市场前景。

中国8家公司获批国产颅内血栓取栓支架,3家公司获批国产颅内血栓抽吸导管,就能够说明一切问题。

假设医保仅仅对于颅内血栓取栓支架集采,而放任不管颅内血栓抽吸导管,临床资源很有可能偏向于——没有集采的品种——颅内血栓抽吸导管。

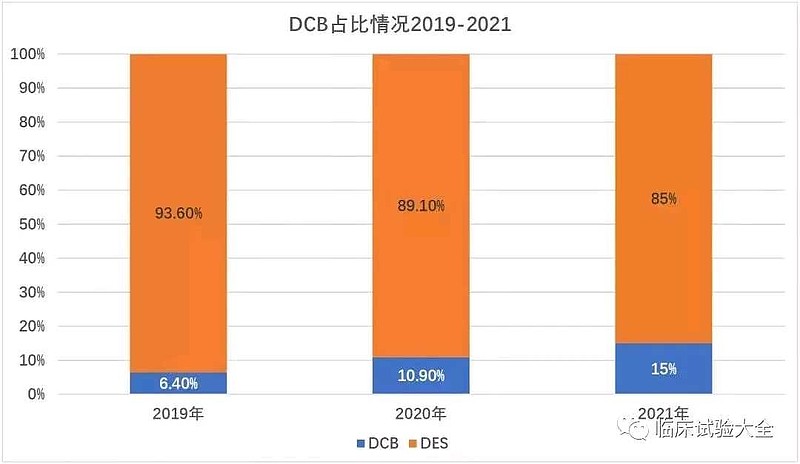

(四)冠脉支架集采之后的——冠脉药物涂层球囊市场增长

前车之鉴,后事之师 。

同样的例子,可以参考冠脉支架DES集采之后,冠脉药物涂层球囊DCB市场增长迅速。

即使DCB省级集采从1.8万元降价到了0.6万元,仍然比700元的DES利润高得多。医院仍然偏向于使用DCB。

2020年冠脉药物涂层球囊市场销量比2019年增长62%,2021年冠脉药物涂层球囊市场销量比2019年增长168%。

这就是冠脉支架极限压价集采之后,医院和医生的自发选择。

医保集采,今年以来在血制品集采中表现出新思路——共赢,而不是极限压价。

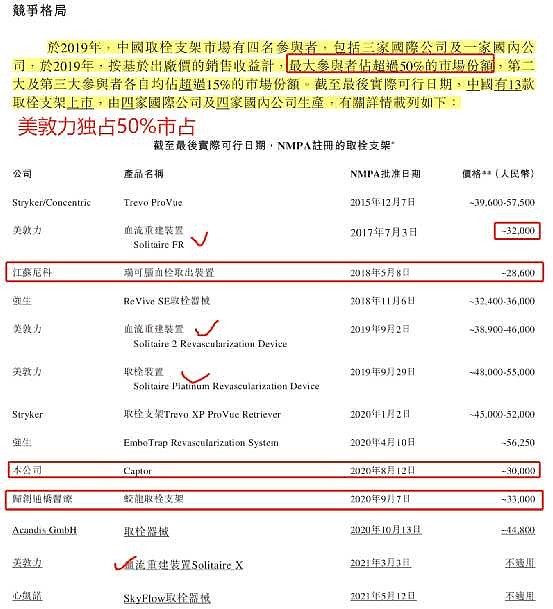

(五)哪些公司同时拥有取栓支架+颅内血栓抽吸导管?

查询NMPA官网,进口+国产取栓支架获批11家 进口+国产颅内血栓抽吸导管获批5家。

明显可以发现,$赛诺医疗(SH688108)$ 的取栓支架和颅内血栓抽吸导管配套医疗器械耗材更全面。

其他头部公司,包括$微创医疗(00853)$ (微创脑科学)、沛嘉医疗(加奇医疗)、心玮医疗、归创通桥。