$微创医疗(00853)$ 分拆神经介入业务(微创神通)在港股上市,也就是$微创脑科学(02172)$ 。

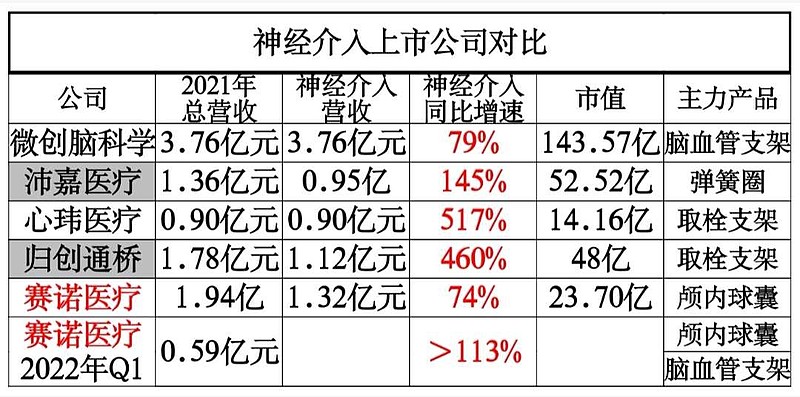

微创脑科学IPO估值高得离谱,定价143.57亿港币,与各家上市公司对比如下。

由于是高价发行,微创脑科学发行量人为控制了,总发行量1370万股仅仅占总股本的2.35%,募资金额3.37亿港币。

可以发现,创新医疗(神经介入)器械公司,由于营收高速增长,按照市盈率TTM估值肯定不合理,按照营收估值(市销率)比较,

赛诺医疗大致是12倍PS,

心玮医疗16倍PS,

归创通桥27倍PS,

沛嘉医疗38倍PS,

微创脑科学38倍PS。

究竟估值谁高谁低?一目了然。

由于$赛诺医疗(SH688108)$ 是唯一的A股神经介入上市公司,具有稀缺性,所以与港股那些18A泡沫比较,赛诺医疗具有500%成长空间。