(一)美国神经介入上市公司

$Penumbra(PEN)$ 最高市值800亿元,最低市值300亿元,是神经介入上市公司的优等生。

这是一家业绩亏损的上市公司,去年营收7+亿美元,今天估值仍然是7倍PS。

2021年这家公司总营收7.48亿美元,同比增长33.4%,其中神经业务板块营收达3.38亿美元,同比增长15.7%;

2022年5月份公布的财报显示其第一季度营收2.04亿美元,同比增长20.5%,其中神经业务版块营收8108万美元,同比增长1.3%。

神经介入赛道持续火热,仅2021年一年便有超20家国内企业获得了融资。

预计到2023年,国内的神经介入市场销售规模将达到140亿RMB,届时中国会成为全球第二大神经介入市场。

2007年,在美国推出公司第一款产品——脑血管通路neurovascular access;

2008年,为缺血性中风患者的治疗推出首款抽吸取栓导管——510(k)-cleared,之后,该产品先后推出了4代;

2011年,Penumbra推出首款用于脑动脉瘤治疗的弹簧圈(neurovascular coil);

2015年,Penumbra成功在纽交所上市,从神经介入血栓抽吸切入,凭借外周血栓抽吸产品的业绩拉动,其市值不断攀升。

截至2022年6月,市值逾50亿美元,已经成为血栓抽吸的龙头企业。

(二)中国神经介入上市公司

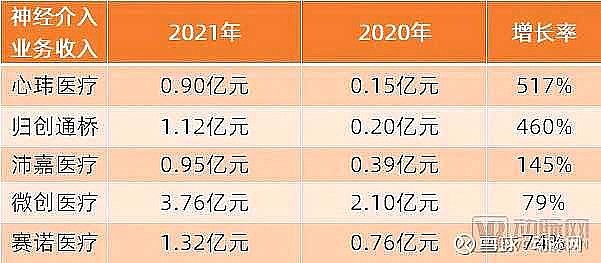

@动脉网 把各家上市公司的神经介入营收增长做出了一个表格,可以发现,神经介入销售额的增速表现十分亮眼。

这里需要说明一下,赛诺医疗(赛诺神畅)2021年的神经介入业务收入1.32亿元不包括——颅内动脉血管支架(3万元/个)、取栓支架(3万元/个)、抽吸取栓导管(3万元/个)、脑动脉瘤支架(3万元/个)、脑动脉瘤弹簧圈(0.7万元/个)。

颅内动脉血管支架、取栓支架、抽吸取栓导管、脑动脉瘤支架、脑动脉瘤弹簧圈……这些高值耗材才是神经介入的大业务。

具体来说,

心玮医疗和归创通侨的主营业务收入来源于——取栓支架和抽吸取栓导管。

沛嘉医疗的主营业务收入来源于——脑动脉瘤弹簧圈。

$微创医疗(00853)$ (微创神通 ,微创脑科学)的主营业务收入来源于——脑动脉瘤密网支架。

赛诺医疗2021年神经介入业务收入就有1.32亿元,同比增速74%。其他收入(包括冠脉支架)只有0.62亿元。

由于赛诺医疗神经介入的收入,已经是总营收的68%。再把赛诺医疗认为是一家冠脉支架公司,是不合时宜的。从业务收入来源来说,已经是一家#神经介入公司# ,展现出平台型医疗器械耗材公司的雏形。

(三)$赛诺医疗(SH688108)$ 的神经介入研发管线

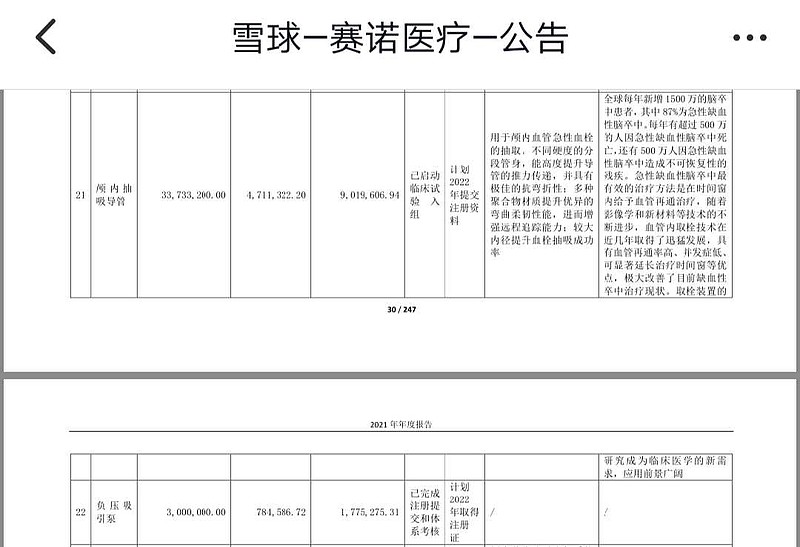

根据《赛诺医疗2021年报告》,对于神经介入业务研发进展,可以更清楚。

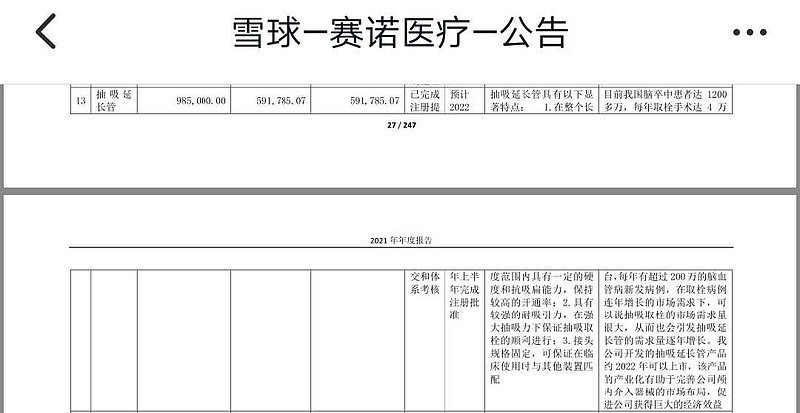

(1)抽吸取栓

抽吸取栓导管,关键注册临床已经启动,预计2022年报产。

负压吸引泵,预计2022年上市。

抽吸延长管,预计2022年上市。

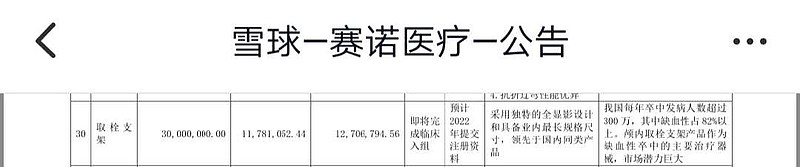

(2)取栓支架

取栓支架,关键注册临床即将完成,预计2022年报产。

(3)脑动脉瘤密网支架

密网涂层支架,预计2022年启动首次人体临床试验。

(4)脑血管通路

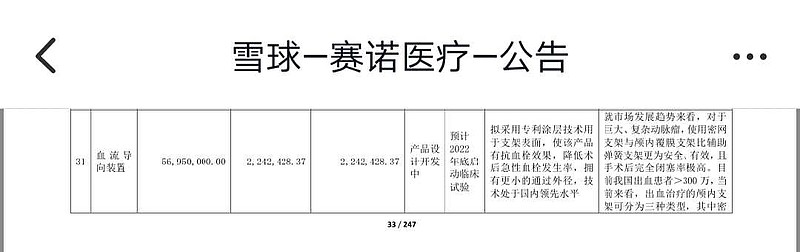

脑动脉药物涂层支架(球扩),Nova支架已经上市。

脑动脉药物涂层支架(自膨),预计2022年完成关键注册临床入组。

颅内血管支撑导管,预计2022年报产。

颅内血管球囊扩张导管,已经上市。

颅内药物涂层球囊,临床前研究。

微导管,预计2022年报产。

总结

赛诺医疗神经介入研发管线齐全,合理估值>100亿市值。