文章部分内容来源于——医药魔方

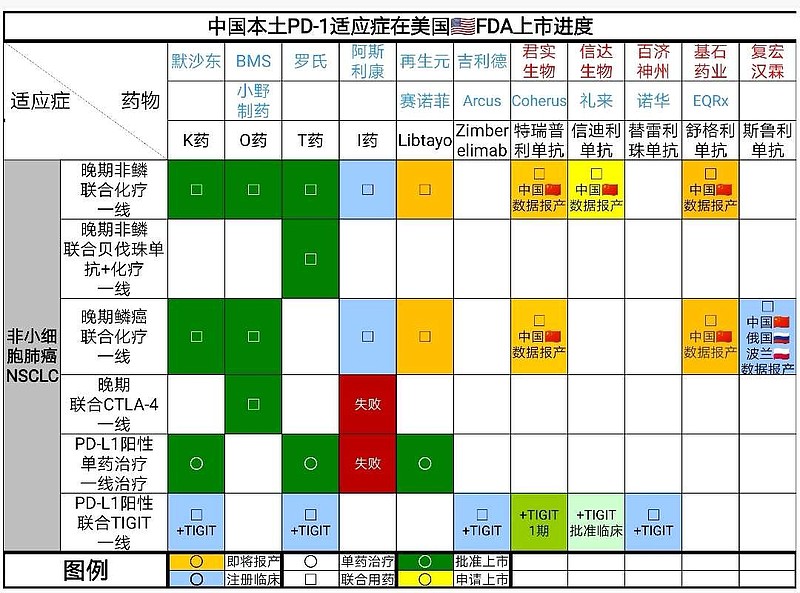

$基石药业-B(02616)$ 的舒格利单抗目前有5项注册性研究正在进行中,是中国研究最广泛覆盖适应症人群最多的PD-L1,并有望成为首个获批的国产PD-L1。同时,在国际化方面,基石药业与EQRx正紧密合作,计划#用中国临床数据# 在美国等多个国家递交NDA,其中包括预计在2022年提交美国🇺🇸BLA。

根据此前基石药业的合作方——EQRx公司在项目路演时介绍,舒格利单抗获批后仅在非小细胞肺癌方面,短期内年销售额就可达到20亿美元。

2020年年初,一家名为EQRx(意为Equal Quality Rx,同质药物)的生物医药公司在美国麻州的剑桥镇宣布成立,并同时完成高达2亿美元的A轮融资。

换一句话来说,EQRx的公司名字叫做me-too。。。。。。惊不惊喜,意不意外?

EQRx定位成一个潜在的药物定价颠覆者,并且这家公司已成为投资者的宠儿。

2021年1月,EQRx宣布完成5亿美元的B轮融;2021年8月6日,EQRx宣布拟通过SPAC上市,筹集18亿美元,将于今年Q4完成。

换句话说,成立仅一年半的EQRx已经累计募集了25.5亿美元资金。从公开信息显示,其疯狂融资目的也主要是用于搭建管线,加速开发,提高药物可及性等几个方面。

在这里顺便提一下,SPAC即特殊目的收购公司,也被称为“空白支票公司” ,SPAC上市是一种介于传统IPO和借壳上市之外的第三种上市方式。根据美国证券交易委员会(SEC)的定义,“SPAC是专门为了汇集资金,以便在规定的时间内为并购机会融资而设立的。”讲通俗一点,这是一种“造壳上市”的方式。该上市方式近年来风靡美股市场。

SEC文件显示,EQRx原计划上市募资12亿美元,但由于认购火爆,融资额已达到18亿美元。投资者中包括软银、富达投资、美国最大的上市基金以及跨越综合渠道网络、保险公司、社会医保系统和药品研发公司的医疗保健生态系统的战略合作伙伴。

创始人曾对媒体表示,EQRx的商业模式就是通过低成本研发新药,并以低价销售,拟在美国的高药价中形成“错位竞争”。并预期5年内上市第1个药物,10年内能够上市10种药物。

与那些上来就全是first/best in class管线相比,EQRx就很高调地表示,自己做的是me too。

EQEx进展最快的两款产品分别是:从基石药业引进的PD-L1舒格利单抗,以及从豪森药业引进的EGFR-TKI抑制剂阿美替尼。

现在,有另外一家公司——$Coherus生物科技(CHRS)$ 宣称负责特瑞普利单抗在北美(美国和加拿大)的商业化,定价将会让人大吃一惊,将占有PD-1市场份额10%(30~60亿美元)。

$君实生物-U(SH688180)$ 和Coherus计划特瑞普利单抗一线治疗非小细胞肺癌,#用中国临床试验数据在美国报产# 。

想象一下,#君实生物# 特瑞普利单抗在北美销售额超过30亿美元的市场前景?

每年君实生物将收到——特瑞普利单抗北美净销售额20%分成——40亿元RMB。